🔥 AI 内存超级增长交易贯穿 HBM 和 NAND

训练集群需要 HBM 来保持加速器的供给。推理堆栈需要 NAND、SSD 和大规模容量存储来保存、移动和检索海量数据集。

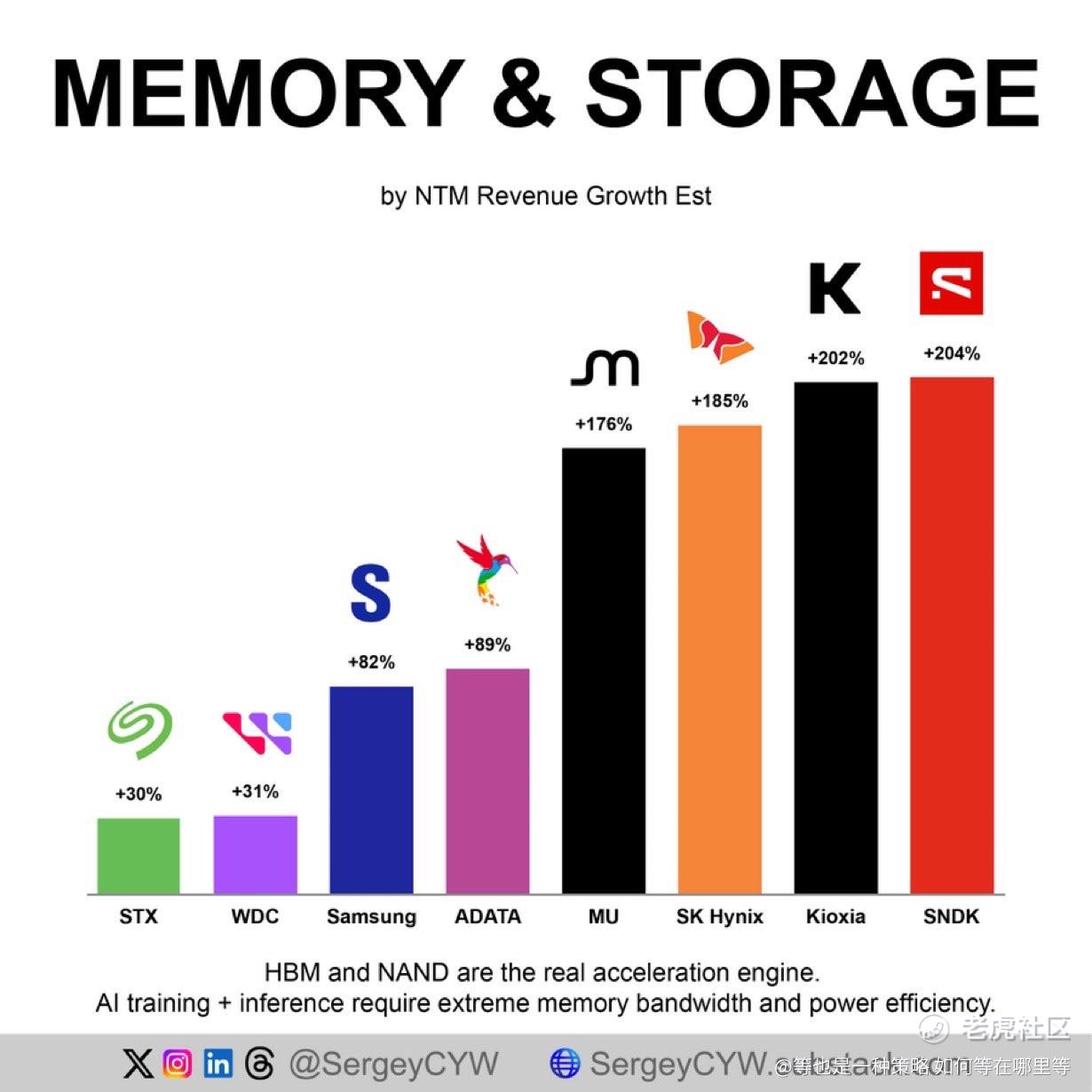

这里有 8 种纯正的 AI 内存投资标的。👇

$SNDK SanDisk | NTM 预计收入增长:+204%

SanDisk 通过 NAND 闪存和企业级 SSD 直接融入 AI 基础设施,在训练数据集转移到活跃计算之前就驻留其中。一个主要优势来自于其与 Kioxia 的 BiCS8 3D NAND 制造合作,以及最近获得的超大规模 SSD 设计订单。SanDisk 还将 NAND 份额推至 2025 年的 12%,这赋予其在超大规模需求收紧供应时,对企业级 SSD 定价的更大影响力。

$285A.T Kioxia | NTM 预计收入增长:+202%

Kioxia 在 AI 存储中扮演核心角色,通过供应超高容量 NAND 和专为推理数据库及长期模型保留构建的控制器。其产品定位异常具体。122TB LC9 SSD 针对超大型推理工作负载,而 CM9 系列则针对高吞吐量 AI 系统调优,在这些系统中存储速度会影响 GPU 利用率。定制固件加上 BiCS FLASH 赋予 Kioxia 在 AI 数据层中的强势地位。

$000660.KS SK Hynix | NTM 预计收入增长:+185%

SK Hynix 是公开市场上最纯正的 HBM 标的。HBM 位于 AI 加速器上或旁边,决定了处理器在训练期间访问数据速度。SK Hynix 据报道控制着约 62% 的 HBM 市场,其近 90% 的 HBM 产量流向 Nvidia。另一个关键点:HBM 产能已售罄至 2026 年,而付费的 HBM4 最终样品已交付。

$MU Micron | NTM 预计收入增长:+176%

Micron 在 AI 内存基础设施的两端直接契合:计算端的 HBM 和数据中心内部存储移动的 SSD。一个显著差异化因素是平衡性。Micron 已开始为 Nvidia 的 Vera Rubin 平台大规模生产 HBM4 36GB 12-High 堆栈,同时成为首家量产 PCIe Gen6 数据中心 SSD 的公司。另一个信号:数据中心 SSD 收入在单一季度突破 10 亿美元。

$3260 TW ADATA Technology | NTM 预计收入增长:+89%

ADATA 是一个更小众的标的,但其在边缘 AI 和私有企业基础设施中的敞口非常直接。该公司将 NAND 与先进控制器集成到工业级 SSD 和 DRAM 模块中,用于本地化 AI 服务器、工作站和 AI PC。一个突出细节:2026 年初推出的工业 PCIe Gen5 SSD 额定 100,000 次 P/E 循环,使用 Silicon Motion 的 SM2508 控制器来降低始终在线数据工作负载中的热量和功耗。

$005930.KS Samsung | NTM 预计收入增长:+82%

Samsung 横跨几乎整个 AI 内存链:加速器的 HBM、服务器的 DRAM、存储阵列的 NAND。规模很重要,但更有趣的是战略定位。Samsung 现已获得下一代 HBM4 的技术认证,为成为 Nvidia 的第二合格供应商打开了大门。商品内存现金流也赋予 Samsung 资本基础,以持续资助领先产能,而更紧张的 AI 供应状况支撑定价。

$WDC Western Digital | NTM 预计收入增长:+31%

Western Digital 通过大规模容量 HDD 融入 AI 基础设施,这是 SSD 和 GPU 下方的数据湖层。AI 模型在活跃训练启动很久前就需要海量原始数据集,而 HDD 仍是存储艾字节信息的最低成本方式。一个更具体的信号在于出货规模:季度云存储量达到 183 艾字节,比一年前的 141 艾字节增长。近线需求正在承担重任。

$STX Seagate | NTM 预计收入增长:+30%

Seagate 是另一个关键存储层标的,尤其适用于超大规模 AI 数据库和边缘到云的视频分析。其核心优势是密度。其 Mozaic 3+ 平台使用 HAMR 技术推动存储容量更高,Seagate 已开始出货针对 AI 规模部署的 30TB 和 32TB Exos 驱动器。150 个国家上升的数据主权规则也支持本地 AI 数据中心建设,在这些场景中低成本容量变得不可或缺。

🚀 更细的产业链拆解、重点标的、目标价、深度报告、交易策略,以及我们的独家“量化买卖信号系统”,已经整理在个人简介入口。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。