科创汇|速腾聚创:用一枚芯片终结“马斯克之问”

摇臂推拉,灯光亮起,深圳广电大厦800平米演播厅,36岁的速腾聚创CEO邱纯潮立在舞台中央。

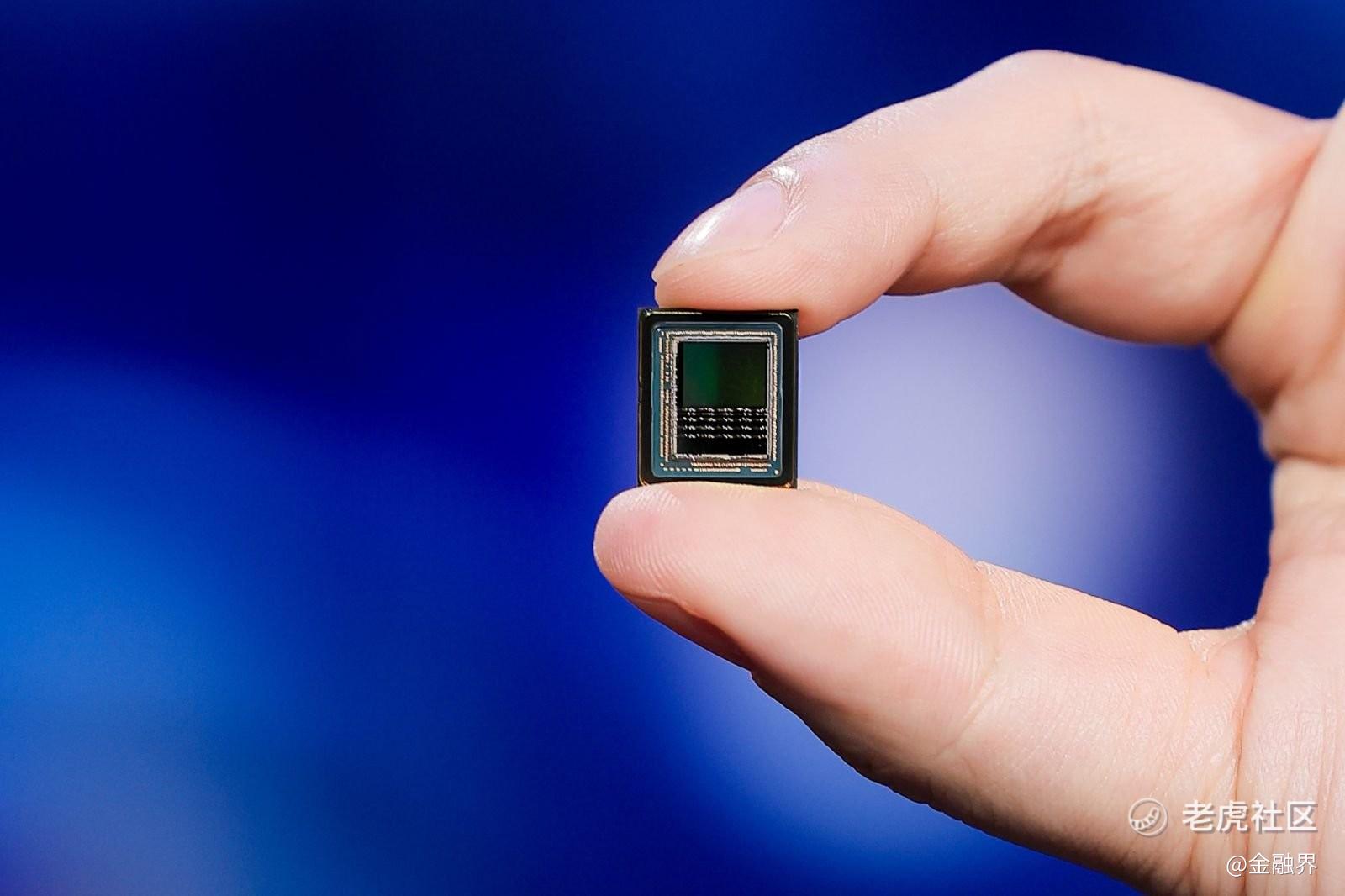

“此时此刻,我手里拿着这颗芯片真的觉得很不可思议。”只见他从衣兜里掏出一个指甲大小的芯片说,“它里面塞着两千个接收通道。你们还记得那个花盆一样的64线吗?这颗小小的芯片,塞着40个‘花盆’。”

“花盆”是自动驾驶行业里的经典代称,特指早年主流的机械式64线激光雷达。这类激光雷达采用分立模拟架构,整机呈圆筒状、外观酷似倒扣花盆,体积笨重、造价高昂,曾是高阶自动驾驶测试的标配硬件,也是行业早期高线数激光雷达的代名词。

在速腾聚创(RoboSense)技术发布会这天隆重亮相的这枚芯片绝非单纯的新品面世,它既终结了自动驾驶领域悬而未决的“马斯克之问”,也正式开启了下一代物理AI“超级传感器”的新纪元。

图片说明:速腾聚创CEO邱纯潮发布凤凰芯片

图片说明:速腾聚创发布的孔雀芯片

PART1激光雷达的进化:从“拐杖”变为“眼睛”

“该信摄像头还是激光雷达?”科技狂人马斯克曾提出了这个疑问。

不论是自动驾驶的汽车还是自动行走和作业的机器,必须要拥有感知外部世界的能力。感知技术的路线选择,直接决定了智能设备的落地上限、安全底线与成本阈值。在自动驾驶领域,感知系统的技术路线围绕“摄像头还是激光雷达”博弈了将近十年。

纯视觉路线,依托可见光成像和成熟的图像算法,产业链完善、成本可控。但它复刻的是人类的肉眼逻辑——摄像头只能被动接收环境反射的光,光线不好就“瞎”。远距离、极端工况下,感知精度极易崩盘。

激光雷达路线则凭借主动发射激光,不受光线约束,能精准测算三维空间距离。但早年受制于模拟架构,它也有自己的硬伤:整机臃肿、造价高昂,性能触及天花板。这也让激光雷达路线始终面临商业化落地的质疑。

马斯克2019年表态“只有傻瓜才用激光雷达”,因为他认为多传感器融合会出现数据冲突,反而降低系统安全性。

当然,它也遭到了很多专业人士的反对。Waymo前CEO约翰·克拉夫奇克(JohnKrafcik)曾公开表示,特斯拉的纯视觉方案就像“重度近视眼”,去掉激光雷达的精确测距能力等于主动放弃了“眼镜”;**智能汽车解决方案BUCEO靳玉志则指出,只有多传感融合的技术路线才能为自动驾驶安全兜底。在实践中,越来越多的车企选择激光雷达与视觉融合路线。

争议持续至今,双方看似谁也无法说服谁。但技术的演进巧妙地绕开了这个“非A即B”的困局,从更高维度给出了答案。

问题的关键不在于“要不要激光雷达”,而在于“激光雷达本身能否进化”。如果激光雷达能像摄像头一样,拥有百万级像素、输出图像级信息,那么它与视觉数据之间的融合障碍将从根本上消失。传感器的多源冲突,本质上是因为各自的“语言”不通——摄像头输出的是二维图像,传统激光雷达输出的是一堆稀疏的点云。而当激光雷达也能“成像”时,融合就不再是叠加,而是对齐。

这正是速腾聚创发布的这枚“凤凰”芯片正在做的事。它用单片原生2160线的分辨率,将激光雷达带入了400万像素级的三维感知世界。点云不再是一堆散点,而是一幅有语义、可被理解的图像。当激光雷达和摄像头都说同一种“语言”,马斯克担心的“该信谁”的问题,自然失去了前提。

文远知行创始人韩旭曾在2026年3月的采访中给出了更务实的判断。他说,纯视觉路线已经不再是自动驾驶行业的降本选项,“9年时间激光雷达价格降了近1000倍,激光雷达的点云细腻度提升了17倍,感知系统的响应时间也提升了70%。”在激光雷达性价比大幅提升的情况下,以安全为第一原则,文远知行坚定走多传感器融合路线。

同样的逻辑也在物流场景中被验证。白犀牛创始人朱磊在谈到与速腾聚创的独家战略合作时表示,采用激光雷达适配的无人货车产品,是“强强联合”。在2025年1月,双方官宣已合作部署数百台无人车,在超40座城市常态化运营。

一位业内人士如此形容这个转变:过去大家争论要不要装激光雷达,是因为它像个昂贵的“拐杖”;现在讨论的是怎么装、装几颗,因为它正在变成智能体的“眼睛”。

PART2底层架构的革命

从“拐杖”到“眼睛”的转变,背后是一场底层架构的革命。邱纯潮在演讲中用一段“电子眼睛的进化史”做了生动的类比。

1969年,贝尔实验室发明出CCD(电荷耦合器件Charge-CoupledDevice),从此,影像的抓取和再现从化学反应的胶片进化为电子信号的芯片。但CCD依赖特殊模拟工艺,成本高昂,难以规模化。它最终被兼容标准数字产线的CMOS传感器取代。CMOS让每个像素直接完成信号处理,借助半导体产业的规模红利,成本持续下探,性能跟随摩尔定律一路攀升。如今,全球CMOS摄像头市场规模已突破240亿美元,是CCD巅峰期的3倍多。

“(激光雷达)模拟架构的128线,是堆料的终点,它有性能天花板,成本被锁死;而数字架构的192线,只是性能的起点。”邱纯潮在台上说,“今天192线,明天就能做到520线、1000线、2000线,性能倍增的同时,成本却能保持稳定。”

这才是速腾聚创这场发布会真正的核心信息——不局限于某一款产品,而是率先用一套名为“创世”(Eocene)的数字化架构打开新的局面。这是一个可快速演进、持续迭代的SPAD-SoC芯片平台。SPAD(单光子雪崩二极管)本质上就是激光雷达领域的“CMOS”。它可以直接复用半导体行业成熟的背照式工艺、3D堆叠工艺,跟着摩尔定律持续自我进化,而不再局限于一个孤立的小赛道里复制自己。

基于这套架构,速腾聚创同时发布了两款芯片。

第一款是“凤凰”系列,这是全球首颗原生单片集成2160线的车规级SPAD-SoC。基于这款芯片的激光雷达能够在150米距离上检测出一个13×17cm的小盒子。邱纯潮兴奋地宣布,基于凤凰芯片的400万像素激光雷达方案,已获得头部车企定点,2026年内就会量产上车。

第二款是“孔雀”系列,全固态超大面阵SPAD-SoC,集成640×480超高密度面阵,达到VGA级图像化标准(即接近人眼视觉细腻度的高清水平)。它的最近探测距离小于5厘米,实现了真正的“零盲区”。邱纯潮特别强调,孔雀芯片“发布即量产”,已开始小批量交付客户,2026年第三季度将规模化出货。

这两款产品的发布透露了一个关键信息:行业正处在激光雷达由“模拟”向“数字”升级的前夜。就像当年索尼预判CCD将被CMOS取代、果断停掉CCD业务增产投资一样,今天率先完成数字化架构切换的企业,正在拿到下一个时代的入场券。

速腾聚创的选择是自研芯片。邱纯潮在演讲中解释了背后的逻辑:“如果只做芯片、不靠近终端应用,很容易错判未来需求,定义出落后一代的产品。如果只懂芯片器件、不懂系统工程,就分不清芯片与整机的能力边界,无法保证系统点云质量。”换句话说,摄像头行业已经走过的路——早期只有芯片加系统全栈自研才能长期站稳高端——激光雷达行业会再走一遍。

PART3做“机器人博世”的野心

自研芯片,做激光雷达,速腾聚创到底是一家什么公司?

如果只看收入结构,2025年全年,ADAS产品(高级驾驶辅助系统)收入11.06亿元,机器人及相关产品收入7.10亿元。以激光雷达为主的前者仍是基本盘。但如果看增速和趋势,故事的方向正在发生变化。2025年第四季度,机器人产品销量达22.12万台,同比激增2565.1%,营收贡献占比已接近一半。

邱纯潮在2026年3月的业绩发布会上则用更大的篇幅谈具身智能、物理AI、人形机器人。他提出了一个明确的目标:“我们希望成为机器人领域的博世。”

博世是全球最大的汽车零部件供应商,它的核心能力不是只做某一类零件,而是构建了一个覆盖动力、底盘、自动驾驶、电气化等全领域的Tier1系统(一级供应商)。邱纯潮用这个类比,传递的信息很清楚:速腾聚创的野心不在只卖激光雷达,而是以“眼睛”为切口,进入整个机器人的感知系统。

这个定位转换在业务数据中已有迹可循。在中国机器人领域、全球割草机器人、全球商用清洁机器人、中国人形机器人、中国无人配送车、中国具身智能领域,速腾聚创拿下了六个激光雷达销量第一。其中,割草机器人是目前最成熟的变现场景,已获得头部客户独家定点;无人配送方面,新石器、九识、白犀牛、菜鸟四大头部企业都是合作方;人形机器人方面,宇树、智元、众擎等近50家客户已采用其产品。

速腾聚创做这件事的底气,一部分来自技术积累,另一部分来自一个更大的趋势判断。在未来的机器人世界,RGBD(彩色深度传感器)是发展终极融合传感器的必由之路。但RGBD不能靠噱头,它必须建立在足够高像素密度的SPAD芯片之上,再叠加彩色滤光片阵列(CFA),才能让每一个像素同时输出精确的几何信息和对应的色彩信息。

这也是速腾聚创不惜代价坚持深耕高分辨率SPAD芯片的核心原因——今天发布的凤凰芯片虽然已实现业界最高分辨率,但强行上芯片级RGBD仍不成熟。邱纯潮认为,让SPAD芯片的像素密度不断提升到RGBD可以接受的应用范围,是激光雷达核心芯片厂商能为这个产业作出的最核心的贡献。速腾聚创预告将在2027年底前发布RGBD传感器,其真正含义正是指向一个像素级的、做到“彩色+深度”双重信息对齐的超级传感器。

“当每个像素都能同步输出精准的空间几何信息与对应的色彩信息,它将从根本上改变机器和人感知与记录世界的方式。”韩旭如此表示,这也是当他听到速腾聚创的如上预告时连连大呼“厉害”的真正原因。

从这个角度看,速腾聚创选择的路径是清晰的:用芯片能力把激光雷达的成本和体积做下来,让它能被装入汽车、割草机、配送车、人形机器人;用数字化架构让性能沿着摩尔定律持续迭代,保持代差优势;最终,用RGBD这类融合传感器形态,从“提供距离信息”升级为“提供完整的感知数据”,占据机器人世界的最重要的入口。

正如邱纯潮在业绩会上所言,“站在2026年,速腾聚创是一家机器人公司。”这句话目前还不是一个已完成的财务事实,但它正在变成一个明确的战略方向。而在物理AI时代到来前的这个窗口期,率先完成芯片级能力沉淀的企业,有机会成为定义规则的那个人。

就像索尼定义了CMOS时代一样。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。