募投项目叫停、新能源零部件缺席,华丰股份2025年净利润跌近7成

作为中国最早生产柴油发动机的厂家之一,华丰股份曾享有“长江以北第一厂”的美誉,但如今,这家公司却陷入了业绩滑坡。

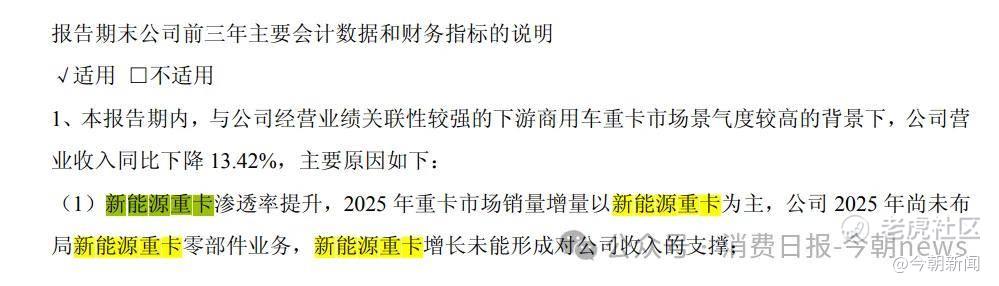

2025年,在重卡市场整体回暖的情况下,华丰股份核心零部件收入仍持续走低,叠加资产减值大幅计提、产能利用率不足等问题,该公司交上了一份不太好看的成绩单。

2025年,华丰股份营业收入同比下降13.42%至7.93亿元;归母净利润仅2278.61万元,同比暴跌69.04%;扣非净利润1972.78万元,同比降幅达71.08%,盈利能力显著弱化。

图源/公司财报

这背后,是华丰股份新能源转型缺位、海外业务受阻、战略定位不准的共同作用结果。

这使得这家昔日老牌动力装备企业在行业变革中艰难前行。

1

核心主业持续疲软

华丰股份昔日风光不再。

近年来,该公司不仅柴油发动机业务增长疲软,主要应用于重卡的核心零部件业务(气缸体、气缸盖、曲轴箱)也连年下滑。

2025年,在营运货车“以旧换新”补贴政策的驱动下,新能源重卡市场销量同比呈现爆发性增长,燃油重卡市场表现也优于去年同期,带动国内重卡累计销售113.7万辆,同比增长26%。

但这并未能给华丰股份的三大业务板块赋能。

2023年至2025年,作为公司第一大收入来源的零部件业务收入分别为10.85亿元、7.54亿元、6.39亿元,2025年该项收入同比下降15.24%,缸体、缸盖、曲轴箱产销量同步走低。

图源/公司财报

柴油发动机及发电机组业务仅实现5.11%的小幅增长,从2024年的1.27亿元提高到1.33亿元,且主要是“受海外通信基站客户订单增加影响,发电机组出口较去年同期增长较大”。

反观主要依赖于海外市场的运维服务业务规模却在持续萎缩。

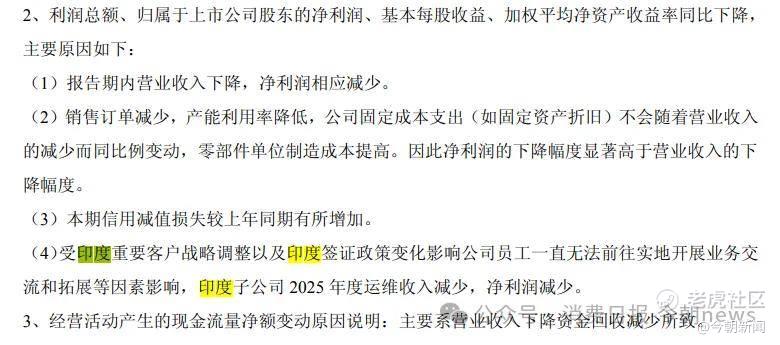

受到印度重要客户战略调整以及签证政策的影响,华丰股份运维服务2023年至2025年收入分别为0.87亿元、0.17亿元、0.11亿元。在2024年大幅下滑后,2025年继续下滑38.14%。

产品销售订单减少不仅导致公司收入下降,其引发的产能利用率降低、资产减值损失扩大等问题还压缩了利润空间。

公告显示,该公司在报告期内进行了1178.6万元的计提资产减值准备,是净利润约一半。其中,资产减值损失773.02万元;信用减值损失405.59万元。

图源/公司公告

该公司包括厂房折旧、设备折旧在内的固定成本也因为产能利用率下降无法摊薄,使得零部件单位制造成本提高,2025年,零部件业务的毛利率较2024年下降了4.13个百分点。

这导致华丰股份的经营成本降幅低于营业收入降幅。

数据显示,2025年,华丰股份实现营业收入7.93亿元,较去年同期减少13.42%;营业成本6.93亿元,较去年同期减少9.98%,整体利润空间被压缩。

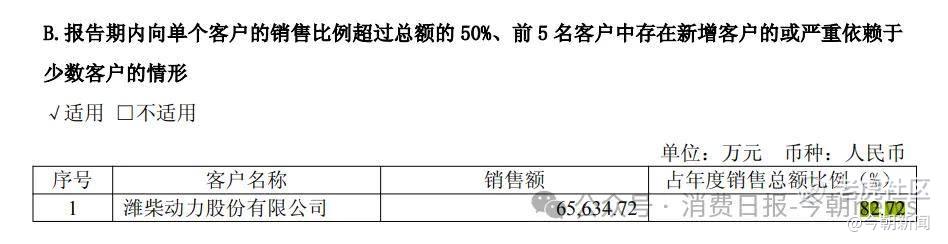

此外,华丰股份还存在过于依赖单一大客户的问题。

图源/公司财报

该公司销售总额的82.72%来自于潍柴动力,基于此,公司呈现出议价能力弱、经营风险集中等问题。一旦大客户调整采购策略或自身经营波动,公司将面临业绩冲击。

即便华丰股份各项费用集体收缩(销售费用同比下降34.67%、管理费用同比下降7.94%、研发支出同比下降12.80%),华丰股份2025年净利润依旧大跌近7成。

图源/公司财报

2

募投项目叫停,

新能源重卡零部件仍是空白

业绩下滑的背后,暗藏华丰股份战略性规划的不足。

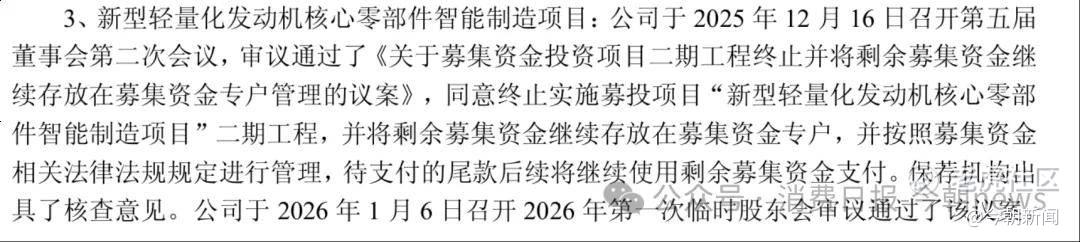

2025年12月,公司发布公告称终止实施募投项目“新型轻量化发动机核心零部件智能制造项目”二期工程,剩余募集资金暂存专户。

图源/公司公告

对于终止原因,华丰股份给出的理由是:行业增长不及预期、现有产能经技改后已能覆盖需求、新能源重卡持续分流市场份额。

这一决策意味着公司原有产能规划与市场实际需求之间出现错配。

而这已经不是华丰股份第一次否定自己的发展路线。

据《每日经济新闻》报道,“新型轻量化发动机核心零部件智能制造项目”的资金源于2020年8月公司首次公开发行股票所募集的约7.97亿元净额。而华丰股份曾多次调整这笔资金的募投方向,将原本用于“发动机核心零部件智能制造项目”的部分资金调减,并终止了“技术中心升级项目”和“企业信息化建设项目”,将结余资金集中“输血”给新型轻量化项目。

然而,发力新型轻量化发动机还没等到为华丰股份的整体业绩做出贡献便被叫停。

华丰股份在叫停原因中明确表示,“新型轻量化项目”系公司结合当时的市场环境、行业发展趋势以及公司的实际情况等因素制定。虽然该项目在立项时进行了充分的可行性论证,但近几年重卡市场需求不断变化,市场销量波动且未有明显改善。

这背后,是“新能源化”对传统市场的剧烈挤压。

根据第一商用车网交强险实销口径数据,2021年新能源重卡占重卡整体销量不足1%,而2025年1月至2025年11月,新能源重卡累计销售18.58万辆,市场渗透率已达25.95%,且有继续增长趋势。

图源/公司财报

虽然“新能源化”已经成为行业趋势,但是,华丰股份却在财报中透露,“公司2025年尚未布局新能源重卡零部件业务,新能源重卡增长未能形成对公司收入的支撑”。

图源/公司财报

虽然该公司已经在加快研发固态电池,但重卡新能源零部件(电驱、电控、电池结构件等)的产业化落地仍面临技术、资金、客户、产能等方面的挑战。

新能源零部件(电机壳体、电驱桥、逆变器壳体、电池包结构件)要求轻量化(铝合金、复合材料)、高精度、高集成、高绝缘、高散热,与传统铸铁缸体的材料、工艺、精度标准完全不同。

华丰股份从零研发至少要2-3年,而且需要通过主机厂严苛的台架、路试、批量验证,周期长、失败风险高。

另外,重卡新能源零部件供应链已被潍柴、法士特、汇川技术、旭升集团等头部企业占据主导,主机厂(三一、重汽、陕汽、福田)与一级供应商形成长期绑定的战略合作,华丰股份要想在市场撕开口子并不容易。

3

运维业务下滑,

海外第二增长曲线受挫

华丰股份的海外业务也未能助力自身业绩提振。

2025年,华丰股份以海外市场为主的运维服务收入仅1050.78万元,同比大幅下降38.14%。究其原因,印度作为公司全球化布局的重要支点,其印度子公司PowerHF India2025年营业收入同比减少49.19%,净利润大幅减少89.85%。

图源/公司财报

这背后,源于多重不可控因素的叠加冲击。

印度核心客户战略调整,直接导致合作规模收缩、订单锐减,从需求端切断了印度子公司的收入来源。

同时,印度签证政策变动影响了人员流动,让公司业务难以推进。技术与运维团队无法赴印开展现场交流、设备检修与新业务拓展,原本成熟的基站运维服务难以持续,本地化运营体系几乎停滞。

更深层的问题在于华丰股份过于依赖印度业务,且印度业务又高度聚焦通信基站运维单一赛道,缺乏多元化业务与多区域布局的风险缓冲。

在印度市场突发政策与客户变动时,公司没有其他海外业务板块能够对冲损失。

在印度业务受挫的情况下,公司海外利润的大幅缩水,直接压缩了公司整体的盈利空间,这加剧了国内传统零部件业务下滑带来的业绩压力,也打乱了其全球化扩张节奏。

图源/公司财报

对于正处于国内业务转型阵痛期的华丰股份而言,海外“第二增长曲线”受挫也让公司的发展更加艰难。

为此,华丰股份试图通过拓展菲律宾、巴基斯坦、尼日利亚等新兴海外市场弥补缺口,其智能化发电机组出口订单已经有所增长,但这类业务尚处起步阶段,难以替代印度运维业务的稳定利润贡献。

募投项目终止、过度依赖大客户、海外布局单一、对新能源化布局迟缓,这些问题是华丰股份业绩下滑的重要原因,该意味着公司需要尽快打破客户绑定、补齐新能源零部件能力、重塑海外业务抗风险结构,如此,才能重回增长轨道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。