出走华莱士开出万店塔斯汀,魏友纯的“中国汉堡”故事还能讲多久?

魏友纯(资料图)

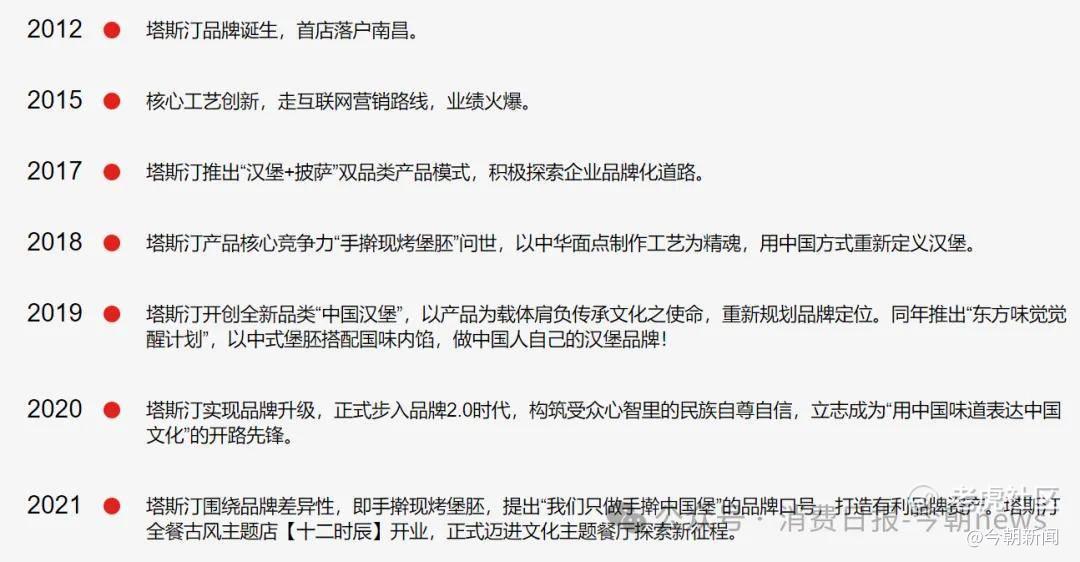

2012年,曾经营7家华莱士门店的魏友纯创业,塔斯汀品牌由此诞生,或许没有人会想到,这个曾经的华莱士加盟商,会在十几年后成为老东家的强劲对手。

窄门餐眼数据显示,截至2026年3月,塔斯汀在全国已有12113家门店。这个以“中国汉堡”为标签的本土快餐品牌,用6年时间完成了从百店到万店的跨越。

图源/窄门餐眼

与此同时,曾经在中国下沉市场所向披靡的“县城汉堡之王”华莱士,却主动从新三板退市。巅峰时期拥有超过2万家门店的华莱士,在增长乏力和行业竞争加剧等多重影响下黯然离场,而它的学徒塔斯汀,站到了聚光灯下。

但万店光环之下,塔斯汀的闭店争议、加盟商的生存困境、差异化红利的消退,以及跨界布局披萨赛道的未知挑战,都在考验着这个年轻品牌的长期生命力。

1

魏友纯抄作业,

用升级版加盟反攻老东家

塔斯汀创始人魏友纯,早年曾是华莱士体系内的核心加盟商,在江西地区连续开出7家华莱士门店,这段亲身经历让他参与并吃透了华莱士的扩张模式。正是这套模式,曾让华莱士在下沉市场野蛮生长,用20余年时间成为本土快餐巨头,巅峰时期门店数量超过2万家,比肯德基和麦当劳中国的总和还要多。

但身处体系内部的魏友纯,比大多数人更清楚这套模式的缺陷。2012年,他在江西南昌创办塔斯汀,开启对本土快餐模式的探索。

图源/塔斯汀官网

此后的七年里,塔斯汀尝试过披萨、普通汉堡等多个品类,始终不温不火。直到2019年,品牌确立了“中国汉堡”的定位,命运的齿轮才开始转动。

塔斯汀继承了华莱士下沉选址、低价走量的基因,其门店主要布局在学校、社区、菜市场等下沉市场流量密集场景,多数门店与华莱士距离较近。这种贴脸开店的策略,相当于直接复用了华莱士用20余年时间摸索出的经验,直接走过去,用更好的门店形象和产品体验,把消费者从隔壁拉过来。

在管理模式上,塔斯汀保留了华莱士的合伙分红机制,但做了一项关键改动,加盟商只参与分红,不插手门店经营。核心菜单、后厨操作、品控标准、定期巡检,全部收归总部统一管控,堵上了华莱士的制度短板。

产品上塔斯汀也找到了一个差异化的突破口,将传统西式汉堡胚替换为手擀现烤的中式面饼,同时,品牌搭配中式馅料,推出北京烤鸭、麻婆豆腐等本土化口味,试图贴合中国消费者的饮食习惯,打造“中国人自己的汉堡”。

图源/公司官网

这套组合拳的效果有目共睹,2019年,塔斯汀门店约100家,2021年突破1000家,2023年超过5000家,2026年3月正式突破12000家,用6年时间走完了肯德基36年、华莱士18年的国内市场扩张之路。

2

内忧外患:

加盟商承压,巨头围剿

然而,万店规模并不等于万店健康,塔斯汀在狂飙突进的同时,一组数据引发了行业关注。

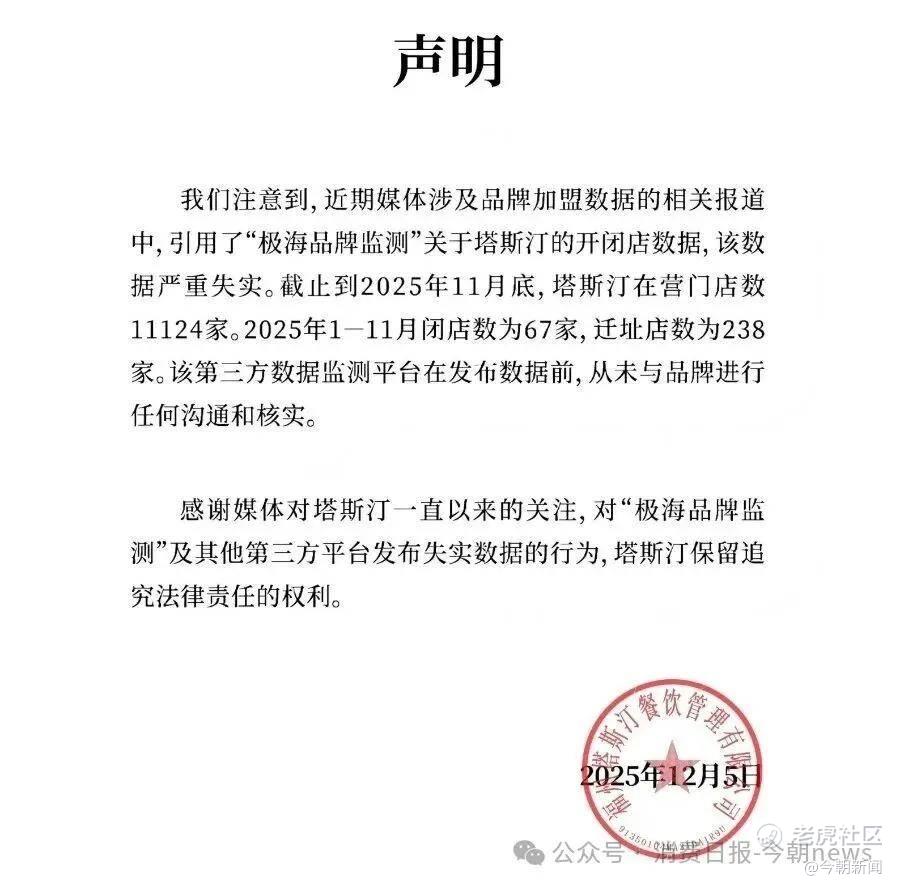

2025年末,第三方监测机构极海品牌监测数据显示,塔斯汀在过去90天内新开门店968家,但同时关闭的门店数量为907家。调整趋势背后,市场也开始质疑其万店规模的含金量。

塔斯汀官方则回应指出,第三方数据严重失实。品牌方表示,2025年前11个月实际关闭的门店仅67家,另有238家门店属于“迁址经营”,不应被计入闭店范畴。

图源/塔斯汀官方公众号

统计口径争议背后,一个更根本的问题是,塔斯汀的加盟商,到底能不能赚到钱?

在塔斯汀扩张的早期阶段,答案是肯定的。那时单店回本周期大概在7到12个月,投资回报率颇具吸引力。但随着门店密度不断增加,情况发生了明显变化,加盟商的初始投入成本在持续上涨。

根据蓝鲸财经2026年1月报道,塔斯汀标准店加盟费从2023年初的36.98万元涨至2024年的45.23万元,面积由60㎡调整为65㎡,综合前期投入70-80万元,而且回本周期也拉长至两年甚至更久。

与此同时,塔斯汀的区域保护政策也在缩水。有加盟商反映,早期的区域保护距离约为1.5公里,但此后其保护半径已缩减至更近,甚至在校园等特定区域不设保护距离。

内部加盟困境尚未解决,外部巨头也开始了围剿。

曾经,塔斯汀贴着华莱士开店,如今,肯德基、麦当劳等国际巨头加速下沉,用同样的方式逼近塔斯汀。

近年来,麦当劳、肯德基纷纷调整战略,将下沉市场作为核心增长点。2025年,麦当劳中国明确表示“正向三四线城市持续下沉”,肯德基则计划未来3年开拓2000多个尚未触达的低线城市。同时,肯德基的“疯狂星期四”活动,9.9元产品,以及麦当劳的“1+1随心配”套餐,和塔斯汀的核心产品价格直接竞争。

而且华莱士虽然整体收缩,但在部分区域低价优势仍然很有竞争力。此外,一些跟风“中式汉堡”概念的新品牌,也在用更低的价格争夺价格敏感型消费者。

曾经,塔斯汀的核心优势是“比华莱士好吃、比麦肯便宜”,但随着国际巨头的低价下沉,以及同品牌门店相互内耗,这一优势已逐渐消失。

3

差异化红利消退,

中国汉堡后中式披萨能救场吗?

塔斯汀的崛起,很大程度上得益于“中国汉堡”这一概念的精准卡位。

在消费者心智里,西式快餐的鄙视链是,麦当劳、肯德基位于顶端,德克士、华莱士依次排开,只要还在西式快餐这个赛道里,永远要被拿来和麦肯比较。

塔斯汀的策略是跳出这条赛道,重新定义自己所在的品类,即“中国汉堡”,并用手擀现烤的产品形态和国潮风格的品牌视觉,为这一概念提供支撑。

但如今,这种差异化正在被稀释。

一方面,竞争对手已经开始跟进。肯德基在2023年推出了饼汉堡,这一动作被外界解读为对标塔斯汀的核心产品形态。楚郑、麦喜堡等数十个中式汉堡品牌在2023年前后集中涌现,虽然大部分未能存活,但它们的出现本身也说明了,手擀现烤的工艺并没有形成真正的技术壁垒,国潮风格的品牌包装也可以被快速复制。

另一方面,“中国汉堡”这个概念本身,也面临着质疑。在塔斯汀的菜单里,除了形似肉夹馍、带有芝麻的饼皮,其招牌依然是香**腿、藤椒鸡腿、沙拉酱这些和西式快餐并无本质区别的食材。

《今朝新闻》翻看多家塔斯汀外卖店铺菜单看到,目前店里汉堡产品口味基本上是香**腿、藤椒鸡腿、培根煎蛋、板烧凤梨、有孜有味鸭等,而北京烤鸭汉堡、麻婆豆腐汉堡等“中式馅料”产品,在不少店铺菜单中已经难觅踪影。而以消费者身份致电客服询问国贸店产品情况得知,所咨询门店中,北京烤鸭汉堡、麻婆豆腐汉堡、新疆辣皮子汉堡等带有明显中式特色的产品暂时下架了。

图源/外卖平台

一个尴尬的现实是,现在塔斯汀的“中国汉堡”,更像是西式快餐的皮加上中式概念的外衣。当“中国汉堡”概念的红利被吃透之后,品牌需要寻找新的增长故事。

塔斯汀给出了自己的选择,重新做披萨。

2025年底,塔斯汀在福建泉州开出了首家独立披萨门店,推出8寸、18元起的中式披萨产品。而这个业务的打法,几乎是“中国汉堡”模式的翻版,用平价定位切入下沉市场,用中式馅料打造差异化,用加盟模式实现规模化扩张。

在外界看来,塔斯汀是想要通过复制粘贴经过验证的成功经验,快速打开披萨市场,弥补汉堡业务的增长乏力,同时为上市计划增添新的增长故事。

2021年,品牌提出五年上市的目标,2026年是计划的最后一年。为了推进上市,塔斯汀在2025年6月完成股权架构调整,由香港主体公司Tasting (HK) Holdings Limited全资控股境内运营实体,搭建红筹架构,注册资本从约103万元增至1.19亿元,一系列操作被解读为港股上市的前置准备。

而披萨业务的布局,无疑是塔斯汀向资本市场展示增长潜力的重要筹码。

但现实是,披萨赛道已经红海一片,尊宝、必胜客、达美乐等品牌早已完成市场卡位,平价披萨的竞争激烈程度不亚于汉堡。

更重要的是,披萨赛道的竞争格局、消费认知、供应链要求,都和汉堡赛道存在差异,多重影响之下,披萨业务面临难以快速实现爆发式增长的挑战,甚至可能陷入新的困境。

魏友纯用十几年时间完成了从学徒到挑战者的身份转换,但真正的考验才刚刚开始,当“中国汉堡”的新鲜感褪去,贴脸开店的战术红利见顶,塔斯汀需要证明的,不是自己能开多少家店,而是这些店能不能真正站得住、走得远。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。