东山精密:从 3000 亿到 4000 亿,估值上修的完整逻辑

昨天早上我再次加仓东山精密,底仓一股没卖。前天天孚通讯发布2026年Q1正式财报,业绩不及市场预期,今天光模块板块集体调整,很多朋友私信问我怎么看,是不是该止盈了。正好距离我 4 月 8 日写的《3 月线下会重点拆解的东山精密,Q1 业绩兑现,我的完整估值逻辑》过去了两周,股价也从当时的 120 元左右涨到今天收盘的 186.34 元,市值正式突破 3400 亿。

这两周我的操作也很明确:4月9日、10日连续加仓,昨天板块调整时再次加仓。今天就跟大家更新一下我的最新思考,为什么我在这个位置选择加仓,以及为什么把第一目标价从3000亿上修到了4000亿。部分券商喊到了6800亿

一、天孚不及预期,为什么反而更坚定持有东山?

很多人把天孚的不及预期,当成了光模块板块的见顶信号。但在我看来,这恰恰是板块内部分化的开始,资金会从没有核心壁垒的光器件公司,向掌握光芯片核心技术的IDM公司集中。

先看两组官方发布的准确数据对比,没有任何传闻:

天孚是一家非常优秀的光器件公司,但它的商业模式本质上还是 ' 卖铲人 ',依赖下游光模块厂商的需求,且光器件环节的竞争已经开始加剧,毛利率开始下滑,再叠加汇兑损失,业绩自然承压。但长期仍然看好天孚通信的成长潜力。

而东山精密通过收购索尔思,已经完成了从光模块封装厂到"光芯片+光模块"IDM厂商的转型,二者的护城河完全不在一个量级。索尔思因为有自研的EML光芯片,毛利率已经做到了30%以上,远高于行业平均的15%-20%。

更重要的是,东山的业绩是反转式的爆发:2025 年 Q4 它的归母净利润只有 1.06 亿元(扣非后 0.92 亿元),环比暴跌 80%,当时市场一片悲观,很多人说它暴雷了。但仅仅一个季度之后,它就交出了10亿+的单季利润,这不是一次性收益,而是索尔思并表后真实的业绩释放。

说白了,光模块行业的终局,一定是IDM垂直整合的公司赢。没有核心光芯片技术的公司,最终都会沦为代工厂,赚辛苦钱。

二、从3000亿到4000亿,估值上修的三个核心逻辑

我在4月8日的文章里,用分部估值法给东山精密的保守估值是2500-3000亿。这两周下来,有三个关键变量发生了变化,让我把第一目标价上修到了4000亿。

1.光芯片外售的进度超预期

之前我保守假设索尔思的光芯片只供自己使用,对外销售的贡献可以忽略不计。但现在从产业链的反馈来看,全球高端EML光芯片的供需缺口比我想象的还要大,很多中小光模块厂商已经开始向索尔思采购芯片。目前索尔思的 100G EML 光芯片良率已经稳定在 65% 以上,200G EML 良率突破 50%,产能已经排到 2026 年 Q3,这是它能对外销售的核心基础。

一旦光芯片外售形成规模,索尔思就不再是一个单纯的光模块公司,而是会被市场重新定价为高端光芯片公司,估值中枢会从35倍PE提升到50倍以上。

2.Meta的订单超预期

之前市场预期Meta今年的800G光模块订单是200万支,现在最新的北美产业链调研数据显示,这个数字已经上调到了 300 万支。索尔思作为Meta的核心供应商之一,拿到的订单份额远超市场预期。

同时别忘了,东山本身也是MetaAI服务器PCB的第一大供应商,PCB+光模块的双重受益,业绩弹性会比单一业务的公司大得多。

3.1.6T光模块的进度提前

索尔思的1.6T光模块已经送样给头部客户测试,进度和中际旭创基本同步。而且因为有自研的200GEML芯片,索尔思的1.6T光模块在成本和良率上有明显的优势,有望在明年的1.6T周期里拿到更高的市场份额。

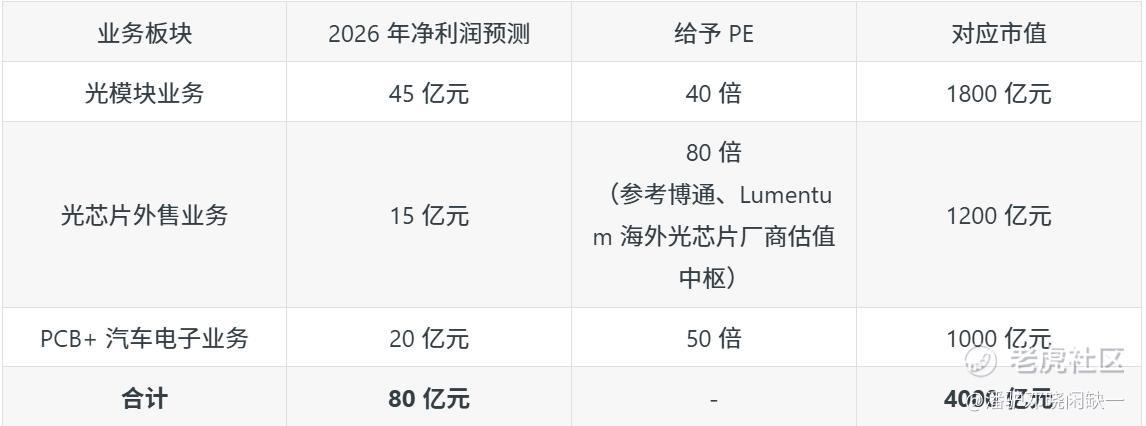

基于这三个变化,我更新了分部估值:

约4000亿,对应股价220元左右。

三、回应市场的三个核心分歧

现在市场对东山精密的分歧很大,我把大家问得最多的三个问题统一回答一下。

1.是不是涨太多了?

两个月涨了一倍多,从短期来看确实涨幅不小。但我们要看的是长期价值,而不是短期涨幅。如果一家公司的业绩能在未来两年翻三倍,那么现在的股价其实并不贵。

我在3月22日线下会推荐东山精密的时候,它的市值只有1500亿,现在3400亿,翻了一倍多。但它的业绩也从之前预期的2026年30亿净利润,上调到了现在的80亿净利润,估值其实并没有涨多少。

2.会不会补跌?

短期股价的波动谁也预测不了。但我投资的原则是,只要公司的基本面没有发生变化,逻辑没有被破坏,我就会继续持有。

天孚的不及预期,只会让资金更加集中到有核心壁垒的公司身上,反而对东山精密是利好。昨天板块调整的时候,东山精密依然能收涨7.9%,已经说明了资金的态度。

3.光芯片外售是不是讲故事?

不是。现在全球高端光芯片的产能已经被博通、Lumentum等海外厂商锁定到了2028年,供需缺口极大。索尔思是国内唯一能量产100G/200GEML光芯片的公司,它的芯片产能根本不愁卖。

今年下半年,大家就会看到索尔思光芯片外售的业绩贡献。

后续重点跟踪四个节点:

-

4 月 28 日的 Q1 正式财报,重点看索尔思的并表比例、光模块业务毛利率和光芯片单独出货量1.6T光模块的客户验证进度和首批订单情况

-

光芯片外售的具体数据和核心客户名单

-

Meta、谷歌等大客户的全年AI资本开支指引

投资从来不是一件容易的事,它需要你有独立的判断,有坚定的信念,还要有知行合一的执行力。

我二月80附近建仓,一路加仓,基本没卖,不是因为我能预测股价的涨跌,而是因为我看懂了它的商业模式和核心壁垒。

不要为市场的短期波动焦虑,也不要盲目追高。只要公司的基本面没有变,逻辑没有被破坏,就耐心持有,让时间给你答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- saiming·04-22东山紧密目前价位可以进吗点赞举报