卖了70%特斯拉,我为什么不清仓?

昨天我已经跟大家拆解了特斯拉Q1财报的所有通用基本面:交付不及预期、储能大幅下滑、毛利率探底、物理AI四大业务线进入验证期,这些都是市场公开信息,今天不再重复。

本文只回答三个昨天没有讲的问题:

1. 我在高点减持70%的量化触发条件是什么?

2. 为什么不清仓,且精确设定300美元为加仓线?

3. 今晚财报,哪些数据会刷新我的看法?

一、我为什么卖了70%:三个触发我减仓的硬指标

我的所有操作都没有"感觉",只有量化的阈值。2025年底至2026年3月分批减持70%,是因为三个指标同时跌破了我的底线。

1.汽车业务连续两个季度跌破增长红线

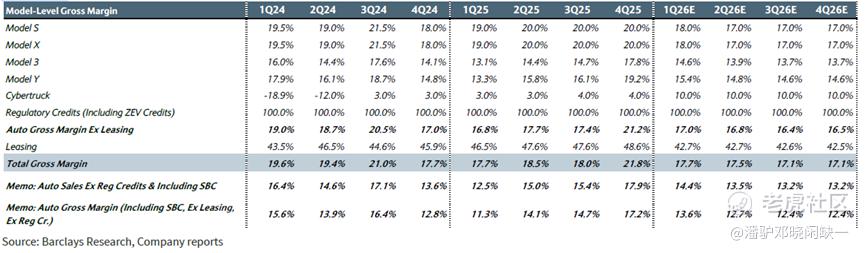

对特斯拉汽车业务的最低要求是:全年交付同比≥5%,单季度汽车毛利率(不含信贷)≥16%。两个指标同时破位,必须减仓。

– 2025年全年交付163.5万辆,同比仅增长0.6%,跌破5%的红线

– 2026Q1汽车毛利率市场一致预期14.3%,环比下滑3.6个百分点,跌破16%的红线

– 额外补充:Cybertruck的真实需求也低于预期。2025Q4美国注册的7071辆Cybertruck中,仅SpaceX一家就采购了1279辆,占比18%,接近五分之一的销量来自内部关联交易。

2.Robotaxi进度与公开承诺偏差超过6个月

我对Robotaxi的跟踪阈值是:实际运营车辆数≥公开承诺的50%,无安全员运营占比≥30%。

– 马斯克2025Q4承诺:2026年底Robotaxi覆盖数十个城市

– 当前实际进度:仅奥斯汀一地运营,车队30-50辆,无安全员占比25%,两项均未达标

3.资本开支超出我能接受的上限54%

我能接受的特斯拉年度资本开支上限是150亿美元,超过则股权稀释风险大幅上升。

– 2025Q4财报指引:2026年资本开支"超过200亿美元",较此前市场预期的130亿美元上调54%

– 且该数字未包含Terafab和100GW太阳能工厂的首期50亿美元投入

以上三个指标全部在2026年3月前触发,因此我执行了70%的减持计划。

二、为什么不清仓,且300美元是我的加仓线

剩余底仓和300美元的加仓计划,同样基于可量化的估值和确定性,不是信仰。

1.300美元对应估值:已完全计入所有短期利空

300美元对应市值1.13万亿美元,拆分业务估值后,已经是非常悲观的定价:

– 传统汽车业务:按2026年161万辆交付,每车净利润2000美元,对应3220亿美元

– 能源业务:按2026年50GWh储能部署,每GWh净利润500万美元,对应250亿美元

– 剩余7830亿美元,已经全部定价了FSD、Robotaxi、Optimus和Terafab的所有期权价值

– 历史对比:2024年1月特斯拉最低222美元,对应当时2024年预期净利润的PE为128倍,当前300美元对应2026年预期PE为203倍,考虑到物理AI业务的进展,估值并未高估

2.两个2026年将落地的增量

我不清仓的核心原因,是有两个今年也许会落地、且能贡献可量化收入的催化,是机构当前没有充分定价的:

– FSD欧盟落地:荷兰已获批,5月提交全欧盟审批,预计夏天上线。欧盟特斯拉保有量500万辆,按20%订阅率、1200美元/年计算,每年新增12亿美元收入

– Cybercab量产:本月已在得州工厂启动量产,这是全球首款专用Robotaxi车型,标志着特斯拉从改装车阶段进入专用车量产阶段

3.物理AI业务:2026年将迎来三个量产节点

我认为特斯拉的长期价值在于物理AI,而2026年是该业务从概念走向量产的关键一年:

– Cybercab:4月已在得州超级工厂启动量产,首批产能约1000辆/年,计划2026年底前在奥斯汀投入商业化运营

– OptimusGen3:2026年3月发布,设计面向量产,2026年底将建设100万台/年的产线,2027年开始对外销售

– AI5芯片:2026年下半年量产,将用于特斯拉车辆和Optimus,预计可将自动驾驶算力成本降低70%

三、Q1财报:三个决定**作的数据

昨天已经讲过,交付、营收、储能这些数据已经被市场充分预期,不会改变我的操作。所以我会看三个数据:

目前机构对特斯拉的分歧已经到了极致:德银看多到465美元,巴克莱中性看360美元,瑞银从卖出上调至中性看352美元。

不站队任何机构,我只是把我自己的交易体系、量化指标和操作规则完整地写出来,供大家参考。

四、可参考的操作计划

当前仓位:底仓不动,保留30%的现金等待加仓机会

加仓条件:股价跌破300美元,分批加仓,若每下跌10美元加仓5%

本文基于公开信息与机构研报整理,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 无情的交易机器·04-23好文章。不过我很好奇,缺一,缺的是哪一个,驴吗?点赞举报

- BrienD·04-22分析得太细了,我这种小散户就凭感觉点赞举报

- 我是逗比派大星·04-23我一点都没卖点赞举报