UNH Q1 财报拆解:EPS 超预期 8.7%,医疗成本拐点信号出现

联合健康( $联合健康(UNH)$ )4/21 发布 Q1 2026 财报,数据全面超预期,股价当天涨约 7%,报 $346。

作为美股医疗板块的绝对龙头,这份财报的信息量很大。以下是交易者最需要关注的几个点。

📊 核心数据

营收:$1117.2 亿(超预期 $10-20 亿)

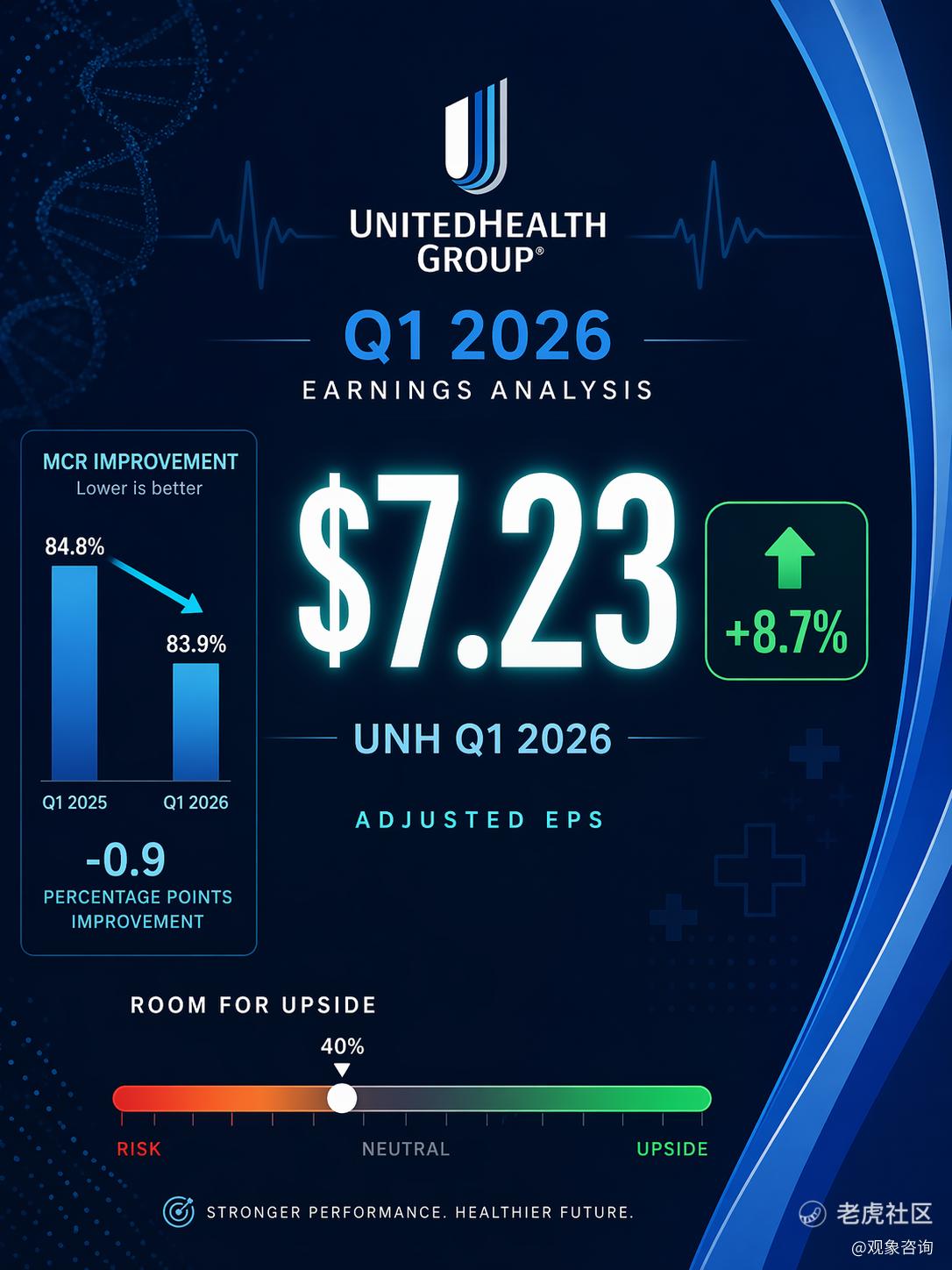

调整后 EPS:$7.23(预期 $6.65,超 8.7%)

GAAP EPS:$6.90

医疗成本比(MCR):83.9%(去年 84.8%,改善近 1pct)

MCR 是这份财报最核心的数字。简单理解:每 100 美元保费里花在赔付上的钱减少了,在千亿营收体量下,哪怕 0.1% 的改善都意味着数亿美元的利润。

市场过去两个季度最担心的就是医疗通胀吞噬利润,83.9% 直接缓解了这个焦虑。

🏥 业务板块

保险端(UnitedHealthcare)

→ 营收 $863 亿,利润率 6.6%(去年 6.2%),量价齐升

服务端(Optum)

→ 营收 $637 亿,利润率 5.2%,药房 + 数据 + 诊所综合体

Optum 的利润率虽然不如保险端,但这块业务是联合健康从"保险公司"转型为"医疗生态平台"的关键。

📈 指引上调

全年调整后 EPS:>$18.25(上调前 >$17.75,+2.8%)

GAAP EPS:>$17.35(上调前 >$16.90)

管理层主动上调指引,而不是"维持观望",这本身就是一个强信号。

💰 资本配置

👉 收购 Alegeus Technologies(健康储蓄账户平台)

👉 出售 Optum UK($4 亿,聚焦北美)

👉 计划 Q2 前回购 ≥$20 亿

📐 估值位置

当前价 $346 | 52 周区间 $234.60 - $453.50

分析师均价 $370.7(23 人,Buy)| Evercore 目标 $400

远期 PE ≈ 19x(基于上调后 EPS $18.25+)

19x PE 对于一家确定性极强、年营收 4000 亿的医疗巨头来说,在历史估值区间中偏中低位。

想用量化模型看 UNH 的估值位置?

👉 https://alpha-seeker.cn/t

🔑 一句话

MCR 改善 + 指引上调 + 回购加码 = 医疗成本拐点信号。这份财报对空头叙事是一次有力反驳。

⚠️ 本内容基于公开市场数据和数学模型生成,仅供学习研究参考,不构成任何投资建议。模型存在局限性,请勿作为买卖依据。投资有风险,决策需谨慎。

修改于 2026-04-22 11:30

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。