港美股周三财报分析机会以及风险

一、财报分析框架(大数据一致预期:2026 Q1)

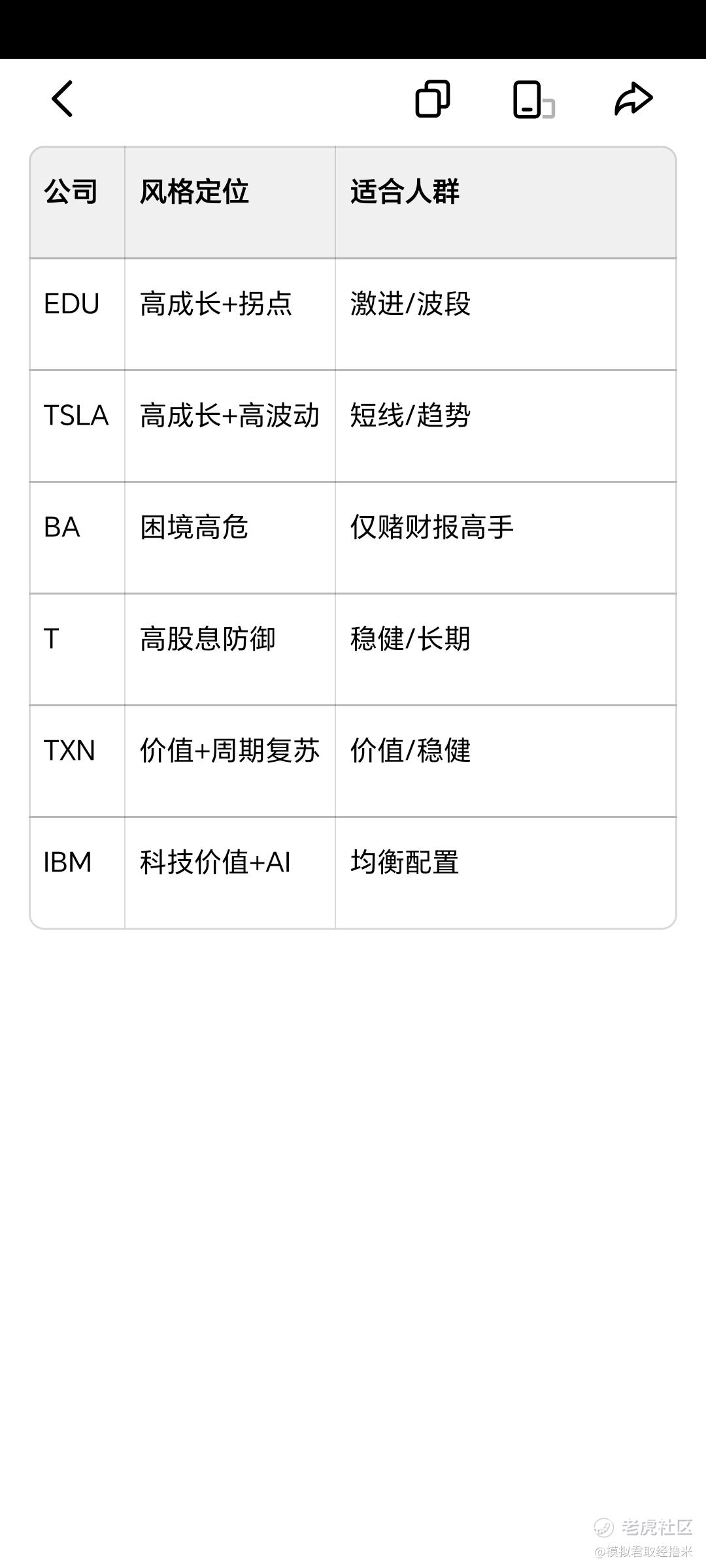

1. 新东方(EDU)

预期:营收+14.92%,EPS+82.76%

- 盈利能力- 毛利率:显著回升(教育主业修复+东方甄选盈利)

- 净利率:大幅改善(降本增效+利润率提升)

- ROE/ROA:由负转正、快速上行

- EPS增速:82.76%(市场一致预期)

- 财务健康- 负债率:低负债、净现金状态

- 流动比率:>2.0(稳健)

- 现金流:经营现金流大幅转正、持续改善

- 增长指标- 营收增速:14.92%(稳健复苏)

- 净利润增速:>80%(拐点型修复)

- 市场份额:K12+留学+文旅多线回暖

- 运营效率- 费用率:大幅下降(人效、营销优化)

- 利润率:同比+4.7pct(数据验证)

2. 特斯拉(TSLA)

预期:营收+15.78%,EPS+70.77%

- 盈利能力- 毛利率:预期企稳回升(17%+)

- 净利率:底部反弹

- ROE:偏低但预期修复

- EPS:70.77%高增(基数低+成本下行)

- 财务健康- 负债率:健康(<35%)

- 现金流:历史级强劲(自由现金流仍为正)

- 资本开支:200亿+投入AI/机器人(高风险高回报)

- 增长指标- 营收:15.78%(销量+储能+软件)

- 净利润:基数低导致高增速

- 市场份额:电动车全球龙头、价格战压力仍在

- 运营效率- 产能利用率:回升

- 单车成本:下降(4680+一体化压铸)

3. 波音(BA)

预期:营收+12.39%,EPS-65.38%

- 盈利能力- 毛利率:大幅为负、交付即亏

- 净利率:深度亏损

- ROE/ROA:严重为负

- EPS:-65.38%(增收巨亏)

- 财务健康- 负债率:>80%(极高杠杆)

- 流动比率:<1.0(短期偿债压力)

- 现金流:经营性现金流紧张、靠融资续命

- 增长指标- 营收:12.39%(交付量拉动)

- 净利润:大幅下滑、亏损扩大

- 市场份额:垄断但质量/安全风险压制

- 运营效率- 供应链:持续混乱、成本失控

- 固定成本:极高、产能利用率不足

4. AT&T(T)

预期:营收+2.00%,EPS-9.31%

- 盈利能力- 毛利率:稳定但下行

- 净利率:小幅下滑

- ROE:低个位数、防御型

- EPS:-9.31%(压力可控)

- 财务健康- 负债率:高负债(>70%)但结构稳定

- 现金流:极强、高股息支撑

- 股息率:>6%(市场核心吸引力)

- 增长指标- 营收:+2%(低速稳健)

- 净利润:小幅下滑

- 市场份额:5G固网双稳、竞争缓和

- 运营效率- 5G资本开支:高峰已过、未来下降

- 用户ARPU:企稳

5. 德州仪器(TXN)

预期:营收+11.28%,EPS+6.09%

- 盈利能力- 毛利率:>60%(行业顶级)

- 净利率:>30%(高盈利)

- ROE:>25%(优秀)

- EPS:+6.09%(稳健)

- 财务健康- 负债率:<30%(净现金)

- 现金流:极强、持续回购+分红

- 增长指标- 营收:+11.28%(周期复苏)

- 净利润:+6%(稳健)

- 市场份额:模拟芯片龙头、汽车/工业复苏

- 运营效率- 库存:去化接近尾声

- 产能利用率:回升

6. IBM

预期:营收+7.64%,EPS+21.12%

- 盈利能力- 毛利率:稳定

- 净利率:修复上行

- ROE:温和改善

- EPS:+21.12%(云+AI拉动)

- 财务健康- 负债率:中等(~60%)

- 现金流:稳健、高股息(~2.6%)

- 增长指标- 营收:+7.64%(转型见效)

- 净利润:+21%(基数低)

- 市场份额:AI企业服务、云计算回升

- 运营效率- 云业务增速:>15%

- 传统业务下滑:收窄

二、风险评估框架(大数据维度)

1. 系统性风险

- 市场风险(Beta)- 高Beta:TSLA > EDU > BA(波动极大、财报夜振幅>10%常见)

- 中Beta:IBM、TXN

- 低Beta(防御):T

- 宏观风险- 降息预期:利好成长(TSLA/EDU),利空高股息(T)

- 通胀反复:利空高负债(BA/T)

- 美元强弱:中概(EDU)受汇率+监管双重打击

2. 行业风险

- 教育(EDU)- 政策常态化、风险出清,但高基数下增速难持续

- 电动车(TSLA)- 价格战白热化、产能过剩、需求放缓

- 航空制造(BA)- 周期底部、质量/安全黑天鹅、供应链危机

- 电信(T)- 饱和市场、5G投入回报慢、竞争趋缓

- 半导体(TXN)- 周期复苏初期、下游需求弱、库存仍高

- 科技服务(IBM)- AI转型见效慢、云业务竞争激烈(AWS/Azure)

3. 公司特异性风险

- 新东方(EDU)- 预期差风险(最高):EPS < 70% → 大跌

- 新业务(文旅/甄选)盈利不可持续

- 中概监管/退市风险

- 特斯拉(TSLA)- 高估值反噬(PE>300倍)

- 毛利率再次下滑(<16%)

- 资本开支过大、自由现金流转负

- 波音(BA)- 亏损扩大、现金流断裂风险

- 737 MAX/787 再出安全问题

- 高负债违约风险

- AT&T(T)- 股息削减风险(利润持续下滑)

- 高负债利息支出压力

- 德州仪器(TXN)- 周期复苏不及预期

- 工业/汽车需求二次探底

- IBM- AI/云增长不及预期

- 传统业务加速下滑

4. 外部风险

- 监管:EDU(中概)> BA > TSLA

- 供应链:BA > TSLA > TXN

- 地缘/政治:EDU > BA > T

- 汇率:EDU > TSLA(海外收入)

三、机会识别框架(大数据)

1. 价值机会(低估值+高安全边际)

- TXN:- 估值合理(PE~15-18)、60%+毛利率、净现金、高股息+回购

- 周期触底、汽车/工业芯片复苏

- T:- 高股息(>6%)、防御性强、大盘跌时抗跌

- 5G投资高峰已过、未来现金流改善

- IBM:- 估值合理(PE~22)、高股息、云+AI拐点

2. 成长机会(高增长+赛道红利)

- 新东方(EDU)- 业绩拐点、政策出清、多业务共振(教育+甄选+文旅)

- 中概情绪修复、机构回补

- 特斯拉(TSLA)- AI+机器人+FSD+储能四大长逻辑

- 毛利率见底回升、销量回暖

3. 困境反转(利空出尽)

- 波音(BA)- 唯一机会:亏损远小于预期(-20%内)、交付超预期、利空出尽

- 风险远大于机会,仅适合极度激进博弈

4. 核心机会排序(大数据胜率)

1. TXN:周期复苏+高盈利+低风险 → 胜率最高

2. EDU:业绩拐点+政策出清+低负债 → 高胜率

3. IBM:AI转型+稳健财报+高股息 → 中高胜率

4. T:高股息+防御 → 中胜率(防守)

5. TSLA:高成长+高波动+高预期 → 中胜率(博弈)

6. BA:巨亏+高杠杆+黑天鹅 → 低胜率(回避)

四、一句话风险-机会总结

- EDU:机会=业绩双击;风险=高预期反噬、中概监管

- TSLA:机会=AI/储能/毛利率回升;风险=估值泡沫、价格战、现金流

- BA:机会=利空出尽(极小);风险=巨亏、黑天鹅、债务

- T:机会=高股息防御;风险=股息削减、高负债

- TXN:机会=周期复苏+高盈利;风险=需求弱、库存高

- IBM:机会=AI/云转型;风险=增长不及预期

港美股6家财报 · 一页式投资评分总表

(满分10分,分数越高越优;直接用于报告/交易决策)

一、综合评分表

公司 盈利得分 财务安全 增长质量 风险评分 机会评分 综合总分

EDU 新东方 9.5 8.5 9.0 7.0 9.0 8.8

TSLA 特斯拉 8.0 8.0 8.5 8.0 8.5 8.2

BA 波音 1.0 1.0 2.0 10.0 2.0 1.2

T AT&T 4.5 5.5 3.0 5.0 4.0 4.4

TXN 德州仪器 9.0 9.5 7.5 4.0 8.0 8.4

IBM 6.5 7.0 6.5 5.0 6.0 6.5

二、财报交易策略(直接执行)

1. EDU 新东方

- 策略:财报前减仓50%,落地后超预期再买回

- 关键触发:- 超预期:EPS>85% → 持有/加仓

- 符合预期:EPS 75%~85% → 观望

- 不及预期:EPS<75% → 清仓

- 止损位:财报前收盘价 -8%

- 止盈位:+12%~+15%分批离场

2. TSLA 特斯拉

- 策略:轻仓博弈,不重仓赌财报

- 关键触发:- 超预期:毛利率>17% 且 EPS>70% → 做多

- 不及预期:毛利率<16% → 减仓/避险

- 止损位:-10%

- 止盈位:+10%~+18%

3. BA 波音

- 策略:回避 / 清仓,不参与

- 唯一博弈机会:亏损远小于预期(EPS 跌幅<30%)

- 风险等级:暴雷级,禁止抄底

- 止损位:-15%(极易触发)

4. T AT&T

- 策略:持有收息,不做短线

- 关键触发:- 股息稳定 → 继续持有

- 利润下滑超预期 → 减仓

- 止损位:-5%

- 定位:防御底仓

5. TXN 德州仪器

- 策略:稳健买入/持有,周期复苏龙头

- 关键触发:营收/毛利率超预期 → 加仓

- 止损位:-4%~-6%

- 止盈位:+8%~+12%

6. IBM

- 策略:中性持有,观望AI指引

- 关键触发:云业务增速>15% → 加仓

- 止损位:-6%

- 定位:均衡配置

三、核心关键价位(区间参考)

公司 支撑位(安全区) 压力位(目标区) 财报暴雷位

EDU 下方 -8% 上方 +12% 跌破 -10%

TSLA 下方 -10% 上方 +15% 跌破 -12%

BA 无有效支撑 上方 +5% 跌破 -15%

T 下方 -4% 上方 +3% 跌破 -6%

TXN 下方 -5% 上方 +8% 跌破 -7%

IBM 下方 -5% 上方 +6% 跌破 -8%

四、一句话投资结论

- TXN、EDU:综合最优,机会>风险,适合重点配置

- TSLA:高弹性高波动,只适合轻仓博弈

- BA:风险极高,财报前坚决回避

- T、IBM:偏防御,适合稳健型长期配置

- 整体排序:TXN ≥ EDU > TSLA > IBM > T >> BA

风险提醒:个人观点仅供参考,不构成任何投资建议。

我只分享普通人也能复制落地的交易方法,行情瞬息万变,一定要结合盘面灵活调整,改良出适合自己的交易体系。

投资路上坑很多,关注我,带你少走十年弯路,少交大量学费,持续更新实战干货,不玩虚的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。