九阳净利五年缩水近九成,戴森系经理人折戟后职位空缺近一年

作为厨房小家电行业的老牌龙头,九阳股份总经理一职已空缺近11个月。

自2025年5月宣布郭浪辞职后,公司总经理职位便由财务总监阚建刚代行。

图源/公司公告

这是九阳股份在创始人淡出日常经营后,试图通过引入职业经理人、推进“1+3”多元化战略开辟第二增长曲线。

具有戴森工作背景的郭浪一度被九阳股份寄予扭转业绩、突破转型的厚望。

然而,郭浪在任职期间却出现了资本运作失利、新业务拓展受阻等问题,在其带领下,九阳股份业绩不增反降,最终提前离职,留下总经理职位长期空缺、业绩连续下滑、转型陷入困境的难题。

如今,这家昔日小家电巨头正站在治理与战略的双重十字路口。

1

高薪空降遇挫

郭浪是九阳股份的第一个“空降”总经理。

在郭浪之前,该职位由公司创始人王旭宁担任十余年之久,直到2019年3月,才由内部提拔上来的杨宁宁接棒。

王旭宁(资料图)

三年时间后,九阳股份外调职业经理人,于2022年年底引入外部人员郭浪接替杨宁宁。

在当年财报中,九阳股份对外明确表示,公司正在开辟第二增长曲线,其业务要从厨房小家电向清洁小家电拓展。

在接受投资者调研时,该公司也提到,要坚持厨房小家电+清洁+净水+炊具的“1+3”发展策略。

郭浪的从业背景有利于推进九阳股份的战略规划。

在加入九阳股份之前,郭浪曾任戴森(上海)贸易有限公司全国销售总监、大中华区总裁,欧莱雅(中国)有限公司卡尼尔品牌全国销售总监,广州宝洁有限公司销售经理。

为邀请郭浪加入公司,九阳股份开出了丰厚的报酬。

2023年,郭浪年薪高达492万元,位列高管薪酬榜单第一名。晋升为董事长的杨宁宁虽然在排名上紧随其后,但薪资只有279万元,不到郭浪的六成。

图源/公司公告

但在任职期间,郭浪做出的业绩却未达到九阳股份的预期,投资回报率严重失衡。

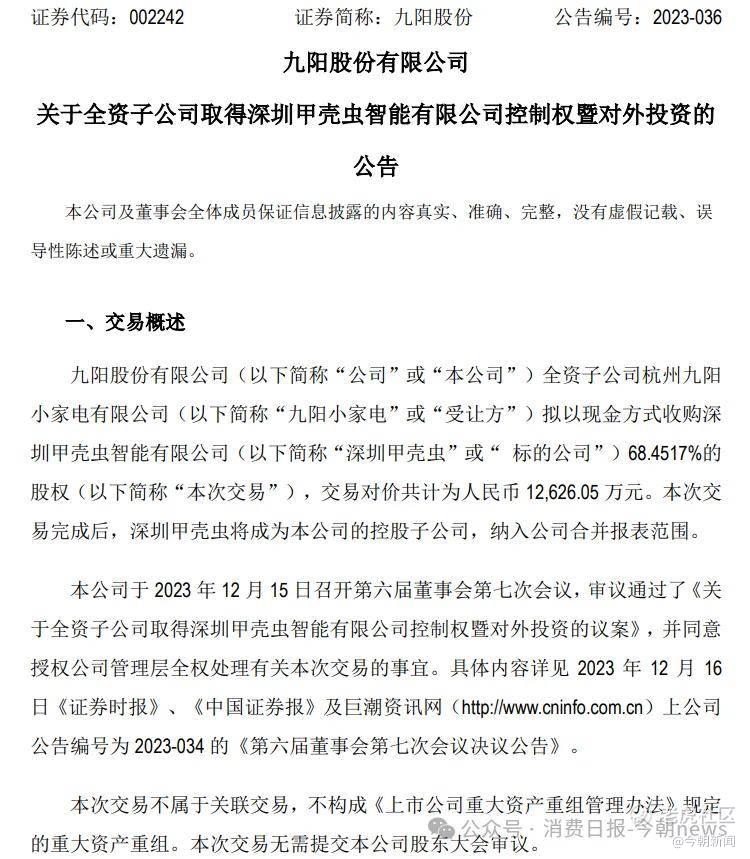

在郭浪的带领下,2023年12月,九阳股份宣布以1.3亿元收购主业为扫地机器人的深圳甲壳虫智能有限公司68.5%的股权。

图源/公司公告

根据当时的收购公告,该公司2022年处于亏损状态,亏损金额为7717万元,收入为4435万元。

直到收购完成时,甲壳虫依然没能盈利。

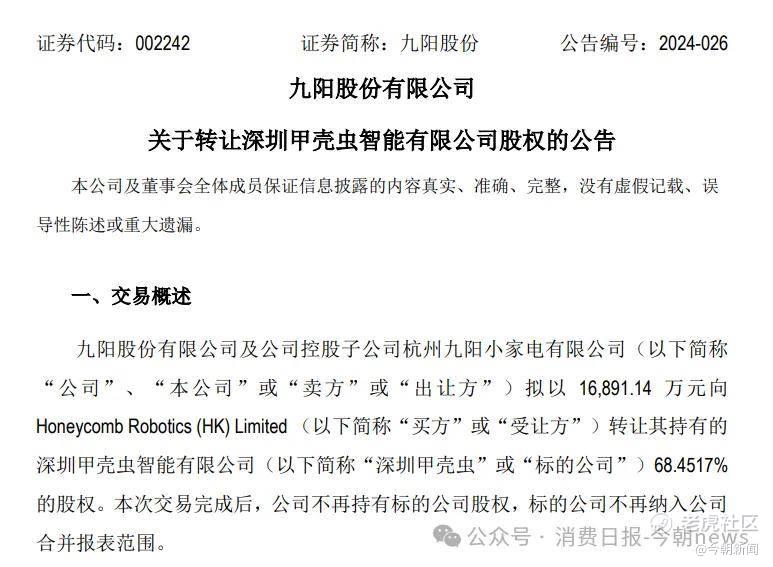

九阳股份年报显示,收购后,甲壳虫2024 年上半年实现收入7261.81 万元,亏损 2373.96万元,持续未盈利。

2024年年底,九阳股份为及时止损,不得不以1.7亿元完成对所持深圳甲壳虫全部股份的出售。

图源/公司公告

公司的这一举措宣告了郭浪资本运作的失败,而公司的清洁业务的进展也像这笔收购一样,不进反退。

根据早前九阳股份在投资者互动平台的回应,公司清洁小电业务的销售收入计入在西式电器产品系列之中。

而据财报显示,2022年、2023年,公司西式小家电收入为22.5亿元、23.1亿元,此后便进入大幅下滑阶段。到了2024年、2025年,该部分收入大降至16.9亿元和15.26亿元。

图源/公司财报

公司整个业绩也随之下滑,2024年,郭浪的薪资从492万元砍到了280万元。

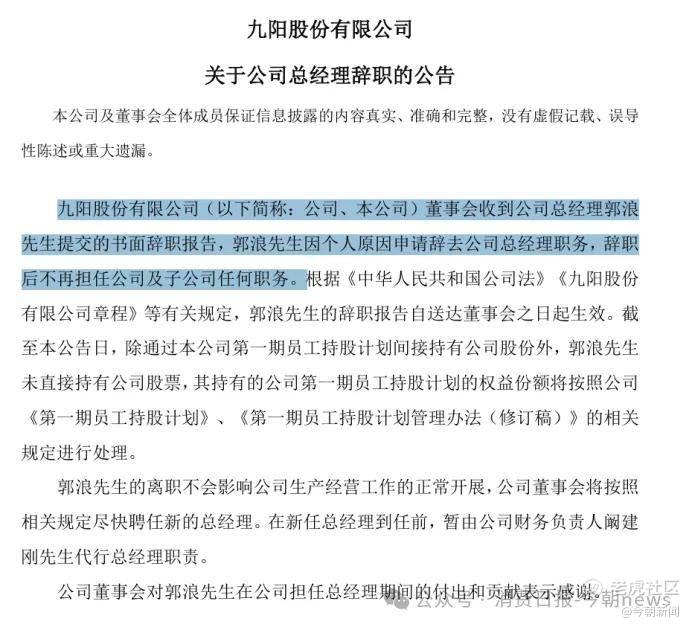

2025年5月,九阳股份发布公告称郭浪辞职,其当年从公司取得报酬142万元。而按照董事会三年任期,郭浪的总经理职务要到2025年12月底才到期,距离其首次任期届满还有半年多的时间。

郭浪离开后,公司财务总监阚建刚代行总经理职责,主持日常经营工作。值得一提的是,九阳股份在宣布郭浪离职的公告中明确表示,董事会将尽快聘任新总经理,但截至目前,该职位空缺时间即将满一年,且市场没有传出将有人员上任的消息。

2

总经理缺位、国内业绩持续下滑

业绩高度承压、合适人选难觅、转型职业经理人模式困难成了公司总经理职位长期空缺的关键。

2019年3月,九阳股份发布公告,创始人王旭宁因“工作原因”,申请辞去了任职十几年的总经理职务,并由杨宁宁接任。

这背后,是王旭宁工作重心的转变,同时也有公司在管理层面向职业经理人模式转型的因素。

2017年,王旭宁收购主打中高端清洁家电的美国SharkNinja(含Shark鲨客、Ninja)公司,开启海外业务布局。

2019年,推动JS环球生活(SharkNinja母公司)港交所上市,将重心转向海外并购整合与全球战略。

在王旭宁苦心经营下,海外业务节节高升之际,国内业务却一落千丈。

2023年7月,SharkNinja(SN)被分拆赴美上市,2025财年业绩逆势大涨。全年营收64亿美元,同比增长15.75%;归母净利润飙升59.87%,达到7.014亿美元。

Shark继续作为美国排名第一的地板清洁品牌,Ninja稳居美国最畅销的小型厨房电器品牌。

反观国内九阳股份的业绩却在杨宁宁的带领下持续走低。

2020年是九阳股份的业绩分水岭。当年,公司营收112.24亿元,达到历史峰值。此后5年,营收连续下滑。

2021年,该公司营收下滑至105.4亿元,2022年101.77亿元,2023年96.12亿元,2024年88.49亿元,2025年进一步降至82.1亿元。五年间营收蒸发超30亿元。

净利润随之跌落谷底。

2020年至2025年,该公司归母净利润分别为9.4亿元、7.46亿元、5.3亿元、3.89亿元、1.22亿元、1.18亿元。五年间净利润缩水近九成,2025年的1.18亿元已是上市以来的最低水平。

图源/公司财报

而就在2022年公司业绩进入下跌时期后,杨宁宁于当年年底卸任总经理一职,紧接着,公司便采用经理人模式聘请郭浪担任该职。

相较于创始人或家族式的经验化管理,职业经理人模式的核心优势在于能够通过专业化、制度化、市场化的经营管理体系,让企业治理更规范、决策更理性、运营更高效。

然而,郭浪的加入不但没有给公司带来业绩改善,还让公司陷入了更加艰难的境地。

接下来选择什么样的人担任总经理一职成为九阳股份十分棘手的问题,而总经理作为战略落地的核心推手,长期缺位很可能导致公司战略陷入“无主推进”状态。

尤其是在公司确立了“1+3”发展战略的关键时期。

“1+3”战略的核心是公司以厨房小家电为基本盘,同步做强清洁电器、净水电器、炊具三大新兴支柱品类,目标是从单一厨房小电龙头升级为“全品类品质生活小家电”企业。

不过,对于九阳股份来说,要想实现这一目标并不容易。

3

“1+3”难破局,行业内卷承压加剧

在厨房小家电主业增长放缓的背景下,九阳股份试图推进“1+3”多元化战略打造新的增长曲线。

但从实际落地效果来看明显不及预期,导致新业务长期处于“投入大、产出小”的发展困境,不但难以对主业形成有效补充,还分散了核心资源。

在清洁电器领域,九阳股份虽然通过收购甲壳虫智能补齐扫地机器人技术短板,但面对科沃斯、追觅、石头科技等深耕赛道多年的头部品牌,该公司在技术积累、市场份额与品牌影响力上均存在显著差距,业务发展始终没有太大进展。

净水电器赛道则面临美的、安吉尔、小米的三面夹击。

九阳产品在渠道渗透广度与消费者品牌认知度上明显不足,整体规模依然有限,还没有突破现有竞争格局。

炊具业务更是深陷价格战泥潭,前有苏泊尔、爱仕达等传统巨头的长期压制,后有中小品牌的低价分流,产品缺乏差异化竞争力,毛利率持续处于低位,盈利空间狭窄。

整体来看,九阳股份在三大新赛道均未达到预期发展目标,还对短期业绩形成拖累,同时也暴露出公司管理能力与多元化扩张节奏不匹配的问题。

行业白热化的价格战更是让九阳股份陷入外部生存压力,双重挤压下公司盈利空间持续被压缩。

如今,国内小家电行业已经告别增量扩张的黄金期,进入存量饱和、价格内卷常态化的成熟阶段。

当前行业竞争格局呈现“多方围剿”态势。

美的依托全产业链成本优势,通过大幅降价抢占市场份额;小米以“极致性价比+互联网营销”模式快速渗透年轻消费群体;小熊、摩飞等新兴品牌则凭借细分爆款与内容营销,持续分流中端市场用户。

在此背景下,九阳股份作为头部企业陷入两难境地。

在高端市场,公司需要与美的、小米比拼技术创新与品牌溢价,在大众市场又不得不参与价格战。

与此同时,不锈钢、铜、塑料等原材料价格波动,叠加物流成本的持续上涨,进一步挤压产品利润空间,降本增效已成为公司维持盈利的唯一选择,但目前可优化空间又十分有限。

从职业经理人模式遇挫、新业务拓展不及预期,到主业持续萎缩、盈利空间被不断挤压,九阳正面临上市以来最严峻的挑战。

对于九阳股份来说,只有尽快补齐核心管理短板,稳定治理架构,聚焦战略落地与效率提升,才能在激烈的行业竞争中重新找回节奏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。