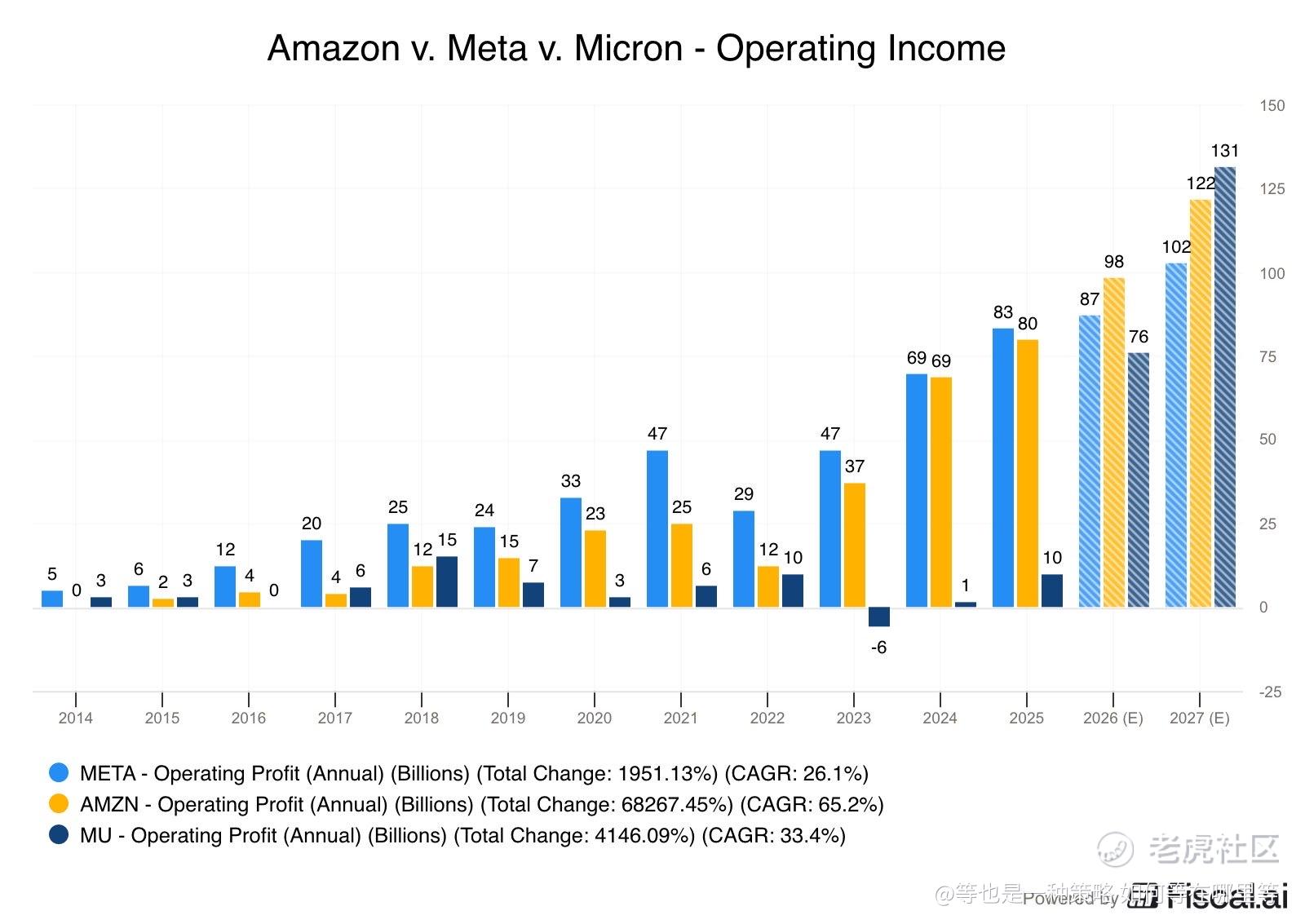

🔥🎯 $AMZN 通过 $MRVL 间接绑定 $SIVE:这一条供应链,市场还没真正定价

很多人还在讨论 AI 算力、GPU、云厂商。

但真正决定下一阶段上限的,已经悄悄转向:

光学互连(Optical Interconnect)

而这条线里,一个被严重忽略的位置,是“激光器”。

先看一段被市场忽略的文件信息:

在 $MRVL 的 8-K 文件中明确写到:

$AMZN 获得认股权(warrant),

条件是持续采购 photonic fabric(光子织构)产品,

直到 2030 年

同时:

行权价格约为 $87/股

当前 $MRVL 市价已在 ~$139 上方

这意味着什么?

亚马逊有强烈动力持续扩大采购规模。

但重点不在 Marvell,而在更上游。

因为:

photonic fabric ≠ 单一产品

它是一整条光学网络架构

而其中最关键、最不可替代的一环之一就是:

激光器(Laser source)

这就把链条连起来了:

$AMZN(需求)

→ $MRVL(光子系统)

→ 上游激光供应商

→ $SIVE(Sivers)

这不是直接关系,而是:

两跳供应链绑定

但很多时候,真正的 Alpha,就藏在这种“间接关系”里。

为什么这件事重要?

因为这不是普通需求,而是:

超大规模数据中心架构升级

当 AI 集群规模扩大时:

铜线 → 光学

电互连 → 光互连

已经不是选择,而是必须。

而每一次架构切换,都会带来一个结果:

上游关键组件需求指数级放大

这也是为什么:

去年 $LITE、$AXTI 这些公司会被重新定价。

而现在,同一逻辑正在向更上游移动。

再看一个关键对比:

$SIVE 当前市值约 $7.2 亿

但它所在的位置是:

激光器(核心源头)

数据中心光学链条最上游之一

如果需求兑现:

订单不会是线性增长,而是被动放大

更关键的是:

这只是“亚马逊”这一条线

还没有算上:

微软

Meta

这些同样在推进光学架构的 hyperscaler。

市场现在的问题是:

还在用“旧架构逻辑”看这些公司

但一旦确认:

光学成为主流基础设施

那么估值方式会完全改变。

所以当前的分歧不在于:

$SIVE 好不好

而在于:

这是不是一个结构性上行周期的起点?

如果这是周期初期:

现在是无人区定价

如果已经中后期:

那只是补涨逻辑

你觉得光学数据中心这一轮,

现在是在刚开始,

还是已经被市场充分理解了?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。