宇树年赚6亿,优必选亏8亿:中国人形机器人,开始分出胜负了?

作者 | 肖恩

编辑 | 德新

刚刚过去的3月,中国人形机器人赛道同时摆上了两份极具代表性的成绩单。

一边是宇树科技,科创板IPO申请获受理,招股书里最亮眼的不是营收增速,而是另一个数字:2025年扣非净利率达到35.1%。

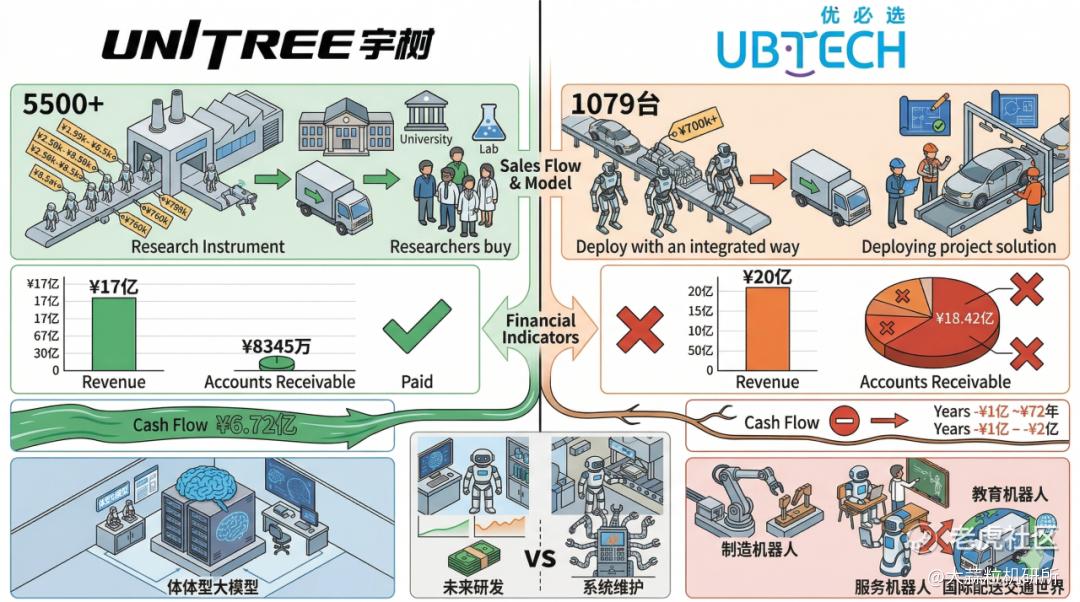

几乎同一时间,优必选发布了2025年年报:营收20.01亿,同比增长53.3%,亏损收窄到7.9亿。人形机器人交付1079台,收入8.21亿,同比暴增22倍。

两家中国最有代表性的人形机器人公司,同时交出了2025年的成绩单。一个净利润6亿,一个净亏损8亿。

表面看,这是盈利能力的差距。但我们把两家公司的招股书和年报逐行拆开之后,发现表面的利润差距只是冰山一角。

宇树和优必选虽然都叫“人形机器人公司”,但它们卖的不是同一种产品,面对的不是同一类客户,采用的也不是同一种商业组织方式。

二者之间没有好坏之分,区别在于,他们讲的不是同一个故事。

01.宇树:像一把刀,扎得深,赚得快

宇树2025年的财务表现,几乎每一项都透着一种“不像机器人公司”的锋利感。

营收17.08亿,同比增长335%。扣非净利润超6亿,同比增长674%。经营性现金流6.72亿。一家成立不到十年的机器人公司,在一年之内完成了从"活着"到"暴赚"的跨越。

但真正值得看的不是增速,而是它的利润结构。

60%的毛利率,不是因为卖得贵,而是因为几乎什么都自己造。 电机、减速器、控制器、激光雷达——这些占机器人成本大头的核心零部件,宇树全部自研自产。外购成本只占14%到18%。宇树自研谐波减速器成本是市场均价的三分之一。G1定价8.5万,入门级R1只要2.99万,价格是其它人形机器人的零头,毛利率反而高出一截。

垂直整合做到这个程度的机器人公司,全球范围内可能只有宇树一家。

毛利率从44%涨到60%,不是因为降了成本,而是因为产品结构在升级。

2022年,宇树76.57%的收入来自四足机器狗。到2025年前三季度,人形机器人收入5.95亿,占比51.53%,首次超过四足。关键在于,人形机器人毛利率62.91%,比四足高出约8个百分点。也就是说,人形卖得越多,宇树越赚钱。过去三年毛利率的爬升,本质上是产品组合的胜利。

但73.6%的人形机器人,卖给了高校和实验室。

同济大学、上海大学、全球各地的AI实验室——这才是宇树最大的客户群。科研机构花的是科研经费和财政拨款,对价格不敏感,对性能要求高,回款确定性强。赛默飞、安捷伦这些科研仪器巨头常年50%以上的毛利率,也是同一套逻辑。宇树的60%毛利率放在科研仪器赛道里并不离谱——但420亿的估值,并不是给"科研仪器"估的价。

海外溢价又加了一层buff。

境外收入占比近40%,Go2 Air在海外售价比国内高16%,运费和关税由客户承担。这意味着同一台机器人,卖到海外净到手的钱更多。

公司小到不像话。

全公司480人,人均创收355万。研发人员175人,研发费用9000万,研发费用率7.73%。销售人员142人,销售费用率6.51%。前五大客户占比仅10.61%,第一大客户京东只占3.54%。客户极度分散,不依赖任何大单。

这些数字拼在一起,勾勒出一个极其特殊的商业模型:产品线极简(只有四足和人形两个品类),供应链极深(核心零件全部自研),团队极精(480人干了17亿营收),客户极散(没有大客户依赖症)。

像一把刀。只扎一个点,所以扎得深。

但刀有刀的问题。 招股书里有一句话:"若全球具身智能行业未能在具身大模型领域取得突破,通用机器人的大规模应用进程将存在巨大不确定性。"

换句话说就是:硬件我们做到了全球顶级——5.6米/秒奔跑速度世界纪录、电驱原地后空翻全球首例——但这些机器人还是"硬件平台",不能自己理解任务、规划路径、处理意外。73.6%卖给实验室,买家拿去装自己的算法、跑自己的数据、发自己的论文。

宇树IPO募资42亿,48%(20.22亿)砸向具身大模型研发。这是宇树接下来真正的分水岭。

如果三年后73%还是卖给实验室,那科研市场的天花板就会变成利润的天花板。

02.优必选:像一张网,铺得广,但负担重

如果说宇树的财报像一把刀,优必选的财报更像一张网。

它铺得更广,抓手更多,但是负担也更重。

2025年,优必选的财务表现较2024年明显改善:营收20.01亿元,同比增长53.3%;毛利率从28.7%提升到37.7%;净亏损从11.6亿元收窄到 7.9 亿元。

表面上看,这是一份"拐点将至"的年报。但仔细看,这个拐点有一半是人形机器人贡献的,另一半还需要打个问号。

人形机器人从配角变成了主角——这是2025年最大的变化。 全尺寸人形机器人收入8.21亿,同比暴增2203.7%,交付1079台(2024年全年只有10台)。收入占比从2024年的2.7%一跃到41.1%,成了优必选第一大收入来源。毛利4.48亿,毛利率54.6%。

这个数字的意义不只是"人形机器人终于赚钱了"。它意味着人形机器人成了拉高整体毛利率的核心引擎——从28.7%跳到37.7%的9个百分点,主要就是人形机器人业务54.6%的高毛利在驱动。

Walker S系列进了比亚迪、吉利、东风柳汽、奥迪一汽的产线,2025年全年订单总额超13亿。但需要注意的是,1079台里相当一部分订单挂的是"数据采集与训练中心"之类的名目——更接近政府出钱建实验基地,而不是工厂买机器人去干活。

人形机器人进工厂是真的,但离"每条产线站着一排Walker"还有很长距离。

剩下的59%营收,是一张极其多元的产品网。 其他行业定制机器人7.87亿(39.3%),教育机器人约4.12亿(20.6%),物流机器人约2.74亿(13.7%)。再加上非全尺寸人形机器人卖了12759台(包括教育用的Yanshee、小型的AI悟空等)。

优必选从来不是一家"All in人形机器人"的公司。它是一家多条腿走路的机器人集团——哪条腿能跑就用哪条腿。

教育业务在K12编程教育扎了十几年,行知格物平台进了4145所学校,卖的是一整套"AI教育基础设施",ToB加ToG,粘性强。消费电器(AiRROBO品牌的猫砂机、扫地机、割草机)走量补营收。物流机器人和服务机器人各有落地场景。

这张网的好处是抗风险——任何单一业务下滑,其他业务能补。坏处是每条线都要养一套团队。

费用结构就是最好的证明。 2025年销售、管理、研发费用合计25.61亿——比20亿的营收还高。研发费用超5亿(其中人形机器人研发超2.7亿),销售费用4.71亿。五条业务线,每条都要铺渠道、做交付、做售后,销售费用自然压不下来。

应收账款是另一个必须看的数字。 截至2025年底,应收账款18.42亿,同比增长40%。全年营收20.01亿,应收/营收比超过92%。坏账准备5.39亿,计提比例29%。卖出去的东西,大部分的钱还在路上。政府和大企业客户回款周期长,这是ToG和ToB生意的老问题——但18亿的应收对一家年营收20亿的公司来说,压力不轻。

不过和2024年比,有两件事在变好。 一是毛利率从28.7%跳到37.7%,直接原因是人形机器人这条高毛利业务(54.6%)的爆发;二是亏损从11.6亿收窄到7.9亿,说明规模效应开始起作用了。如果人形机器人的放量能持续,优必选的利润结构确实在往健康的方向走。

现金储备是优必选目前最大的底气。 账上货币资金49.18亿——IPO募资、五次配售、中东Infini Capital 10亿美元战略授信,这些外部资金给了优必选足够的空间。

优必选赌的是:只要能撑到人形机器人规模化落地的那一天,这张网就能变成护城河。

它现在不是在赚利润,而是在买时间。

03.同一个标签,两本不同的账

把两份财报放在一起,差异就非常明显了。

谁在真的卖人形机器人?

都在卖,但卖的量级、客户和阶段完全不同。

宇树2025年人形机器人出货超过5500台,单价集中在2.99万到8.5万。客户73.6%是高校和科研机构,买回去做研究。走量、低单价、高毛利——本质上是"科研仪器"的生意。

优必选2025年人形机器人交付1079台,单台均价约76万。客户是车企、政府、工业园区,买回去做产线实训或数据采集。少量、高单价、项目制——本质上是"工业解决方案"的生意。

同样是人形机器人,一个卖的是"开发平台",一个卖的是"生产力工具的雏形"。

宇树更快兑现收入,优必选则更早进入工业场景验证。

赚的钱能不能收回来?

宇树17亿营收,应收账款8345万,应收/营收比约5%。经营性现金流6.72亿,造血能力强劲。科研客户走财政拨款,回款确定,前五大客户占比仅10.61%。卖出去的钱,收得回来。

优必选20亿营收,应收账款18.42亿,应收/营收比超92%。坏账准备5.39亿。经营性现金流多年为负。政府和大企业客户回款周期长,账龄还在恶化。卖出去的钱,大部分还在路上。

这是两种商业模式最本质的差异。利润表上宇树赚6亿、优必选亏8亿,已经是巨大的差距。但现金流和应收账款的差距,比利润表上看到的还要大。

钱花在哪里?

宇树团队小、方向少、聚焦强,今天赚到的钱和募来的钱,接下来主要都要砸向具身大模型,解决的是“大脑”问题。

优必选要维持多条业务线,要做工业落地,要做教育生态,要做渠道建设,也要做全球化布局。它融来的钱,本质上是在支撑一个更复杂、更重型的系统继续运转。

宇树的毛利率提升,已经持续了几年,逻辑是高毛利人形产品占比上升,再叠加海外溢价,趋势相对稳定。

优必选的毛利率改善,目前主要来自人形机器人业务的集中爆发。只要这条业务继续放量,毛利率就还有改善空间;但如果订单节奏放缓,这个高毛利引擎也可能迅速降温。

所以这不是“宇树已经赢了,优必选还没上桌”那么简单。

结语

无论宇树还是优必选,今天都还没有真正抵达人形机器人的终局。

不管是宇树的G1、R1,还是优必选的Walker S系列,本质上都还处于“硬件平台 + 有限自主”的阶段。它们可以做演示、做搬运、做训练、做局部流程嵌入,但还不是那个能够在真实环境里长期、稳定、自主完成复杂任务的通用智能体。

而真正决定行业胜负的,不是谁先多卖了几千台,也不是谁先把亏损收窄几亿。

而是,谁先让机器人从“可展示、可部署、可训练”走向“可独立工作、可持续创造价值”。

在那一天到来之前,宇树和优必选走的是两条不同的路径。 宇树的答案是:先靠硬件赚钱,再补上大脑。 优必选的答案是:先把场景占住,熬到终局时刻。

同样是中国人形机器人的代表公司,一家年赚6亿,一家年亏8亿,但它们讲的根本不是同一个故事。

当人形机器人真正进入下一阶段时,谁的答案才是正解?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。