NBIS:手握400亿订单的AI新云,增长与风险的双面镜

最近两个月,AI算力赛道的热度几乎全部集中在光模块和光芯片上,但很少有人注意到,上游的AI新云厂商正在悄悄完成一轮格局重塑。其中Nebius(股票代码NBIS)在过去一个季度的动作,足以改变整个行业的竞争格局。

一、400亿订单锁死未来三年增长

很多人对NBIS的印象还停留在“一家小型云服务商”,但实际上,它已经用实打实的合同,把未来至少三年的收入基本锁定了。

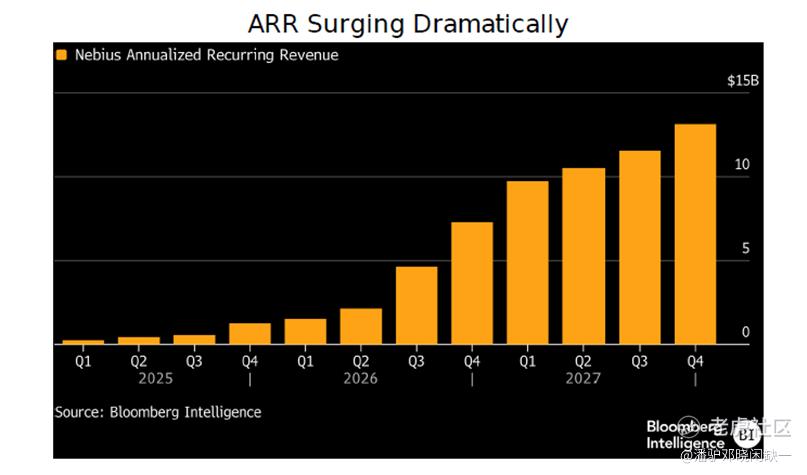

先看刚过去的2025年四季度,这是NBIS发展史上的关键转折点:

单季度销售收入同比暴涨547%,环比增长56%

全年ARR(年度经常性收入,云厂商核心增长指标)达到12.5亿美元,是2024年的14倍

集团层面首次实现调整后EBITDA转正

年底已投运电力容量达到170兆瓦,大幅超出年初100兆瓦的目标

而真正让市场重新定价的,是2026年一季度连续落地的两个超级大单:

3月16日,与Meta签署总价值270亿美元的长期合同,前五年交付120亿美元算力,后五年再追加150亿美元

在此之前,已与微软敲定174亿美元的专用GPU算力协议

仅此两家,NBIS手握的长期合同总额就超过了400亿美元。经过测算,这些订单将支撑公司在2026年底实现70-90亿美元的ARR,同比增长约6倍。

有了订单,能不能按时交付产能就成了最关键的问题。公司给出的产能目标非常明确:

2026年底:800兆瓦-1吉瓦的已投运连接容量

同期签约电力容量:超过3吉瓦

全球布局:16个站点,覆盖美国和欧洲主要市场

所有这些产能,都将主要搭载英伟达最新的Blackwell和Blackwell Ultra架构GPU。

二、核心护城河:为什么是NBIS?

AI新云赛道的玩家不少,CoreWeave、IREN、Lambda Labs都在跑马圈地,但为什么NBIS能拿到英伟达和两大科技巨头的最大份额?它的核心优势其实就三个。

1. 与英伟达的深度绑定,不是普通合作关系

这是NBIS和其他所有竞争对手最大的区别。英伟达对NBIS的支持,已经远远超出了普通供应商的范畴。

2026年3月,英伟达直接向NBIS投资了20亿美元,这笔投资的核心目的,是支持NBIS到2030年部署超过5吉瓦的AI计算系统。作为交换,NBIS成为了英伟达Dynamo计划的核心合作伙伴,也是首批拿到Blackwell和Blackwell Ultra优先供应权的云服务商。

这种绑定带来的最直接好处就是成本优势。根据数据显示,按每颗Blackwell GPU分摊的企业价值计算,NBIS的成本约为29.7万美元,而CoreWeave约为34.2万美元。在GPU供不应求的当下,谁能拿到更多、更便宜的芯片,谁就拥有了定价权。

2. 前Yandex团队的执行力,被严重低估了

很多人只关注NBIS的订单和产能,却忽略了它的管理团队。这家公司的核心班底,全部来自前俄罗斯互联网巨头Yandex。

CEO Arkady Volozh是Yandex的创始人,带领团队把Yandex做成了东欧最大的搜索引擎和云计算公司。整个核心团队在大规模分布式系统、数据中心运营和成本控制方面,有超过20年的实战经验。

这种经验体现在业绩上,就是远超行业的运营效率。2025年三季度,NBIS的核心云业务EBITDA就已经转正,当时它的收入规模还不到CoreWeave的十分之一。Bloomberg分析师认为,到2026年底,NBIS的EBITDA利润率将达到50%,和CoreWeave基本持平。

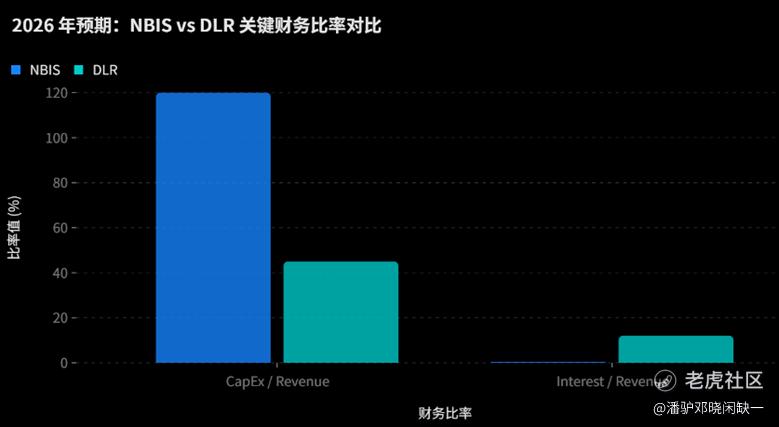

3. 一张干净的资产负债表,是最大的底气

在所有新云厂商都在疯狂加杠杆扩张的当下,NBIS的财务健康程度显得格外另类。

我们把它和传统数据中心REIT的代表DLR做个对比,就能看得很清楚:

NBIS几乎没有有息负债,账上还躺着巨额现金。这意味着,在通胀上升、利率高企的环境下,它不需要像其他竞争对手那样,被迫以高成本发债融资,也不会因为资金链断裂而倒下。

除此之外,NBIS手里还有一笔被很多人忽略的“隐藏资产”:

它持有开源数据分析数据库公司ClickHouse 27%的股权。ClickHouse最近一轮融资的估值已经达到60亿美元,对应NBIS持有的股权价值约16.2亿美元。这笔资产随时可以变现,为公司的产能扩张提供额外的资金支持。

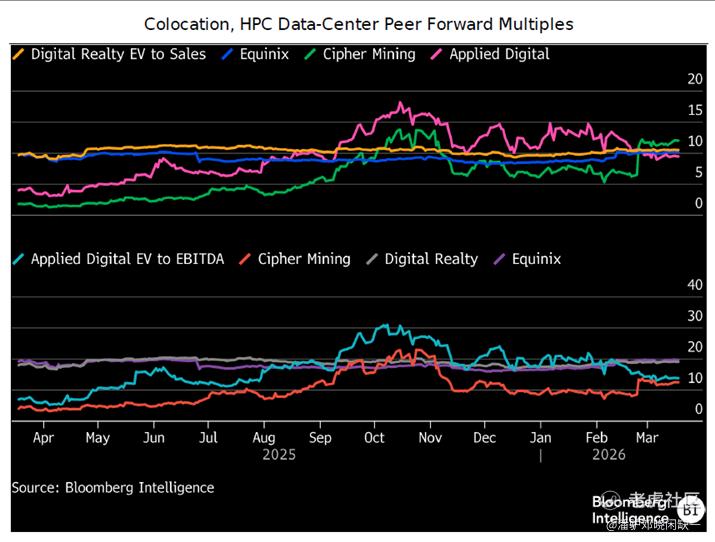

三、估值:市场在为什么买单?

对于NBIS这样还在高速扩张期的公司,传统的PE估值法完全失效。前瞻性收入和EBITDA倍数,是衡量新云厂商价值最有效的指标。

目前整个新云行业的估值水平大概是:

3-4倍EV/销售额

5-6倍EV/EBITDA

而传统的托管和HPC数据中心同行,估值水平大概是10倍EV/销售额和15-18倍EV/EBITDA。这个巨大的估值差距,主要反映了两个核心担忧:

1. 新云厂商的资本支出强度太高,现金流长期为负

2. GPU的折旧速度太快,资产贬值风险大

但NBIS的情况和行业平均水平又有所不同。它的资产负债表更健康,订单确定性更高,而且和英伟达的绑定更深。有分析师认为,随着NBIS的利润率持续提升,它的估值有望向传统数据中心靠拢。

当然,这一切的前提是,公司能够按时交付产能,并且把资本支出控制在预期范围内。

四、不能回避的风险:这是一场关于执行力的豪赌

NBIS的增长逻辑非常清晰,但它的风险也同样巨大。所有的风险,最终都指向一个词:执行力。

首先是资本支出风险。公司给出的2026年资本支出指引是160-200亿美元,经测算,未来三年累计资本支出将超过370亿美元。这是一个天文数字,而且实际支出几乎肯定会超出预期。

其次是融资与稀释风险。这么大的资本支出,单靠公司自身的现金流肯定无法覆盖,未来必然需要持续的股权和债权融资。通胀上升和利率高企,会增加融资成本,也会带来股权稀释的压力。

第三是交付风险。大规模数据中心建设是一个非常复杂的系统工程,涉及到土地、电力、审批、供应链等多个环节。任何一个环节出问题,都可能导致产能交付延误,进而影响订单的履行。

最后是竞争风险。AWS、Azure、谷歌云这些传统云巨头,正在加大对AI基础设施的投入。它们的资金实力和技术储备,都远超过NBIS这样的新玩家。

彭博最新发布的报告也指出,美国3月CPI同比上涨3.3%,加上中东局势升级导致的能源价格上涨,可能会推高全球融资成本,对依赖资本市场的新云厂商形成短期压力。

后续需要跟踪的关键节点

1.2026年第一季度财报(预计5月初发布),重点关注ARR和资本支出数据

2.英伟达Blackwell GPU的实际交付进度

3.新增客户和订单公告

4.2026年中期资本支出和产能指引的调整

5.ClickHouse的后续融资或上市进展

总的来说,NBIS是当前AI算力赛道里,增长确定性较高的标的之一,但同时也带着新云厂商与生俱来的高波动属性。它的未来,本质上是一场关于“订单能否按时转化为收入,收入能否转化为利润”的豪赌。

本文基于公开信息整理,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- chenobserver·04-20NBIS这个订单量确实惊人,但执行力是关键。点赞举报