连续六年巨亏超百亿,启迪环境保壳无望将迎终局?

图源/公司公告

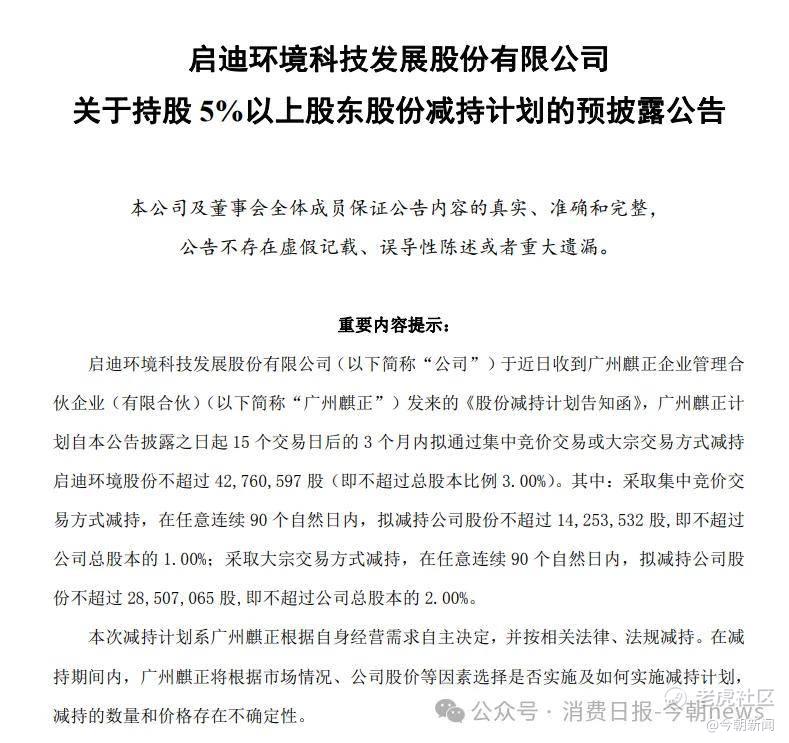

4月14日晚间,启迪环境发布股东减持公告。公司持股5%以上股东广州麒正计划在未来三个月内减持不超过4276万股,占公司总股本的3%。广州麒正2025年7月通过司法拍卖获得启迪环境5.81%的股份,8月完成过户,持股仅8个月便计划减持。

就在三天前,启迪环境刚刚发布第三次退市风险提示公告,确认2025年末归母净资产将为负值,年报披露后股票可能被实施退市风险警示。

连续六年亏损、净资产转负、百亿债务压顶、预重整两度延期,这家曾经的清华系环保龙头,如今已经走到了退市边缘。

图源/公司公告

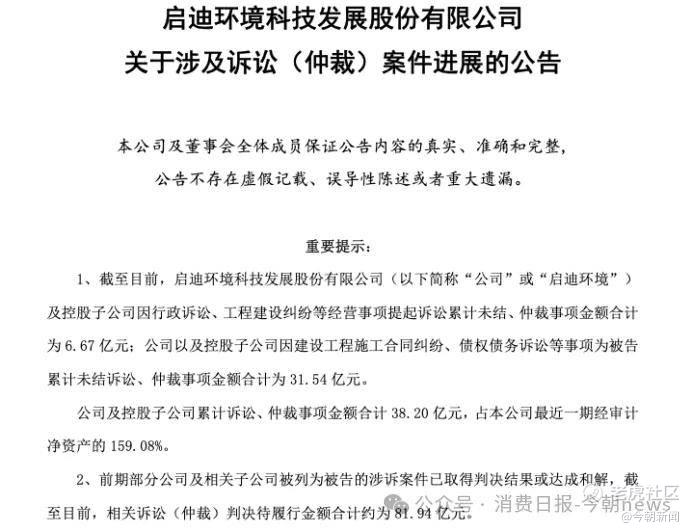

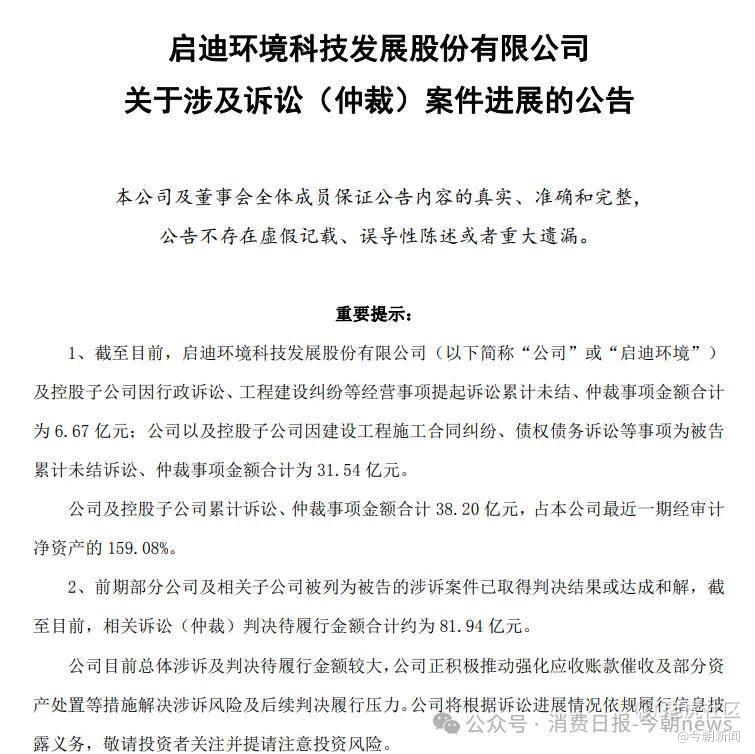

截至4月10日,公司已判决待履行金额攀升至81.94亿元,而其当前市值仅约28亿元。这意味着,即使把整个公司卖掉,也不够偿还三分之一的已判决债务。

1

资不抵债已成定局,

债务连环引爆

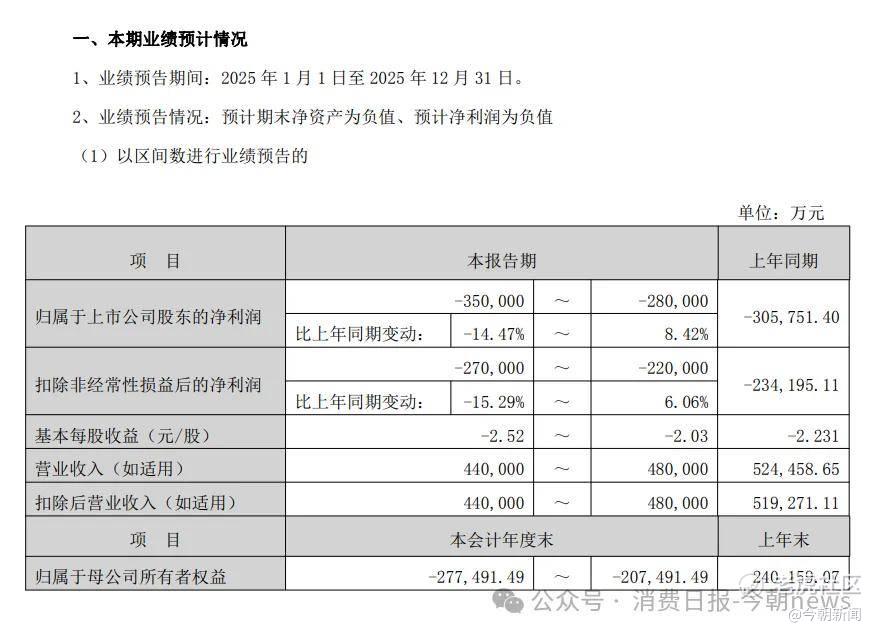

2026年1月30日,启迪环境发布2025年度业绩预告。

公告显示,公司预计2025年归母净利润亏损28亿至35亿元,这将是公司连续第六年亏损。更为关键的是,预计2025年末归母净资产将为-20.75亿至-27.75亿元,正式陷入资不抵债的境地。

图源/公司公告

同时,公司预计2025年营业收入仅为44亿元至48亿元,同比下降约8.48%至16.1%,营收规模继续萎缩。

根据深交所《股票上市规则》第9.3.1条规定,若2025年年报审计后确认净资产为负,公司股票将被实施退市风险警示(*ST),若2026年年报净资产仍为负,将面临终止上市风险。

这意味着,启迪环境只有一年的时间来扭转局面,否则将退出A股市场。

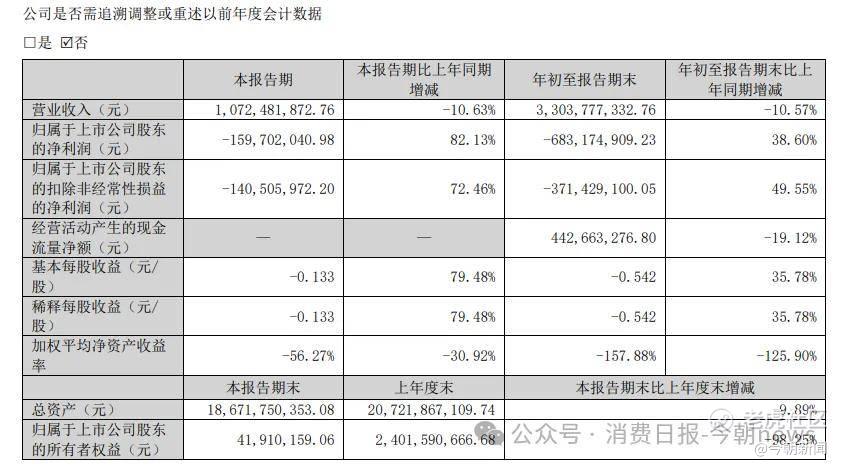

2025年三季报显示,启迪环境总资产186.72亿元,总负债160.89亿元,资产负债率高达86.17%,较2024年末上升了9.8个百分点。

图源/公司财报

启迪环境资产结构呈现明显的脆弱性。流动资产仅57.63亿元,其中应收账款占比超过60%,且回收困难。非流动资产129.09亿元,大量为难以变现的PPP项目资产,这些资产近年来已多次被司法拍卖。偿债能力指标方面,流动比率为0.59(流动资产/流动负债),速动比率为0.52,短期偿债能力严重不足。

截至目前,公司已有大量银行账户被冻结,并被北京市通州区人民法院列为失信被执行人,涉及执行金额1732.5万元。

另外,启迪环境隐形债务问题持续发酵。截至2026年4月10日,公司累计未结涉诉金额38.20亿元,占最近一期经审计净资产的159.08%。

图源/公司公告

在全部未结案件中,启迪环境作为被告涉诉金额达31.54亿元,纠纷类型以建设工程施工合同欠款、金融机构及供应商债权追偿为主。比未结诉讼更紧迫的是,公司已生效判决项下待履行债务总额已攀升至81.94亿元。

回顾启迪环境的业绩滑坡轨迹,这是一场持续多年的渐进式衰退。

2022年,公司经营颓势进一步显现,全年实现营收71.00亿元,同比下滑16.28%,归母净利润亏损9.64亿元。亏损幅度较上年明显扩大,经营基本面持续走弱。

2023年,营收规模出现下跌,全年仅实现54.02亿元,同比大幅下降23.91%;归母净利润亏损扩大至15.72亿元,亏损幅度同比增加63.07%,核心业务盈利能力持续恶化。

进入2024年,营收下滑趋势虽有所放缓,全年实现52.45亿元,同比下降2.92%,但亏损却呈现加速态势,归母净利润亏损高达30.58亿元,亏损幅度同比扩大94.53%,单年亏损额已接近前两年亏损总和。

2020年至2024年,启迪环境累计亏损高达116.93亿元,亏损扩大的核心原因,除了资产减值和财务费用高企之外,更根本的是核心业务盈利能力的持续下滑。

2

曾经的全产业链优势,

为何变成了沉重包袱?

启迪环境不是没有高光时刻。2018年,公司营收达到历史高点106.20亿元,此后一路下滑至2024年的52.45亿元,六年时间几乎腰斩。

2025年预计进一步下滑至44-48亿元,营收规模回到了2013年的水平。

值得注意的是,公司经营活动现金流看似稳定,2023年为9.37亿元,2024年为9.73亿元,但盈利持续恶化,现金流质量偏弱。一旦供应商收紧信用政策,公司的现金流将面临更大压力。

启迪环境曾经引以为傲的全产业链布局,如今已经变成了沉重的负担。

2023年,公司三大核心业务表现均不及预期。环卫服务业务营收29.41亿元,占比54.44%,大量项目因盈利能力差、回款困难被战略退出,2024年营收进一步下滑。

拆解业务结构会发现,启迪环境“赚吆喝不赚钱”的趋势在2025年进一步加剧。

占比过半的环卫服务业务2025年上半年营收11.93亿元,占比53.48%,毛利率17.97%,较2024年全年微升0.96个百分点,尽管公司在2026年4月中标了总合同额约7723万元的乌海市矿区道路环卫保洁抑尘项目,但整体仍在持续收缩战线,主动退出了多个低收益、回款困难的区域项目,2025年前三季度整体营收同比下降10.57%。

自来水及污水处理仍是公司唯一盈利质量相对稳定的板块,2025年上半年营收5.21亿元,占比23.37%,毛利率30.15%,较2024年全年下降3.8个百分点。

截至2025年6月底,该板块运营30个污水项目(设计规模220.73万吨/日)、3个供水项目(53.5万吨/日)和1个中水项目(6万吨/日),但受特许经营权地域限制,扩张速度缓慢,规模始终无法做大,根本无力对冲其他业务的亏损。

固体废物处理业务2025年上半年营收4.02亿元,占比18.00%。截至2025年6月底,公司在运营的生活垃圾焚烧发电项目日处理量为5600吨,有机固废处置量1460吨/天。该板块虽仍保持一定盈利能力,但受垃圾焚烧行业产能过剩、国补退坡政策落地影响,补贴回款周期大幅拉长,未来增长空间有限。

剩下的市政施工与环保设备安装及技术咨询业务2025年上半年营收仅0.92亿元,占比4.11%。其他零星业务营收0.23亿元,占比1.04%。这部分业务已基本处于停滞状态,公司明确表示收入持续减少主要系逐步退出工程建设领域所致,整体盈利能力较弱。

头部企业2025年业绩均实现正增长,分红比例持续提升。而启迪环境是行业内唯一连续六年亏损的龙头企业。

启迪环境之所以在行业增长的背景下逆势下滑,根源在于三个方面。首先是激进扩张的后遗症。2014-2017年,公司抓住国家大力推广PPP模式的政策红利,通过高杠杆承接了大量长周期、低收益、高负债的PPP项目,总投资超过300亿元。

其次是内部治理的问题。2024年12月,原控股股东启迪科服所持1.66亿股股份被司法拍卖,公司变更为无控股股东、无实际控制人状态。

目前公司股权结构分散,第一大股东广州麒正持股仅5.81%,第二大股东天府清源持股4.99%。这种股权结构导致公司决策效率低下,股东之间难以形成合力。部分董事、高管仍来自原“启迪系”,公司治理结构有待完善。

最后是战略失误。在行业向轻资产运营模式转型的关键时期,启迪环境未能及时调整战略,仍然坚持重资产扩张模式,错失了行业结构性机遇。

当其他企业纷纷转型综合环境服务商,拓展合同环境服务、EPC+O等新模式时,启迪环境还在依赖传统的PPP项目,最终被市场淘汰。

3

清华系环保龙头的十年兴衰

2003年,文一波创立的桑德系完成借壳,合加资源登陆A股市场,成为国内最早一批上市的民营环保企业。

十二年后的2015年,清华控股通过股权受让成为公司第一大股东,桑德环境就此归入清华体系,一跃成为其旗下体量最大的环保上市平台,并在2019年正式更名为启迪环境,公司迅速从区域型企业成长为全国性环保龙头,一度是资本市场最受追捧的环保标的。

作为这家企业的核心缔造者,文一波本身就是清华环境工程系的科班出身,是中国环保产业最早的开拓者之一。他一手搭建的业务版图,曾被视作高校科研成果产业化与民营资本结合的最佳范本。

在行业黄金期,文一波被业内称为“中国环保产业教父”,启迪环境也连续多年入选中国环保企业百强前十,成为清华校企最亮眼的名片之一。

2014至2017年是启迪环境的全盛时代。彼时国家将PPP模式作为基础设施建设的核心抓手,环保行业迎来政策与资本的双重红利期。

启迪环境凭借敏锐的市场嗅觉,以年均超50%的负债增速疯狂拿项目,业务触角延伸至全国31个省市自治区。短短四年间,公司构建起覆盖固废焚烧、水务运营、城乡环卫、再生资源回收的全产业链闭环。

2020年之后,公司彻底进入下行快车道。2020年,启迪环境首次出现年度亏损,归母净利润亏损15.59亿元,2021年亏损进一步扩大至45.40亿元,创下公司上市以来的最高纪录,其中仅商誉减值与长期资产处置损失就超过30亿元。

2022至2024年,公司连续三年未能止住亏损势头,资产规模持续缩水,债务风险全面引爆。截至2024年末,公司已有超过200个银行账户被冻结,大量核心资产被司法查封,涉诉金额逐年攀升。

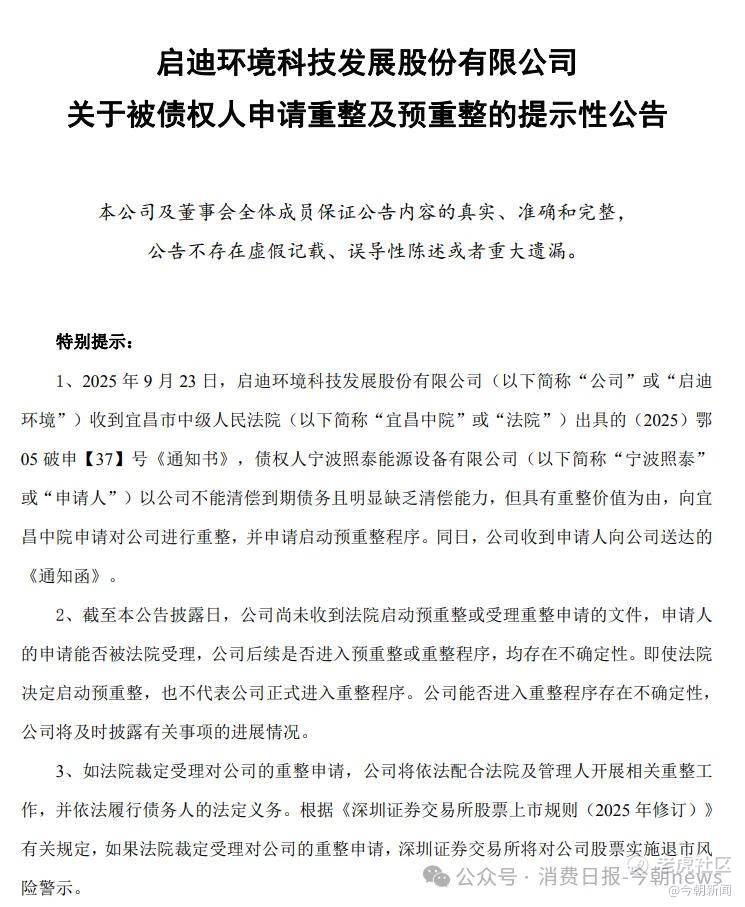

2025年9月23日,债权人宁波照泰能源设备有限公司以公司不能清偿到期债务且明显缺乏清偿能力为由,向宜昌市中级人民法院提出重整申请,公司随即启动预重整程序,这也成为其挽救上市地位的最后一根稻草。

图源/公司公告

但预重整的推进远比预期艰难。

2025年12月,因债权申报与资产审计工作量远超预期,预重整首次延期三个月;2026年3月23日,期限再度延长至2026年6月23日。

尽管临时管理人曾面向全球公开招募重整投资人,初期也吸引了35家机构报名接洽,但截至目前仍未敲定最终投资方。市场普遍担忧公司存量资产质量差、债务结构复杂,重整后的盈利前景不明朗,导致重整方案迟迟未能落地。

公司在历次风险提示公告中反复强调,预重整程序的启动不代表法院必然受理重整申请,即便后续进入司法重整阶段,也仍存在重整失败的可能。若重整未能成功,公司存在被申请破产清算、股票终止上市的风险。

若2026年末净资产仍未能转回正值,公司将直接触及终止上市条件。在债务规模超160亿元、核心资产持续贬值、投资人引进存在重大不确定性的背景下,公司保壳面临较大不确定性,曾经风光无限的清华系环保龙头,已然走到了退市边缘。

启迪环境的陨落,不仅是一家企业的经历,更是整个环保行业粗放式发展时代的缩影。依靠高杠杆和政策红利的增长模式不可持续,只有回归商业本质,提升核心竞争力,才能在市场竞争中立足。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。