孚日股份陷“炒股式经营”争议:资金紧张仍举债炒股,回购减持收割收益

近日,家纺龙头孚日股份(002083)因一系列资本操作陷入舆论争议,被投资者直指“不务正业、炒自家股票牟利”。

据公司2025年年度报告、公开交易信息完整核查发现,这家由地方国资控股的家纺龙头,正上演“产业收缩、资本狂飙”的反常图景,公司以“维护股价”为名低价回购,不到一年便高位减持套现,单次操作收益率或可超150%。

图源/公司财报

与此同时,公司货币资金一年锐减超4亿元,短期负债仍超10亿元,经营与资本层面严重背离。从行业标杆到深陷“炒股式经营”质疑,孚日股份的运作逻辑、资金用途、信息披露,均面临拷问。

1

精准“低买高卖”:

回购不到一年高位减持,

被指“炒股票比做实业香”

孚日股份的争议,始于一轮“时间点堪称完美”的回购与减持。

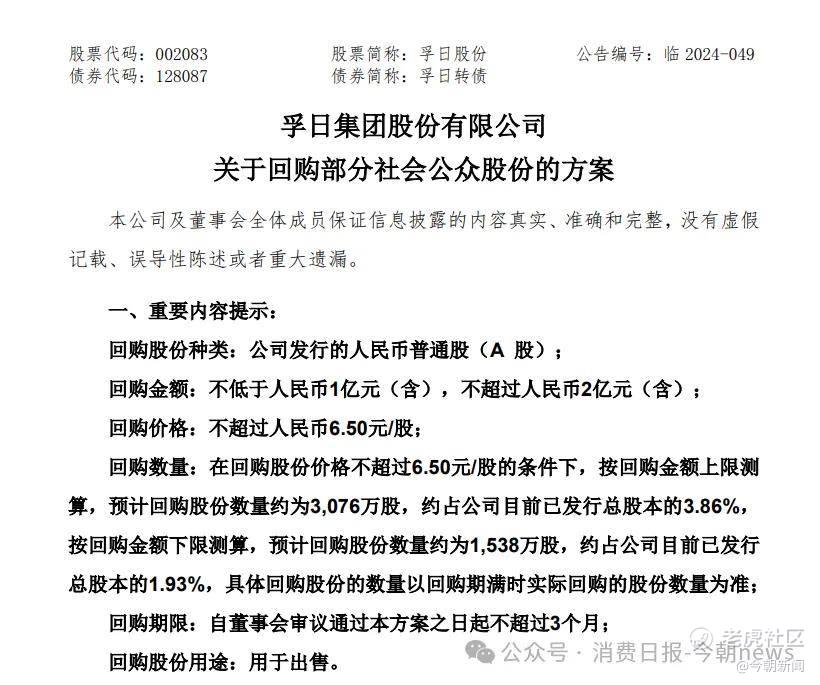

2024年10月,公司发布股份回购方案,称拟使用“1亿至2亿元”自有资金回购股份,目的是“维护公司价值和股东权益、提升投资者信心”。至2025年年初,回购完成,“累计回购3948.49万股”,“回购均价约5.07元/股”,合计耗资约2亿元。

图源/公司公告

彼时公司股价长期在5-6元区间徘徊,回购价位处于历史相对低位。

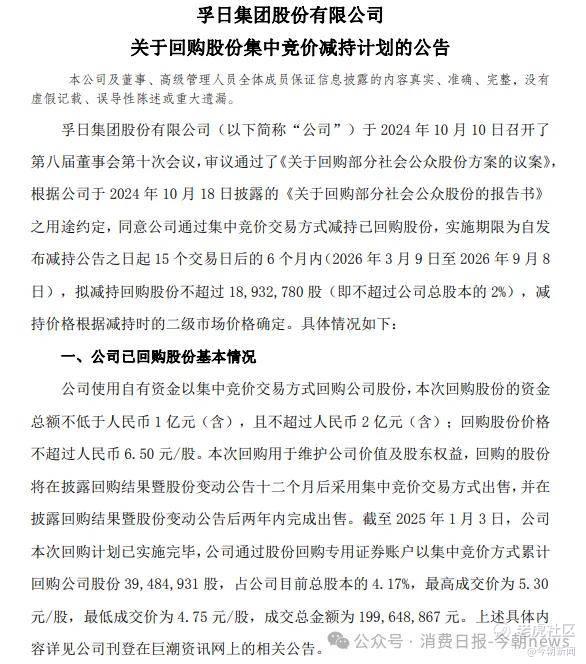

平静并未持续太久。2025年11月,孚日股份股价突然启动“暴走模式”,依托锂电池电解液添加剂、新材料等概念炒作,股价从约6元一路拉升,一度超13元,短短10个交易日实现翻倍。

暴涨之后,减持如期而至。公司迅速抛出减持计划,拟减持不超过“1893.28万股”回购股份,占总股本2%。减持若以股价最高13元计算,相较5.07元/股的回购成本,收益率超150%,对应可套现金额约2.46亿元,扣除成本后净收益约1.5亿元。

图源/公司公告

事实上,2025年孚日股份归母净利润4.28亿元,其中相当一部分来自投资收益;而公司仅靠“低买高卖”自家股票,就轻松赚到1.5亿元。

2

一边“缺钱”一边“炒股”:

货币资金锐减4亿,仍举债搞资本运作

比精准套利更反常的,是孚日股份现金流紧张却斥巨资炒股的运作逻辑。

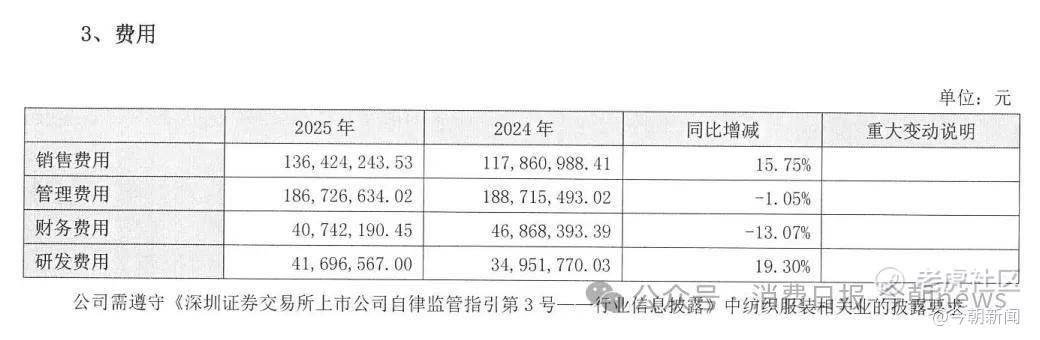

2025年年报数据显示,公司资金面并不宽松,其中,期末货币资金4.49亿元,较2024年末的8.64亿元大减4.15亿元,降幅约48%;扣除3.31亿元保证金等受限资金后,可自由支配资金不足1.2亿元。短期借款10.27亿元,虽无长期借款,但年内偿债压力集中,全年财务费用4074万元,利息支出持续侵蚀利润。

图源/公司财报

一家年营收超50亿元、员工超万人的制造企业,在手资金已偏紧张。

可公司仍拿出近2亿元用于股份回购,且有信息显示,回购资金中部分来自银行借款。上市公司将资金投向二级市场“高抛低吸”,引发市场对其 “重资本运作、轻主业投入” 的质疑。

公司解释减持目的为“补充流动资金”,这一说法被市场质疑逻辑倒置:既然急需流动资金,当初为何巨资回购?既然已回购锁定,为何股价翻倍立刻套现?

从财报细节看,公司经营现金流看似改善,实则靠优化开支换来。2025年经营活动现金流净额8.33亿元,同比大增63.61%,主要原因是“购买商品支付现金减少”,即主动压缩采购与生产,并非营收与盈利质量提升。

图源/公司财报

主业省下来的钱,没有投向研发、扩产、渠道升级,反而进入资本运作,进一步加剧了市场对其“不务正业”的质疑。

3

家纺营收下滑、门店关停,

新材料“增收不增利”

公司自称“家纺+新材料”双主业驱动,2025年财报呈现的却是传统主业下滑、新主业撑不起场面。

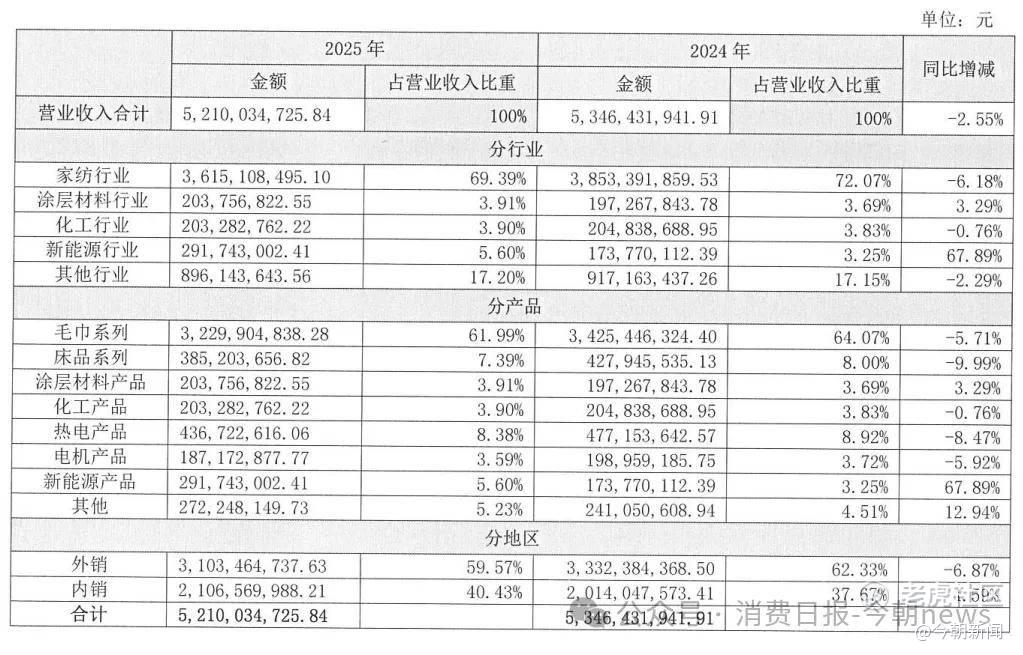

仔细研读财报发现,家纺作为基本盘,贡献近七成收入,但已连续下滑,家纺业务营收36.15亿元,同比下降6.18%;毛巾销量下降4.75%,床品销量下降3.72%;产能利用率从92.13%降至85.80%,开工率不足;外销收入31.03亿元,同比下降6.87%,海外优势减弱;线下门店大幅关停:直营门店从31家减至14家,加盟店从40家减至15家,关闭原因均为“销售未达预期”。

图源/公司财报

为稳住主业,公司2025年销售费用1.36亿元,同比大增15.75%,但投入并未转化为收入增长,反而拉低运营效率。被视为“第二增长曲线”的新材料业务,同样处于“叫好不赚钱”状态。其中涂层材料和新能源材料合计收入5亿元,同比增长31.85%;锂电池电解液添加剂收入2.92亿元,增速67.89%,但毛利率仅11.98%;功能性涂层材料收入2.04亿元,增速仅2.73%,毛利率10.32%,接近盈亏平衡。

整个新材料板块营收占比不足10%,毛利贡献微薄,远未形成实际支撑。

研发投入更能说明后劲不足:2025年研发费用4169万元,同比增幅19.30%,研发投入率仅0.8%,远低于纺织与新材料行业平均水平;研发人员315人,不增反降,技术储备难以支撑高端转型。

4

原实控人家族精准操作:

股价高位低价转让,被指“曲线减持”

就在上市公司回购减持的同时,孚日股份原实控人家族的操作同样引发质疑。

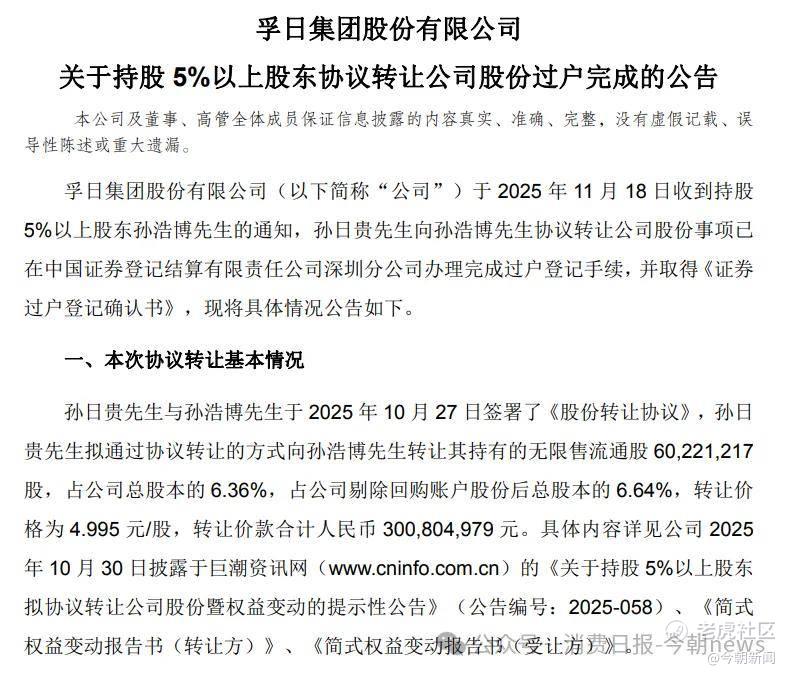

年报股东信息显示,公司原控股股东安信投资、原实控人孙日贵家族,仍通过直接、间接方式持有大量股份。2025年11月,正值股价暴涨至阶段高点,一笔低价协议转让悄然完成。

图源/公司财报

关联方以4.995元/股的价格,向孙浩博(原实控人关联方)转让股份,而当日二级市场收盘价高达12.46元,折价近60%。

年报披露,孙浩博与孙小惠为姐弟关系,同属原实控人一致行动人。因此,市场普遍质疑,此举是“避嫌式减持”,大股东高位直接减持,受比例、窗口期、披露严格限制,且税负较高;以“超低价”转让给关联个人账户,可规避控股股东减持约束;后续关联方可在高位自由抛售,实现“曲线套现”。

从时间点看,转让恰好发生在股价翻倍后的最高点,精准度引发市场联想。

一边是上市公司公开减持,一边是原实控人家族低价转让避限,两套操作同步推进,最终指向“高位锁定收益”,而追高入场的中小投资者,则在股价回落中承担损失。

2020年,高密华荣实业入主,孚日股份变为地方国资控股企业,实控人为高密市国有资产运营中心。市场原本期待,国资能带来规范治理、聚焦长期发展,但五年后,公司治理漏洞频现。

孚日股份是中国家纺行业的老牌龙头,三十余年深耕毛巾、床品,出口规模长期领先,曾是中国制造的一张名片。国资接手,本应是公司转型升级、强化研发、拓展国内高端市场的契机。

但如今,公司重心转向回购减持、概念炒作、资本套利,主业投入不足、渠道萎缩、研发滞后,新材料业务仍停留在“讲故事”阶段,长期竞争力持续被消耗。

脱虚向实,回归主业,孚日股份才有可能重新找回行业龙头的位置。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。