靠配股续命,优然牧业为何沦为没有自主权的奶源基地?

图源/公司财报

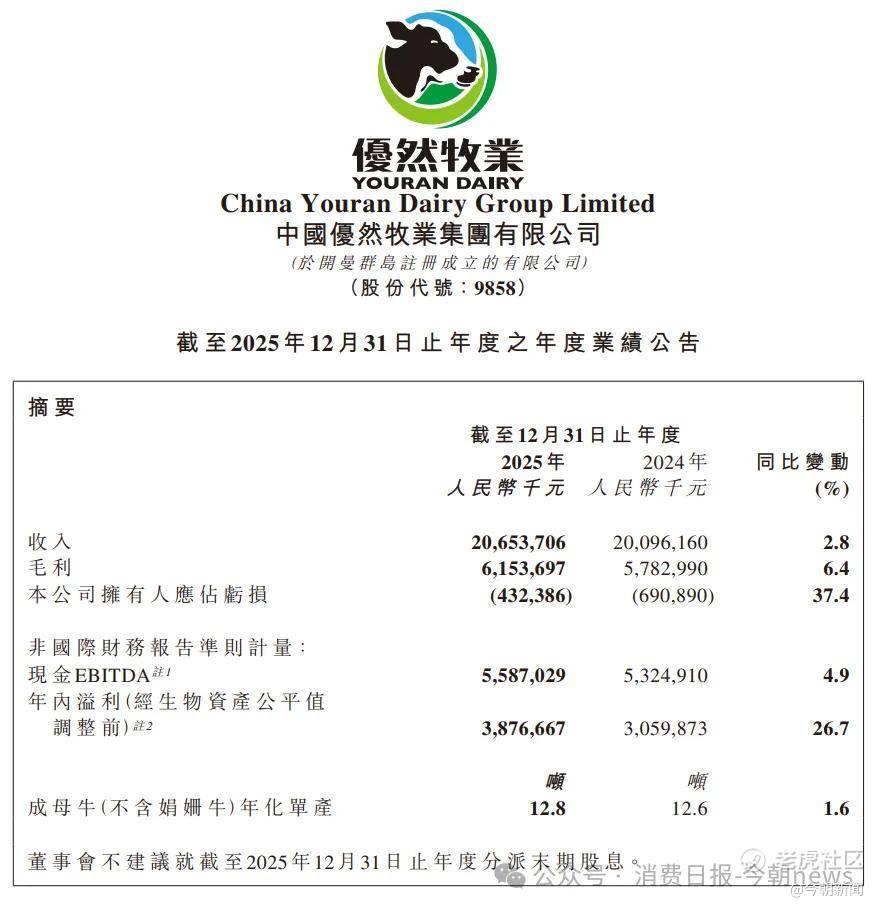

2026年3月27日,优然牧业发布2025年年报后,券商研报给出了“盈利超预期”的表述。毕竟在国内生鲜乳均价同比下跌7.8%的行业寒冬里,能交出营收微增2.8%、归母亏损收窄37.4%的成绩单,看起来确实足够亮眼。

很少有人会翻出优然牧业的上市履历,2021年作为“港股乳业上游第一股”IPO,是当年农业领域最大的IPO。

2026年1月火速完成先旧后新配股,募资11.59亿港元,同时抛出同等规模的特别授权配股计划。上市近5年,优然累计从资本市场募资约数十亿港元,2024-2025年连续两年,累计净亏损超11亿元。

它也曾有过出圈的产品:娟姗奶、A2β-酪蛋白奶、有机DHA奶等8大特色生鲜乳矩阵,一度被视为打破原奶同质化竞争的突破口。

子公司赛科星的性控胚胎,在2025年全国奶牛基因组性能指数(GCPI)排名中包揽前五名中的四席,撑起了“国产育种龙头”的名号。

但这些光环最终都没能转化为股东的真金白银,反而让市场越来越看清一个事实:优然牧业从诞生之日起,核心使命就不是成为独立的乳业上游巨头,而是上游关联公司最稳定、最低成本的奶源供应商。

1

亏损收窄,难掩主业增长乏力

单从财报披露的核心数据来看,优然牧业确实交出了一份超出市场预期的成绩单:在国内生鲜乳均价同比下跌7.8%的行业寒冬里,公司2025年实现营收206.54亿元,同比增长2.8%,整体毛利率逆势提升1.0个百分点,归母亏损较上年大幅收窄37.4%,成为乳业上游为数不多展现出经营韧性的企业。

图源/公司财报

但拆解收入结构不难发现,这份增长的成色并不扎实。

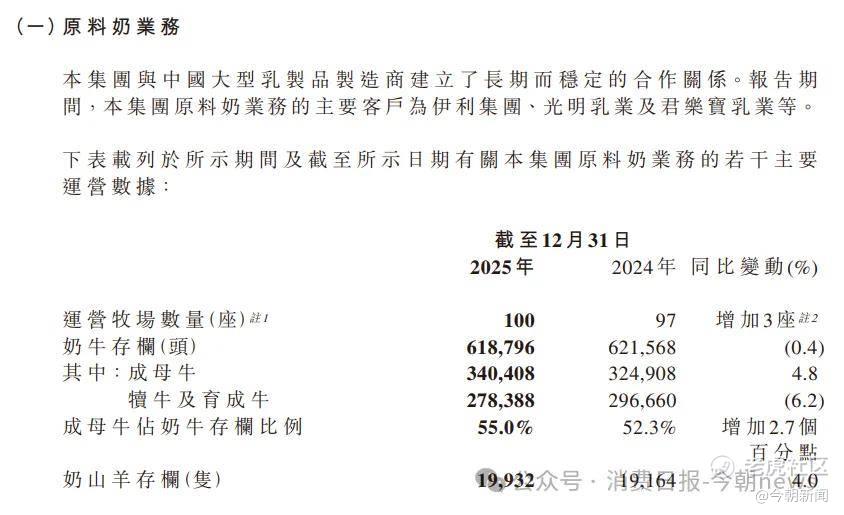

全年营收增长完全依赖核心原料奶业务拉动,该板块收入160.24亿元,同比增长6.1%,占总收入的77.6%,而被寄予厚望的反刍动物养殖解决方案业务收入46.30亿元,同比下滑7.3%,持续拖慢整体增速。原料奶收入的增长,走的仍是行业通用的“以量补价”老路。

销量增长的背后,是牛群结构的剧烈短期调整。2025年末公司奶牛存栏61.88万头,同比微降0.4%,但成母牛存栏34.04万头,同比增长4.8%,占比从52.3%提升至55.0%。

图源/公司财报

公司在2025年大规模淘汰了低产的犊牛和育成牛,只保留了正值产奶高峰期的成母牛。这种调整确实能在短期内推高单产,但也埋下了牛群年龄结构老化的隐患。

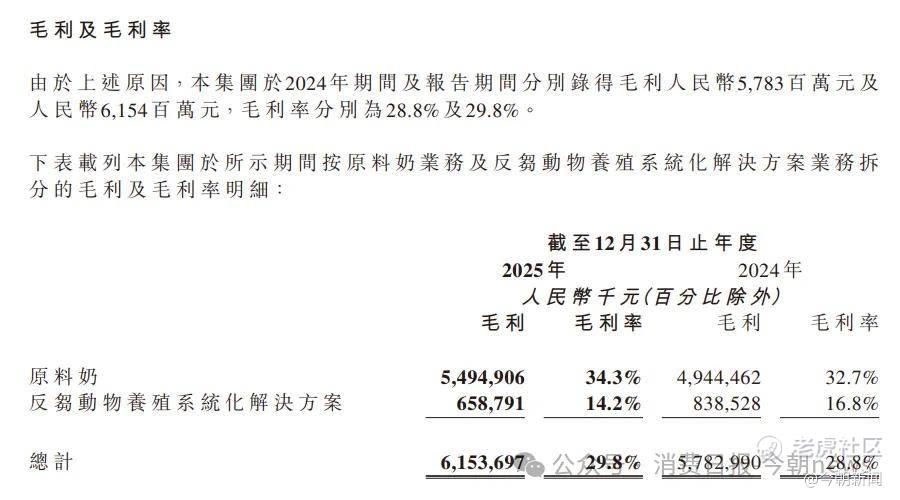

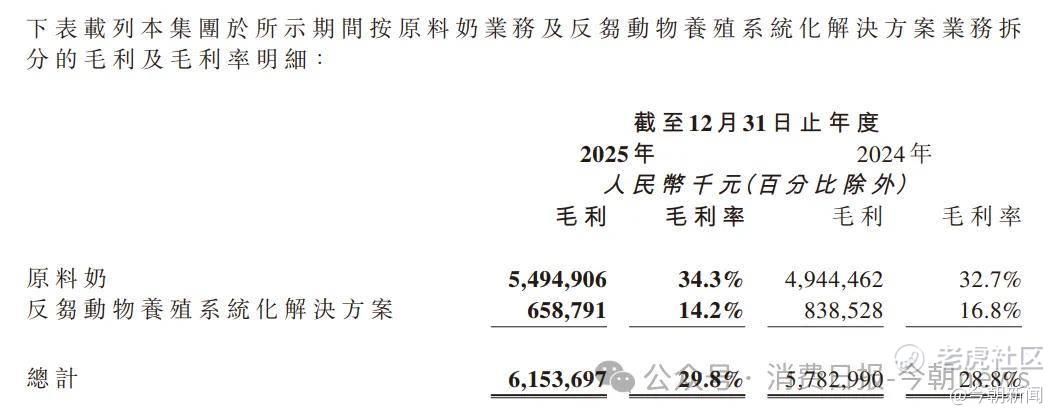

毛利率的逆势提升,是这份财报最被称道的亮点。2025年公司整体毛利率29.8%,同比提升1.0个百分点;其中原料奶毛利率34.3%,同比提升1.6个百分点。

图源/公司财报

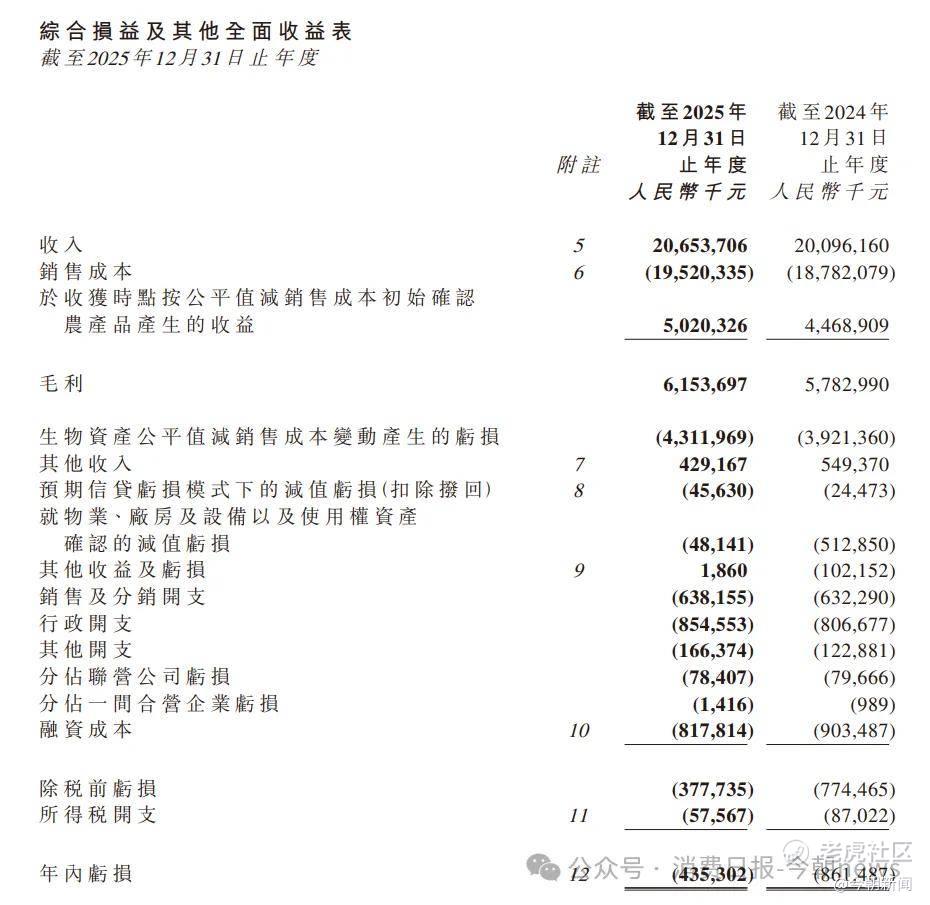

2025年行业奶价跌幅比2024年更大,但优然计提的公允价值亏损仅从39.21亿元增加到43.12亿元,增幅不到10%,这种与行业走势脱节的计提节奏,存在跨期利润调节的空间。

上市近5年,这个模式一直在循环。优然每年经营现金流用来买牛、更新牧场设备和支付利息,剩下的钱不足以覆盖到期债务,只能不断通过股权融资补血。

数据显示,2021-2025年公司累计经营现金流净额285.9亿元,累计资本开支302.4亿元,自由现金流累计为负16.5亿元。

2

160亿债务与上游奶企的深度绑定

很多人会说,牧业是重资产行业,资产负债率高很正常。

但优然72.05%的资产负债率,以及极度失衡的债务结构,处于重资产行业的较高水平,债务结构失衡问题突出。这种高负债不是行业属性导致的,而是过去5年快速扩产的必然结果。

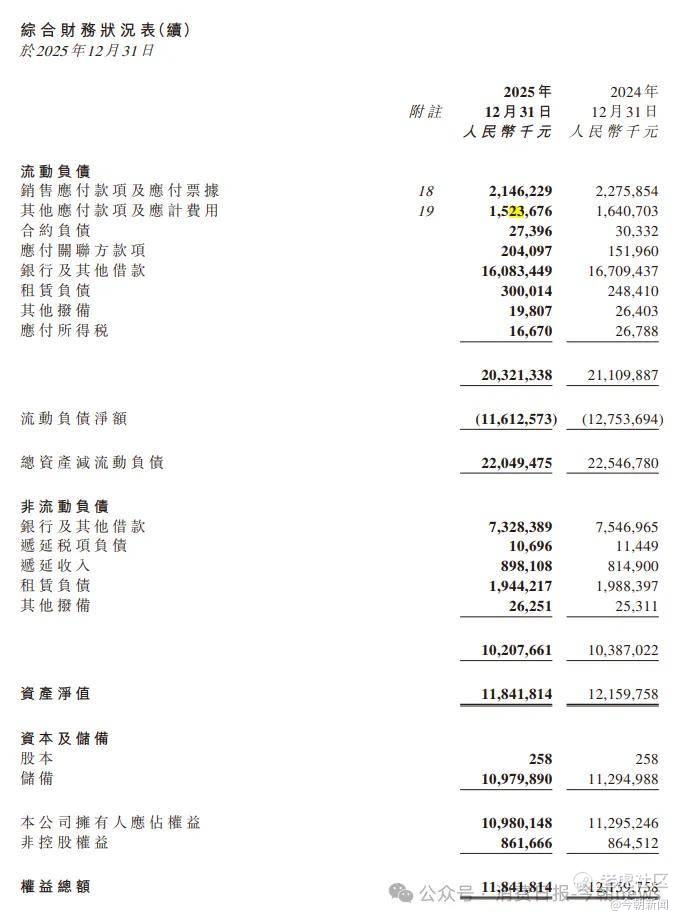

截至2025年末,公司总资产423.71亿元,总负债305.29亿元,资产负债率72.05%。其中有息负债总额234.12亿元,一年内到期的短期有息负债高达160.83亿元,占比接近70%。而公司账面可动用的现金只有24.07亿元,包括银行存款11.97亿元、定期存款4.94亿元和存放于上游关联公司财务公司的7.16亿元,流动性缺口超过136亿元。

图源/公司财报

这就是为什么优然在2026年1月迫不及待启动配股融资的核心原因,公司明确将55%的募资款用于偿还计息债务。

但已完成的先旧后新配股仅募资,相对于缺口来说只是杯水车薪。

公司在财报中提到,约91.6亿元银行贷款预期可完成续期,好在优然有上游关联公司这个大股东背书,融资渠道暂时不会出问题,但这也意味着它将进一步加深对上游关联公司的依赖。

优然与上游关联公司的绑定,已经深入到了业务的每一个毛细血管。上游关联公司通过全资子公司博源投资、金港控股间接合计持有优然牧业33.93%的股份。从收入上看,2025年优然对上游关联公司的销售收入达到156.19亿元,占总营收的75.6%,剩下的24.4%中,光明和君乐宝合计占比不到10%。

从关联交易上看,年末应收上游关联公司账款13.69亿元,存放上游关联公司财务公司存款7.16亿元,内部饲料和耗材交易17.3亿元。

这种深度绑定的模式,在行业上行期是优势,上游关联公司给优然稳定的订单、优惠的融资和内部采购的支持。但在行业下行期,就变成了无法摆脱的枷锁。

2025年行业奶价下跌7.8%,优然的奶价只下跌了6.3%,看起来是上游关联公司给了保护价,但与此同时,上游关联公司的液态奶毛利率反而提升了0.5个百分点。这意味着,优然少亏的钱,本质上是上游关联公司从自己的利润里拿出来的一点补贴,而一旦行业继续恶化,上游关联公司随时可以压低采购价,把更多的成本压力转移给上游。

图源/公司财报

更关键的是,优然没有任何议价权。它的400多万吨原奶产能,短期内无其他单一客户可完全消化,这就导致优然永远只能赚产业链最微薄的加工费,奶价上涨的利润会被上游关联公司拿走,奶价下跌的风险则全部由自己承担。

2025年优然做了很多业务调整,比如优化牛群结构、推进数字化转型、升级特色奶产品、布局海外市场,但这些调整都没有改变它作为上游关联公司奶源基地的本质。

它的娟姗奶、A2奶等特色产品,虽然在市场上有一定知名度,但大部分还是普通生鲜乳卖给上游关联公司;它的饲料业务大部分是内部供应,对外竞争力很弱,育种业务虽然技术领先,但全年收入只有1.46亿元,连1.58亿元的研发费用都覆盖不了。所谓的“全产业链优势”,本质上是全产业链配套,所有环节都是为原料奶业务服务,没有独立的盈利能力。

3

增长的困局

全产业链布局、育种技术领先、成本控制能力强和现金流稳健是优然的核心亮点。但如果仔细拆解就会发现,这些亮点要么是内部配套的结果,要么是行业红利的体现,并没有形成能够支撑独立增长的核心竞争力。

从牧草种植、饲料生产到奶牛育种、规模化养殖,再到养殖服务,优然是国内实现全产业链布局的牧业企业之一。但这个全产业链并没有带来预期的协同效应,反而变成了沉重的包袱。

饲料业务毛利率只有14.2%,草业业务主要是内部供应,几乎没有对外收入;奶牛超市所属养殖耗材业务全年收入4.52亿元,虽然同比增长9%,但基数太小,对整体业绩几乎没有影响。

图源/公司财报

整个解决方案业务不仅没有成为第二增长曲线,反而在拖核心业务的后腿。

育种技术确实是优然的长板,子公司赛科星在奶牛育种领域处于国内领先地位,2025年有27头种公牛跻身全国GCPI排名前100强,数量稳居行业第一,性控胚胎销量同比增长45.1%。但育种是一个投入大、周期长、回报慢的行业,优然每年投入1.5亿以上的研发费用,却只能换来1亿多的育种收入,投入产出比偏低。

而且育种业务的客户主要是国内中小牧场,在行业下行期,牧场的育种投入大幅减少,未来增长空间有限。

与竞争对手相比,优然的规模优势非常明显,但盈利质量和抗风险能力却并不突出。现代牧业2025年营收约126亿元。澳亚集团2025年营收约34.7亿元,归母净亏损约7.51亿元,客户覆盖上游关联公司、蒙牛、光明、新乳业等多家乳企,抗风险能力更强。

优然的规模优势,是靠过去5年加杠杆并购扩产堆出来的,一旦行业周期持续下行,高杠杆的风险就会暴露出来。

未来优然的机会主要来自于行业周期的复苏。目前国内生鲜乳价格已经处于近5年的低位,随着行业产能逐步出清,奶价有望在2026年下半年企稳回升。

如果奶价回调,优然的盈利状况会得到明显改善。但需要注意的是,奶价上涨的大部分利润会被上游关联公司拿走,优然能分到的只是很小一部分。此外,特色奶的溢价能力、饲料和育种业务的海外拓展,也可能带来一些增量,但这些都不足以改变公司的基本盘。

而它面临的挑战则是结构性的,难以破解。首先是客户集中度极高的问题,优然的命运完全掌握在上游关联公司手里,没有任何议价权。其次是短期债务压力,160亿的短期债务需要不断续贷和配股来偿还。

最后是增长天花板的问题,原料奶业务已经处规模高位,再扩产只会加剧行业产能过剩,第二曲线又迟迟无法突破,未来很难看到独立的增长逻辑。

说到底,优然牧业的价值,从来都不是给资本市场讲一个独立增长的故事,而是给上游关联公司提供稳定、优质、低成本的奶源。对于上游关联公司来说,优然是它的核心竞争力之一,能够保证它在行业周期波动中始终拥有充足的奶源供应。

2025年的这份财报,确实展现了优然在行业下行期的经营韧性,但也再次印证了它的定位:它是上游关联公司最可靠的奶源供应商,却永远成不了独立的乳业上游巨头。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。