港股IPO:基石认购50%,长光辰芯的机构背书有多硬?

长光辰芯(Gpixel Changchun Microelectronics Inc.)(港股代码:03277.HK)作为全球领先的高端CMOS图像传感器提供商,本次上市采用境内企业直接境外发行上市架构。公司计划发售约6,529.42万股H股,发售价定为每股39.88港元,募资总额约26.04亿港元。此次发行吸引了CPE源峰、高瓴、瑞银资管、博裕资本、广发基金、易方达基金、华夏基金等知名机构作为基石投资者参与认购,合计认购约1.66亿美元(约13亿港元),占全球发售股份的约50%,预计将于2026年4月17日正式在港交所挂牌上市。

一、公司基本面分析

-

公司概览

长光辰芯全称长春长光辰芯微电子股份有限公司,于2012年9月在吉林长春成立,2022年12月改制为股份有限公司。公司是一家专注于高性能CMOS图像传感器(简称CIS)研发与销售的无晶圆厂半导体设计公司,即公司只负责芯片的设计、开发和测试,将晶圆制造环节外包给第三方代工厂。

与大多数CIS厂商主攻手机摄像头等消费电子市场不同,长光辰芯选择了一条技术壁垒更高、但竞争相对较小的道路,专注于工业成像和科学成像两大高端领域。公司产品被广泛用于锂电池生产检测、DNA序列成像、天文观测、专业电影摄影、医疗内窥镜等对性能要求极为苛刻的场景。

-

行业地位

根据弗若斯特沙利文的统计数据,长光辰芯在高端CIS细分市场的全球排名如下:

在工业成像领域,按2024年收入计算,公司排名全球第三,占据全球市场约15.2%的份额。

在科学成像领域,公司同样排名全球第三,占据全球市场约16.3%的份额。虽然这两个细分市场在整个CIS行业中的规模占比不大(分别仅约2.1%和0.8%),但它们代表了CMOS图像传感器技术的最高水平,长期由少数国际巨头主导。长光辰芯能跻身全球前三,说明其技术实力已经得到了全球市场的认可。

-

财务表现

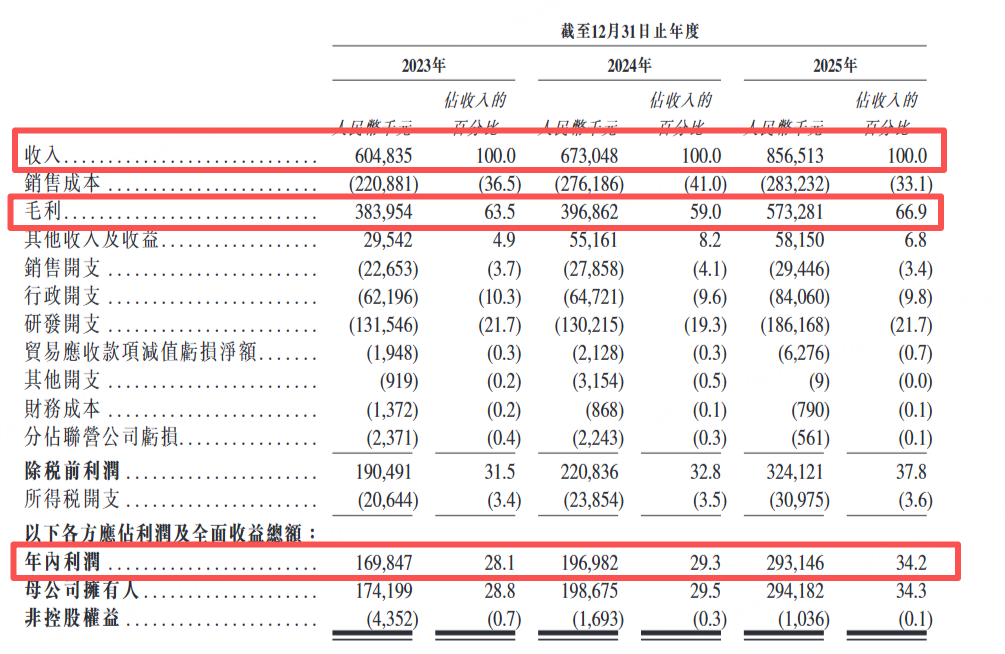

从招股书披露的三年数据来看,公司正处于高速增长通道。2023年至2025年,公司营业收入从6.05亿元增长至8.57亿元,2025年同比增速达到27.3%。同期净利润从1.70亿元增长至2.93亿元,2025年同比增速高达48.6%,利润增速明显快于营收增速,显示出强劲的规模效应。

更值得关注的是公司的盈利能力。2025年公司毛利率达到66.9%,净利率达到34.2%。这一利润率水平在半导体设计公司中属于第一梯队,远高于国内消费级CIS厂商通常不到30%的毛利率,直观地印证了公司高技术壁垒带来的强定价能力。

公司的经营现金流也持续为正且稳步增长,2025年达到4.66亿元。截至2025年底,公司账面无任何银行借款,财务状况相当健康。

二、IPO核心信息

-

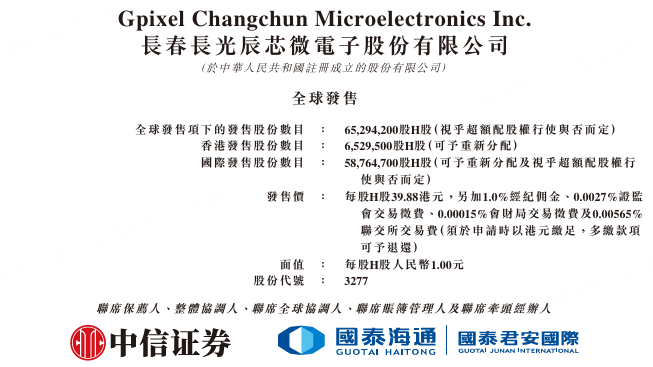

招股区间:发售价定为每股39.88港元(最终定价,无区间)

-

每手股数:100股,入场费约4,028.23港元(含1.0%经纪佣金、0.0027%证监会交易征费、0.00565%联交所交易费及0.00015%会财局交易征费)

-

发行比例:全球发售65,294,200股H股,占发行后总股本约15.00%

-

全球发售规模:65,294,200股H股(香港公开发售6,529,500股,国际发售58,764,700股,可重新分配)

-

募资总额:约26.04亿港元

-

募资净额:约25.04亿港元(扣除包销佣金及其他发售开支后)

-

发行时市值:约173.6亿港元(按发售前非上市股份转换及全球发售完成后已发行股份总数435,294,200股计算)

-

公开发售比例:10%(初步)

-

回拨机制:采用机制B。整体协调人可酌情将国际发售股份重新分配至香港公开发售,最多可增加3,264,600股至香港公开发售,使其总数增至9,794,100股,占全球发售初步可供认购发售股份的15%

-

绿鞋机制:有(超额配股权最多9,794,100股,占全球发售初步可供认购发售股份的15%)

-

基石投资者:CPE Peepal、HHLRA(高瓴)等共22家机构投资者,合计认购约1.66亿美元(约13.02亿港元),按发售价每股39.88港元计算,占全球发售初步可供认购发售股份的约50.0%

-

招股日期:2026年4月9日(星期四)上午九时正至2026年4月14日(星期二)中午十二时正

-

上市日期:2026年4月17日(星期五)

-

保荐人:中信证券(香港)有限公司、国泰君安融资有限公司

-

整体协调人、联席全球协调人、联席账簿管理人及联席牵头经办人:中信里昂证券有限公司、国泰君安证券(香港)有限公司

三、估值分析

发行价格:每股H股39.88港元,公司为首次公开发行,无A股可比价格。

发行时市值:约173.6亿港元(按发售价每股39.88港元计算,假设超额配股权未获行使,紧随全球发售完成后已发行股份总数为435,294,200股)。

以公司2025年经调整净利润约3.69亿元人民币的水平计算,按招股书所载汇率(1港元兑人民币0.8838元)换算后约为4.18亿港元。

对应发行市盈率约42倍(按经调整净利润计算)。

四、主要风险因素

-

对单一供应商依赖度过高

公司采用无晶圆厂模式,晶圆制造全部外包。2025年,最大供应商(供应商集团A)占公司采购总额的50.1%。该供应商位于以色列,在当前地缘政治环境下,若供应链出现中断或合作关系恶化,将对公司的产能和成本造成重大不利影响。公司虽已开始与韩国DB HiTek及国内代工厂合作,但替代供应商的产能和技术验证仍需时间。

-

客户集中度偏高

2025年,公司前五大客户合计贡献收入的40.7%。其中客户集团A(包括主要股东奥普光电及其关联方)虽占比已降至3.2%,但2023年曾高达18.2%。若主要客户缩减采购或终止合作,将对公司业绩产生显著冲击。此外,部分科研院所客户付款审批流程较长,导致贸易应收款周转天数由69天增至90天。

-

存货周转偏慢,减值风险上升

2025年存货周转天数高达412天,意味着从采购到变现需要一年多时间。截至2025年末,公司存货账面净值为3.53亿元,已计提存货减值拨备4,633万元。若下游需求发生变化或产品迭代加速,公司可能面临进一步的存货减值压力。

-

市场竞争加剧

公司在工业成像和科学成像CIS领域面临索尼、安森美等国际巨头的竞争。虽然公司目前排名全球第三,但前两大厂商合计占据超过50%的市场份额。若竞争对手加大研发投入或采取价格策略,公司的市场份额和毛利率可能受到挤压。此外,公司正拓展的医疗成像和专业影像领域已有成熟玩家,新市场开拓存在不确定性。

五、综合评价

长光辰芯是近期港股新股中基本面较为扎实的硬科技标的,稀缺性突出,业绩增长扎实,盈利能力强劲,基石阵容豪华。但供应链集中风险和赛道天花板是需要重点关注的问题。建议长线投资者积极参与,短线投资者可结合招股期间的市场热度及自身风险偏好综合评估,重点关注公司新业务拓展及供应链多元化进展。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。