监管五问直击合规红线,袁记食品的上市考验才刚刚开始!

图源/招股书

2026年1月,袁记食品集团股份有限公司(下称“袁记食品”)正式向港交所主板递表,试图以“全球最大中式快餐连锁”的身份登陆资本市场。

然而,这份承载了4266家门店规模的上市申请,近日却遭遇证监会国际司连环问询,问题直指股权合规、股东穿透、境外投资备案等症结,审核进入实质审查阶段。

从佛山菜市场的5平小档口到全球数千家门店规模,袁记食品凭借“明档现包”的差异化标签和加盟模式的快速复制,2024年实现营收25.61亿元,2025年前九月营收逼近20亿元。

图源/招股书

光鲜数据背后,凝结着“饺子帝国”扩张野心的招股书,在资本市场的严格审视下,逐渐暴露出自身的深层裂痕。

1

监管问询直击合规红线,

股权与境外合规成核心坎

正在冲刺港股上市的袁记食品,还没来得及享受资本市场的欢呼,就先收到了监管层的见面礼。证监会国际司在备案补充材料要求中,明确要求袁记食品就股权变动、股东穿透、境外投资、规范运作、股份权利五方面事项进行补充说明。

具体来看,招股书披露的股权变动轨迹显示,袁记食品的前身佛山市袁亮宏餐饮管理有限公司成立于2017年4月,初始注册资本10万元,由创始人袁亮宏的配偶杨煜100%持股,后续的股权变动中,多笔转让存在 “1元转让”或低价转让的情形。

图源/招股书

比如2020年3月,杨煜将8%股权以100元价格转让给袁亮宏的堂弟袁凯鸿。2021年12月,杨煜将87%股权以1元价格转让给袁亮宏。2022年12月,袁凯鸿多次以1元价格向员工持股平台及袁亮宏转让股权。

这些低价转让行为背后的合理性、是否履行了完整的法律程序、是否存在潜在的利益输送或股权纠纷,是监管层的核查重点。

此外,证监会国际司还要求袁记食品补充说明,本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形;股东PSHK向上穿透后境内主体的基本信息,是否存在法律法规规定禁止持股的主体。

招股书显示,PSHK为2025年7月在香港注册的有限公司,最终控制人为黑蚁资本创始合伙人何愚,其与上海翼甬、厦门黑蚁三号合计持有袁记食品6.06%股份,均为2025年B轮融资引入的投资方。

图源/招股书

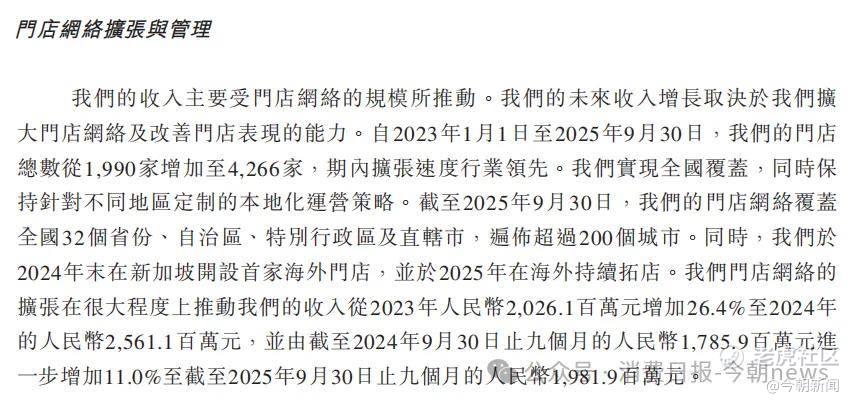

除了股东问题,设立境外子公司的境外投资备案程序履行情况也是关注重点。据了解,袁记食品2024年进军新加坡,2025年进入泰国,截至2025年9月拥有海外门店53家,均通过境外子公司运营。

对于餐饮企业来说,境外开店是非常常见的扩张路径,但如果没有履行备案轻则整改补备案,重则可能会被认定为重大违规,将直接影响上市审核。

2

食品安全,

扩张路上的大“雷”

如果说股权问题是历史遗留问题,那食品安全就是悬在袁记食品头顶的“达摩克利斯之剑”。

根据港股及境外上市备案规则,重大违法违规、食安频发、整改不到位均构成上市否决理由。而袁记食品在这方面,可谓是“劣迹斑斑”。

2024年11月19日,北京海淀区六道口店的一名消费者在鲜肉云吞面中吃出一条长约3厘米的黑紫色蚯蚓。事件曝光后,引发了公众对袁记食品卫生状况的质疑。

而在黑猫投诉平台上,包含“袁记云饺”搜索词的投诉高达1131条,其中不乏藏头发异物、娃娃菜藏虫、馄饨皮内有蚂蚁等的投诉。此外,还有食材过期变质、后厨卫生条件恶劣等问题被频繁曝光,市场监管局也多次通报整改。

图源/黑猫投诉

袁记食品在招股书中直言,“无法保证质量控制及食品安全控制将始终保持有效。”招股书显示,公司声称建立了包含日常巡查、事件报告、应急响应的食品安全管理体系,但加盟模式下实际管控效果堪忧。且公司收入主要来自向加盟商销售食材,对门店的日常运营监督依赖于区域经理的巡查,但面对超4200家门店的庞大体量,巡查频次和深度难以保障。

3

规模狂奔下的增长与隐忧

不可否认,袁记食品的扩张速度确实令人咋舌。

根据招股书披露,截至2025年9月30日,公司在全球运营门店总数达4266家,覆盖中国内地、香港、澳门约200个城市,以及新加坡、泰国等海外市场。若按门店数量计算,已成为中国及全球最大的中式快餐企业。

回顾其扩张轨迹,2018年门店总数刚突破100家,2021年就突破1000家,2023年至2025年9月的两年多时间里,门店数量从1990家激增至4266家。这种扩张速度,在整个餐饮行业都不多见。

但规模光环之下,阴影正在浮现。

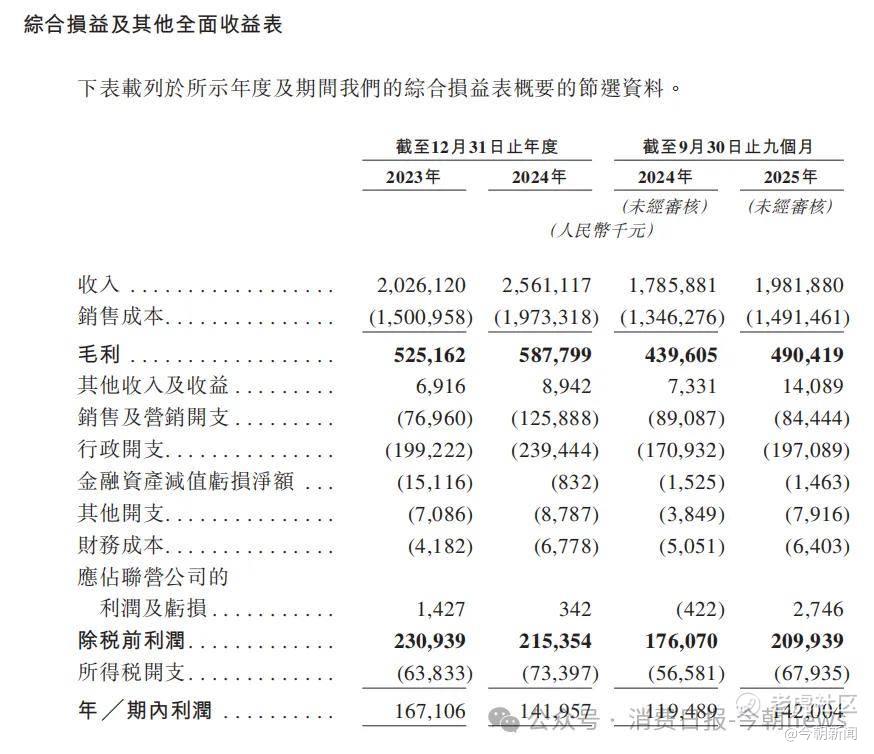

财务数据显示,公司营收从2023年的20.26亿元增长至2024年的25.61亿元,同比增幅26.4%,2025年前三季度营收19.82亿元,同比增速降至11%,增长已呈现出放缓趋势。

图源/招股书

利润方面的问题更为突出,2023年净利润1.67亿元,2024年降至1.42亿元,同比下降15%,2025年前三季度净利润1.42亿元,虽较上年同期的1.19亿元有所回升,但较2023年同期仍有差距。

换句话说,就是门店数量翻了十几倍,利润却没有同步增长,意味着新增门店的单店贡献正在下降,规模扩张的边际效益正在递减。

图源/招股书

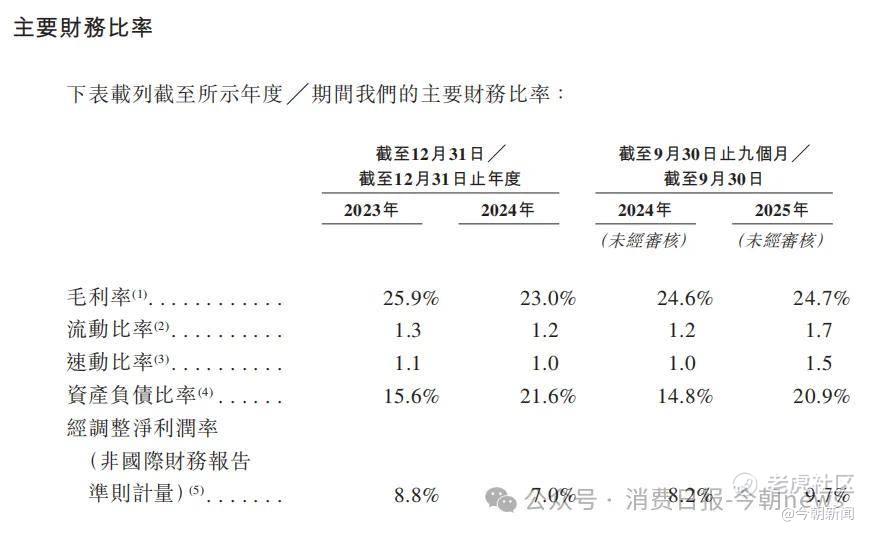

此外,作为盈利指标的毛利率也在波动下降,袁记食品的毛利率从2023年的25.9%降至2024年的23.0%,2025年前三季度微升至24.7%,整体呈波动下滑态势。经调整净利润率同样表现不稳,2023年为8.8%,2024年降至7.0%,2025年前三季度回升至9.7%,规模效应没能有效转化为盈利增长动力。

4

规模狂奔下的增长与隐忧

对于袁记食品来说,得以大肆扩张简单来说就是对加盟模式的规模复制,“重加盟、轻直营”的方式,在快速抢占市场的同时,也埋下了管控失控的隐患。

招股书显示,袁记食品的业务模式高度依赖加盟体系,截至2025年9月30日,公司4266家门店中,加盟店数量达4247家,占总门店数的99.6%,直营店仅19家,占比不足0.4%。

图源/招股书

值得关注的是,其核心收入来源为向加盟商销售食材,2023年来自袁记云饺品牌的收入占比97.2%,2024年占比97.4%,2025年前三季度占比96.6%,而零售品牌 “袁记味享”的预包装产品收入占比始终不足3%,业务结构高度集中。

而且其单店盈利能力也在下滑,2024年公司门店平均GMV约158万元,较2023年的152万元仅增长3.9%,而同期门店数量增长26.1%,单店效率提升乏力。

其在招股书中承认“个别加盟商的不当行为可能损害品牌形象”,但却没有提出有效的解决方案。加盟模式的可持续性,是包括袁记食品在内的连锁餐饮品牌,普遍会遇到的质疑,而袁记食品的答案似乎还停留在“我们会加强管理”的层面。

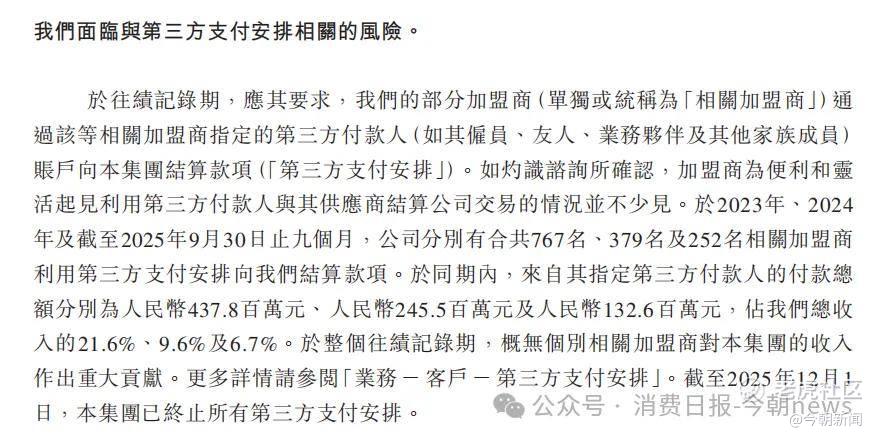

需要指出的是,加盟模式还存在不规范的结算方式,招股书显示,2023年至2025年9月,公司分别有767名、379名及252名加盟商通过第三方付款人结算款项,涉及金额占总收入的21.6%、9.6%及6.7%。

图源/招股书

加盟体系本身已经问题重重,而外部竞争环境的变化,正在让袁记食品的处境变得更加棘手。

袁记云饺所处的中式快餐及饺子云吞市场,正处于快速发展阶段。根据灼识咨询数据,2024年中国中式快餐市场规模达8097亿元,预计2030年将增至12853亿元,年复合增长率8.0%;饺子及云吞行业市场规模2024年达1765亿元,预计2030年达2857亿元。

蛋糕在变大,但抢蛋糕的人也越来越多。袁记食品不仅面临喜家德、熊大爷、船歌鱼水饺等同类品牌的直接竞争,还面临麦当劳、肯德基等西式快餐在下沉市场的渠道挤压。随着更多品牌入局饺子云吞赛道,行业同质化竞争也在加剧。

“明档现包”曾是袁记食品比较核心的差异化标签,当越来越多的竞争对手开始采用类似的模式,这个标签的含金量在不断稀释。消费者最终会用脚投票,他们关心的是味道、价格、卫生和便利性,而不是某个品牌是否“首创”了某种模式。

加盟模式的内忧,叠加行业竞争的外患,让袁记食品的处境更加微妙。

把目光放大至整个餐饮行业,加盟模式都是一把双刃剑,一方面能够实现快速扩张,同时也可能因管控不当引发各类风险,如何平衡规模化扩张与合规化运营,是所有连锁餐饮企业必须面对的课题。

来自监管层的拷问,问的不仅是袁记食品,更是整个高速扩张的中式快餐行业,毕竟,规模之外,合规才是最长的护城河。

截至发稿时,袁记食品尚未公开披露监管问询回复及律师法律意见,这场饺子帝国的资本闯关战,仍在继续。但对于袁记食品来说,真正的考验或许不是如何回答监管层的五连问,而是如何回答一个更根本的问题,在规模和合规之间,在速度和稳健之间,到底想要什么?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。