沪上阿姨利润增长52%难掩隐忧,闭店率超12%加盟商深陷盈利困局

2026年3月24日,沪上阿姨交出了一份看似不错的2025年业绩单。

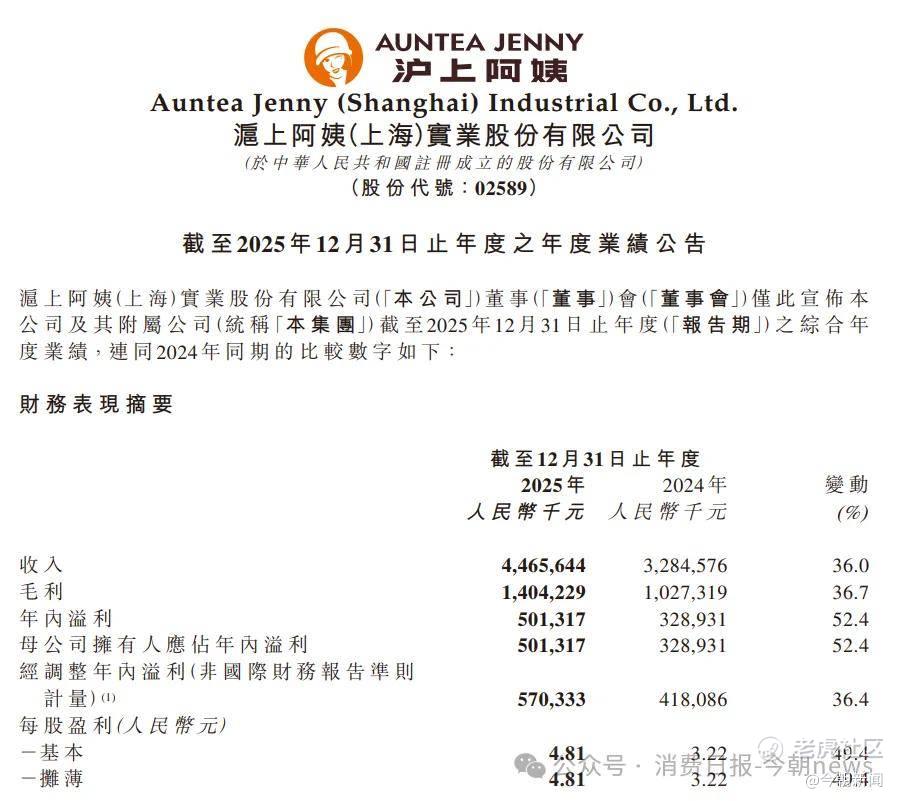

数据显示,2025年,沪上阿姨全年实现营业收入44.66亿元,同比增长36.0%;净利润5.01亿元,同比大幅增长52.4%;全球门店数量突破万家,达11449家,较上年末增长24.8%。

图源/公司财报

虽然营收与净利润保持高速增长,但沪上阿姨财报暴露多重经营隐忧,可持续发展压力凸显。

该公司业绩高度依赖“万店扩张+加盟供货”,但盈利核心指标毛利率停滞不前,费用刚性上涨。

更重要的是,万店扩张拉动增长的策略也面临挑战。

财报显示,沪上阿姨在一边拓展门店数的同时,也在关店,闭店率已经达到12%,远高于蜜雪冰城、古茗等同行。

这背后,是加盟商盈利承压、食品安全与品牌口碑滑坡等问题的集中显现。

这一系列问题,正在让这家新式茶饮企业陷入规模与质量、口碑难以兼顾的困境。

1

“万店扩张+加盟供货”驱动增长

沪上阿姨2025年财务增长来自“万店扩张+加盟供货”驱动。反映盈利质量的毛利率则陷入停滞。与此同时,费用刚性上涨、闭店扩大。

这意味着,一旦扩张放缓或加盟信心动摇,盈利与现金流将面临显著压力。

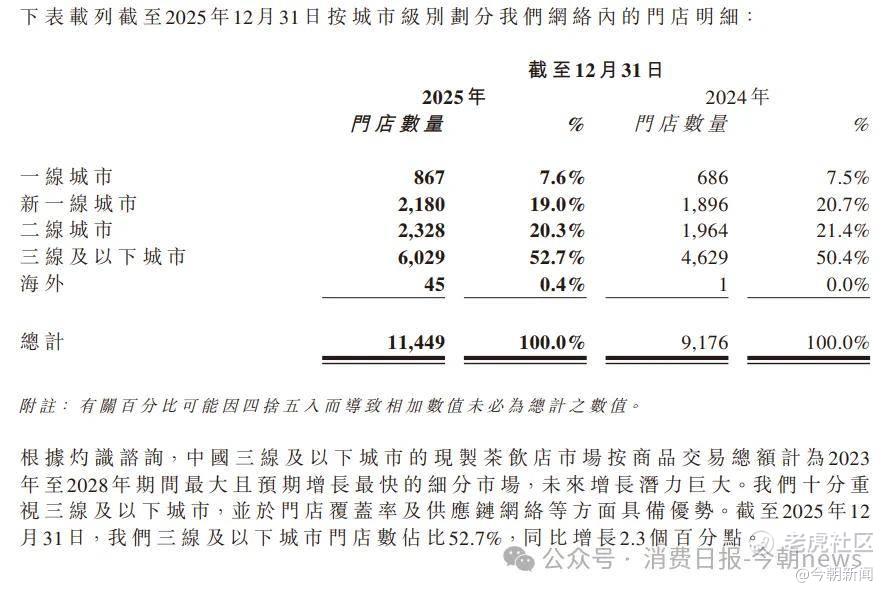

过去一年,沪上阿姨依旧加速门店扩张,从去年的9176家增长至11449家,迈入万店规模。

全年新开设加盟店3654家,同时关闭加盟店1383家,净增2273家,同比增长24.8%。

图源/公司财报

新增门店数仍以加盟模式为主,共计11423家,直营店仅26家,覆盖国内300多个城市,三线及以下城市仍是公司布局与增长的核心区域。海外新增门店45家,覆盖美国、韩国、马来西亚。

图源/公司财报

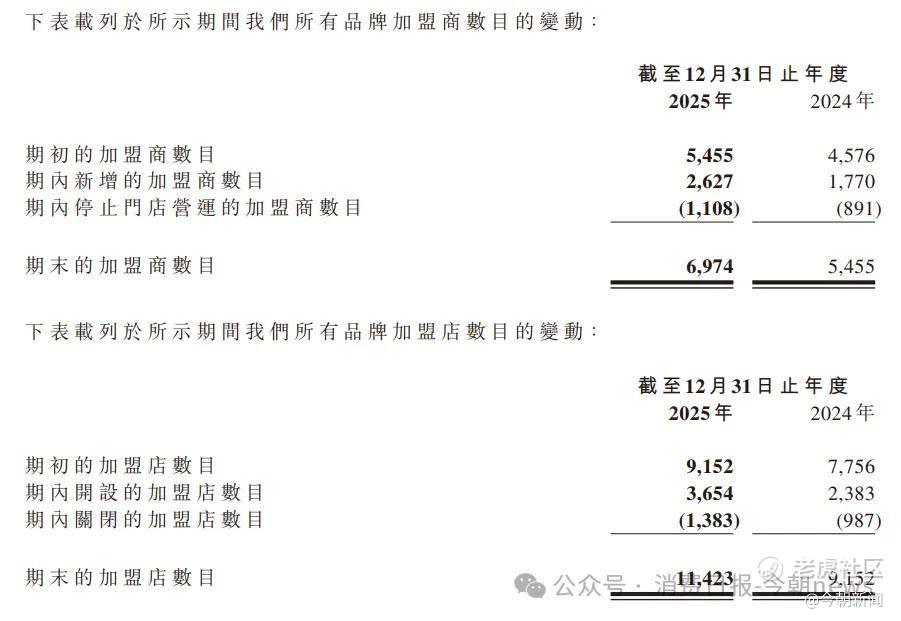

加盟商队伍的扩张支撑沪上阿姨营收快速增长。

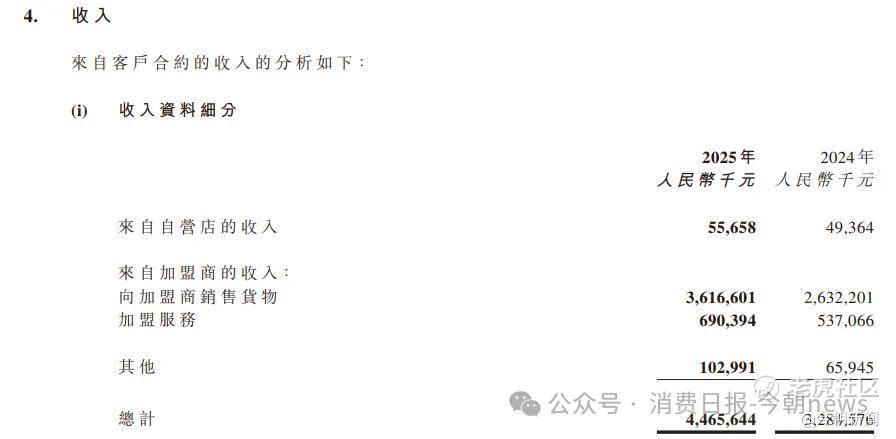

从营收结构来看,2025年两大加盟相关业务合计贡献了沪上阿姨超96%的收入。

其中,向加盟商销售货物实现收入36.17亿元,占总营收比重达80.91%,同比增长37.4%;加盟服务收入6.9亿元,占总营收15.5%,同比增长28.5%。

图源/公司财报

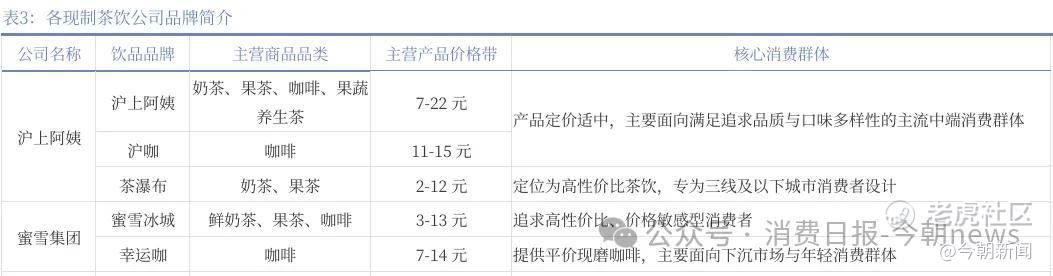

不过,由于沪上阿姨始终聚焦于下沉市场,沪上阿姨的三个品牌(沪上阿姨、沪咖、茶瀑布)产品定价都不高,毛利率提升困难。

主品牌沪上阿姨主打鲜果茶、多料奶茶、轻乳茶等产品,价格带为7-22元,属于中端茶饮市场定位。

子品牌“沪咖”定位咖啡赛道,以店中店形式运营,价格区间为11-15元,最高价格与蜜雪冰城的幸运咖(7-14元)几乎持平,主要产品有沪上摩登、碧螺之春、茉莉针王拿铁等。

主攻下沉市场的子品牌茶瀑布主打高性价比,价格仅2-12元,最低价比蜜雪冰城(3-13元)还低。

图源/银河证券研报

这导致沪上阿姨2025年毛利率(31.4%)未见增长,与2024年基本持平。

与此同时,在内卷的茶饮赛道,沪上阿姨还需要不断对产品更新换代,并通过加大宣传提高销量,导致公司三大费用全面增长。

2025年,该公司累计推出羽衣甘蓝系列果蔬茶、五色慢养瓶系列等213款新品,并通过小红书、抖音、快手等数字化营销、聘请代言人以及IP联名等形式,推动新品销售、提升品牌形象以及知名度。

公司销售及营销开支、研发费用、行政开支随之增长。

具体来看,报告期内,公司研发开支为5335.3万元,同比小幅增长2.9%;销售及营销开支为5.04亿元,同比上升27.9%;行政开支为2.06亿元,同比增长17.7%。

图源/公司财报

毛利率停滞、费用刚性上涨,沪上阿姨利润只能依靠门店数量扩大驱动增长。

2

关店数量创新高,

全年闭店超1300家

沪上阿姨业绩严重依赖加盟商,公司80%以上的收入源于向加盟商销售包括茶叶、鲜奶、果蔬原料等食材原料,以及纸杯、塑杯等包装、制冰机、开水机、冷冻柜等设备。

为提高销售货物收入,沪上阿姨通过降低开店门槛加快拓店步伐。

据银河证券研报,从加盟商初始投资金额来看,沪上阿姨主品牌不含房租、装修等费用的前置投资仅需19.5万元,在现制茶饮行业中已处于较低水平,另外,沪上阿姨加盟商三年周期内需支付给公司的费用(不含物料费用)约为16.2万元,同样显著低于其他中价现制茶饮品牌。

在较低的资金压力下,沪上阿姨成功吸引大量加盟商,于2025年实现万店规模。

其中,三线以下城市是沪上阿姨的主战场。

沪上阿姨在财报中引用根据灼识咨询数据表示,按商品交易总额计算,2023年至2028年期间,中国三线及以下城市的现制茶饮店市场是规模最大且预期增长最快的细分市场。

在这一观点下,2025年,沪上阿姨在三线以下城市门店新开门店1400家,增幅高达30.2%,远超一线城市、新一线及二线城市的门店增速。三线以下城市累计门店数为6029家,占总数的52.7%。

图源/公司财报

然而,在沪上阿姨大举开店的同时,2025年的关店数量也创下新高,全年关店1383家。

据环球网报道,2025年沪上阿姨闭店率已经升至12.11%,比茶百道10.84%的闭店率还高,反观蜜雪冰城、古茗的闭店率只有个位数。

对于高闭店量,沪上阿姨解释称,一方面是由于部分加盟商无法实现理想的门店盈利,或门店租赁到期后无法获得替代地址等原因;另一方面,为进一步提升消费者体验和门店经营质量,我们对门店布局进行了主动优化调整,有序退出部分加盟门店。

加盟商无法实现理想的门店盈利则与沪上阿姨的强制销售有关。

3

加盟商盈利承压,

直呼“倾家荡产”

在价格战、高额进货成本等多方面的压力下,沪上阿姨加盟商陷入了难以实现理想盈利的泥潭。

2024年10月,一家宁波加盟商店里挂出“加盟要谨慎,已倾家荡产”的条幅。

据多家媒体引用该受访加盟商的观点称,沪上阿姨向其销售的物料价格高,该加盟商从外部进货被公司发现后拒交罚款,因此其经营的三家门店被沪上阿姨单方面关闭。

该加盟商对媒体称,沪上阿姨明文禁止加盟商采购外部的物料,违反规定每家门店要罚款5000元,修改规定后,罚款金额增至2万元。但是公司物料价格高,水果卖给加盟商的价格几乎是市面上水果价格的两倍。

不仅如此,沪上阿姨推出的很多买一送一的活动从来不经过加盟商的同意,也没有给予加盟商补贴。

对此,沪上阿姨加盟经理曾对媒体回应称,关闭三家店铺是因为三家店无法盈利,与品牌没有直接关系,但这一说法被该加盟商否认。

值得一提的是,就在该事件暴发前一个月,沪上阿姨专门发布了一份“严禁采用第三方原物料”的公告,理由是避免发生食品安全问题。

而要求加盟商向公司采购的原因在于,“为了确保每一杯茶饮的安全与品质,沪上阿姨从原料、仓储运输、门店食安等方面入手实施品质保障措施”,印证了加盟商所说的沪上阿姨强制其购买该公司货物的说法。

这只是该公司加盟商所面临的压力中的冰山一角。

引起闭店危机的另一导火索,是持续数年的“9块9”价格战。

过去两年,瑞幸与库迪在咖啡赛道掀起的大对决在大饮品市场进行了深度的向下洗礼,消费者被培养出了苛刻的性价比锚点。

而据环球网报道,一杯饮品的硬核材料成本约在5-5.5元,单杯分摊人工约2元,房租约1元,加上水电杂费,硬性成本已经逼近9元大关。这意味着,9.9元的售价在剔除平台抽成后,几乎是纯亏损。

此外,在沪上阿姨门店快速扩张之下,该公司面临着管理难度加大、质量难以保证、运营成本增加、员工培训不足等问题。

这导致的结果就是,沪上阿姨多次因为食品安全问题被监管部门点名以及消费者投诉。

高闭店率与口碑滑坡难免让沪上阿姨在经营中陷入一个恶性循环:口碑下滑影响终端门店客流,加剧加盟商的经营压力,导致闭店率进一步升高;而门店的频繁更迭,又让品控管理难度持续加大,最终损害品牌的长期价值。

这或许也是资本市场对沪上阿姨“高增长”不买账的原因。

门店快速扩张带来管理挑战、口碑频频“翻车”,包括管理难度加大、质量难以保证、运营成本增加、员工培训不足等。

2023年8月,北京市海淀区市场监督管理局通报查处存在食品安全问题的餐饮单位,共查处4家沪上阿姨门店,其存在后厨环境不卫生、存放食品原料(预包装食材)的房间内同时煮芋头泥、食材与杂物混放、未按规定建立并遵守进货查验记录制度的问题。

沪上阿姨在订餐平台的线上经营活动因此被停。

同年,有媒体报道称,北京两家沪上阿姨门店,众多操作均不符合食品安全法规定,包括不检查员工健康证直接上岗、小料过期仍然继续使用、抽烟后不洗手直接做奶茶、抹布掉地上捡起来反复使用5个小时、水果未达到规定浸泡时间直接使用等。

消息曝出后,“记者卧底沪上阿姨发现众多违规操作”词条登上热搜,沪上阿姨再度陷入舆论风波。

这一状况近两年依旧没有好转,2025年3月沪上阿姨武汉门店使用过期食材、篡改保质期事件曝光:汉口城市广场店被曝用过期西柚粒做杨枝甘露,店员重新打印标签篡改保质期,称“节约成本”。

图源/黑猫投诉

截至目前,黑猫投诉平台数据显示,沪上阿姨累计投诉量超过5000条,投诉内容覆盖产品质量、卫生状况、服务态度等多个维度,其中不乏“茶饮中喝出虫子、苍蝇”等高频卫生问题。

沪上阿姨口碑受损,导致加盟商更加难以吸引消费者。

整体而言,从快速拓店到关店频发,从加盟热络到盈利困境,沪上阿姨的2025年折射出新式茶饮下沉市场的残酷竞争现实。仅靠低门槛招商、强管控供货与价格战换取规模,难以构筑长期壁垒。

如果不能改善加盟商盈利、稳定品控口碑、提升产品与运营效率,单纯依赖门店扩张的增长模式终将触顶,品牌长期价值也将持续承压。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。