CPA穿行测试|聚焦小米“汽车+AI”双引擎下的业财真实性

$小米集团-W(01810)$ 业务复杂,涉及硬件研发、供应链管理、互联网服务等多个领域。穿行测试需要覆盖关键业务流程,比如研发、采购、销售、收入确认等。小米作为上市公司,审计师会特别关注收入确认、研发资本化、关联交易等高风险领域开展穿行测试。

从业务复杂性来看,小米的智能电动汽车是新兴业务,研发投入巨大,且涉及资本化与费用化的判断,容易在研发费用资本化时点、收入确认时点上出现问题。AI大模型业务同样存在研发人员认定模糊、成果转化不明确的风险。生态链关联交易由于涉及众多关联方,定价公允性一直是监管重点。存货管理则受市场价格波动和产品迭代速度影响,跌价计提可能不充分。

从财务操纵动机看,小米可能为了维持高增长形象、满足资本市场预期,而在收入确认、研发投入资本化方面进行激进的会计处理。关联交易也可能存在利益输送或利润调节的空间。

从历史案例看,科技公司常见的问题包括:过早确认收入、研发费用资本化不当、关联交易披露不充分、存货跌价准备计提不足。小米作为生态链企业众多的公司,关联交易潜在问题尤为突出。

最容易出问题的环节可能集中在:1)智能电动汽车的收入确认时点;2)研发费用资本化/费用化的判断;3)生态链关联交易的定价公允性;4)存货跌价准备的计提充分性。此外,AI大模型的研发人员认定也可能存在问题,但相对而言可能不如前几个环节风险高。

一、测试目标与范围

核心目标:验证小米集团在“人车家全生态”战略下,研发投入、收入确认、关联交易、存货管理等关键财务数据的真实性,识别“业财两张皮”风险。

测试范围(基于2025年财报及业务结构):

-

业务板块:智能电动汽车(SU7系列)、AI大模型(MiMo)、智能手机、IoT生态链。

-

会计科目:研发费用(资本化/费用化)、收入(汽车销售、互联网服务)、关联交易、存货成本。

-

样本选取:各板块选取1-2个代表性项目/交易(如:SU7车型研发项目、MiMo V2-Pro开发项目、某季度汽车销售收入确认流程)。

二、穿行测试核心流程(分板块)

板块一:智能电动汽车业务——研发投入与收入确认

高风险环节:研发支出资本化时点与汽车销售收入确认时点。

-

为什么容易出问题:

-

研发资本化判断主观性强:智能驾驶、电池技术等研发投入巨大,资本化需满足“技术可行性”硬标准。小米为优化短期利润,可能将尚处早期验证的支出过早资本化(如SU7智驾方案未通过路测即资本化)。

-

收入确认时点易操纵:汽车销售涉及“下线→交付→客户签收”多环节。为冲刺季度营收,可能将车辆刚下线(未实际交付)即确认收入,或通过关联方(如生态链企业)批量采购虚增收入。

-

审计关注点:

-

资本化时点是否有第三方测试报告(如续航认证、智驾路测数据)支撑?

-

收入确认是否严格以客户签收/完成交付为准?需核对小米汽车App订单流与物流签收记录。

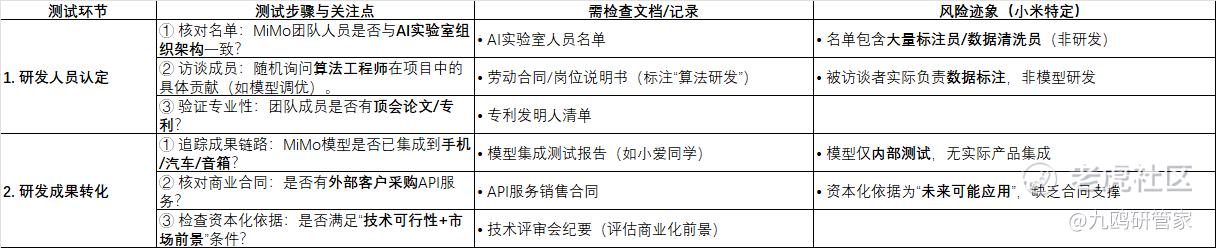

板块二:AI大模型业务——研发人员与成果转化

高风险环节:研发人员真实性与资本化依据充分性。

-

为什么容易出问题:

-

人员边界模糊:MiMo团队可能混入大量数据标注、运维人员,被统统计入研发人员,虚增研发费用。

-

成果转化证据不足:模型资本化依据可能仅为“未来潜在应用”,缺乏商业合同或产品集成证据。

-

审计关注点:

-

研发人员名单是否与AI实验室组织架构、劳动合同岗位一致?

-

资本化项目是否有客户API采购合同或产品集成测试报告?

板块三:生态链关联交易——定价与资金流

高风险环节:关联采购/销售定价与关联资金拆借。

-

为什么容易出问题:

-

定价缺乏市场可比性:小米向金山云采购云服务、向海普芯创采购芯片时,定价可能显著高于市场价,变相向关联方输送利润。

-

资金挪用风险高:小米金融向生态链企业提供的保理、借款,可能被挪用至非经营领域(如房地产投资),且担保披露不完整。

-

审计关注点:

-

关联交易合同是否有独立第三方比价报告?

-

关联资金流是否与合同约定用途一致?需穿透核查借款企业的银行流水。

板块四:存货管理——跌价计提与成本分摊(存储芯片成本波动)

高风险环节:存储芯片等关键物料跌价计提与滞销机型存货估值。

-

为什么容易出问题:

-

芯片价格波动大:2025年存储芯片涨价,可能掩盖手机滞销导致的存货减值风险,跌价计提不足。

-

生态链产品迭代快:手环、耳机等IoT产品生命周期短,老旧型号可能长期未计提跌价,存货价值虚高。

-

审计关注点:

-

跌价计提模型是否考虑芯片价格波动与机型销量数据?

-

是否定期对滞销机型进行减值测试?需检查库存周转率报告。

穿行测试潜在风险集中领域

小米“人车家全生态”模式导致业务链条长、关联方众多,业财数据衔接难度大,且汽车、AI等新业务尚处投入期,管理层有动机通过会计判断平滑业绩。穿行测试需紧盯上述环节的原始业务证据(如测试报告、物流签收单、市场比价单),切断“纸面合规”路径。

三、执行要点:如何应对小米的复杂性

-

利用数据分析工具:小米生态链交易庞杂,需用关联分析识别异常采购(如同一供应商频繁交易)。

-

交叉验证“人车家”数据流:汽车订单(App)、生产数据(工厂MES)、收入确认(财务系统)需三流合一。

-

关注国际化合规:中东、拉美等市场的税务申报(如增值税)需检查本地会计系统与总部系统的一致性。

-

穿透“表外资产”:331亿研发费用虽费用化,但形成的技术(如芯片、OS)需通过产品毛利率提升验证其真实价值。

四、预期产出与风险提示

-

产出:穿行测试底稿(含样本轨迹、文档证据、访谈记录)、内控缺陷清单(如“研发资本化时点过早”)、数据真实性评估报告。

-

高风险领域:汽车研发资本化、关联交易定价、存货跌价计提。

-

监管关注点:是否符合《企业会计准则第6号——无形资产》对研发资本化的严格条件(技术可行性+市场证据)。

对小米的穿行测试需紧扣“汽车+AI”双引擎,以技术验证为核心(非财务指标),通过追踪“订单→研发→生产→销售→回款”全链路,确保财务数据反映真实技术投入与市场转化——这正是投资者评估小米“硬科技成色”的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。