液态奶基本盘失守、3年减员9000+,蒙牛乳业开始贩卖身高焦虑?

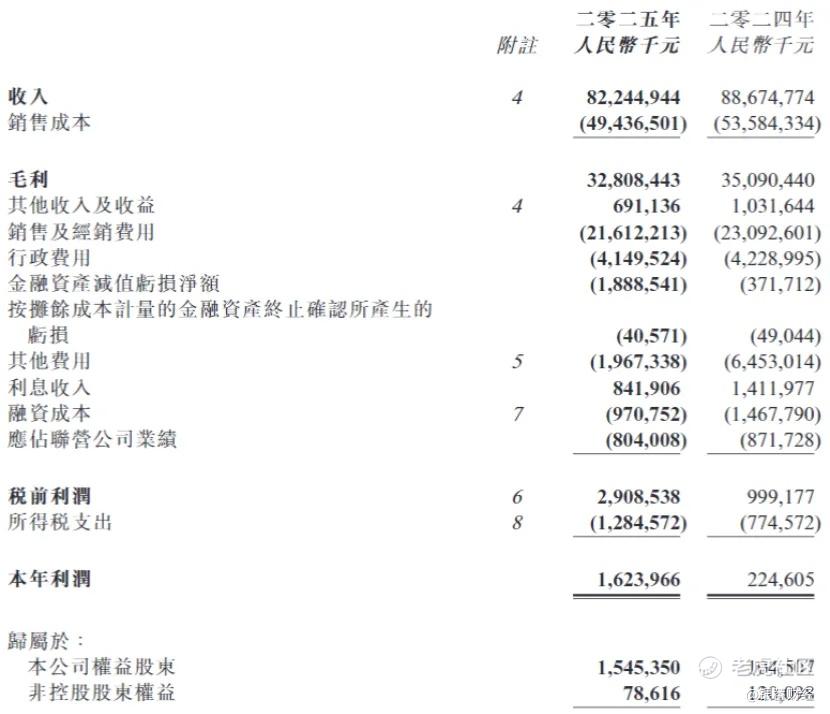

$蒙牛乳业(02319)$ 近日,蒙牛乳业(02319.HK)发布了一份增利不增收的成绩单,2025年实现营收822.45亿元,同比下滑7.3%,较2024年减少64.30亿元;归母净利润15.45亿元,同比大增1378.9%。

(蒙牛业绩情况,图源:公司公告)

银莕财经注意到,在液态奶动销愈发吃力之下,蒙牛乳业已连续两年营收下滑;而今年净利润的暴涨,却非公司经营之功,而是源于激进扩张后的“刮骨疗毒”,相比2024年,去年公司资产减值计提规模大幅收窄。

另外,旧伤未愈的蒙牛,近期又陷虚假宣传风波。

01

液态奶卖不动,3年减员9329人

拉长时间来看,2023年-2025年,蒙牛乳业分别实现营收986.24亿元、886.75亿元和822.45亿元,两年时间已减少了超160亿元营收。

受收入下滑影响,蒙牛乳业持续强化行销费用的优化和固定成本管控,但规模经济效益仍被削弱,导致经营利润率同比下降。2025年,蒙牛乳业经营利润为65.64亿元,同比下降9.5%。

值得注意的是,面对营收下滑与盈利压力,蒙牛乳业启动全方位“降本”举措。其中,2025年销售及经销费用减少6.4%至216.12亿元,但产品和品牌宣传及行销费用反而上升了4.2%至74.11亿元,占收入的比例也提升1个百分点至9.0%。显然,蒙牛乳业并未在营销费用上“节约”。

同时,人员缩减也成为蒙牛乳业“降本”的重要一环。2025年末,蒙牛在中国大陆、香港、大洋洲及东南亚合计雇员超38000名,较2024年末的超41000名大幅减少约3000人。雇员总成本(包括董事及高级管理人员薪金)也从2024年的81.31亿元减少至77.34亿元。仅此一项,也为蒙牛乳业同比减少近4亿元的支出。

值得一提的是,更早之前的2023年、2024年,公司持续减员,雇员分别为46064人、41000人,而2022年为47329人。也即,2024年公司减员约5064人,减员幅度甚至超过2025年。

不过,“降本”只能治标,无法治本。对于2025年营收下滑,蒙牛乳业解释称:“受消费者需求、渠道场景、竞争环境持续恶化影响。”

银莕财经注意到,蒙牛乳业业绩下滑主要源于基本盘不稳。2025年,作为蒙牛乳业基本盘的液态奶收入占比由上年同期的82.4%降至79.0%,仅录得649.39亿元。也就是说,2025年,蒙牛乳业仅液态奶业务的收入就减少了81.26亿元。

并且,液态奶也已是第二年下滑。2023年、2024年,液态奶业务收入分别为802.71亿元和730.66亿元。显然,液态奶营收的减少成为公司近两年业绩的最大拖累。

02

盈利因资产减值规模收窄,旗下妙可蓝多Q4亏损

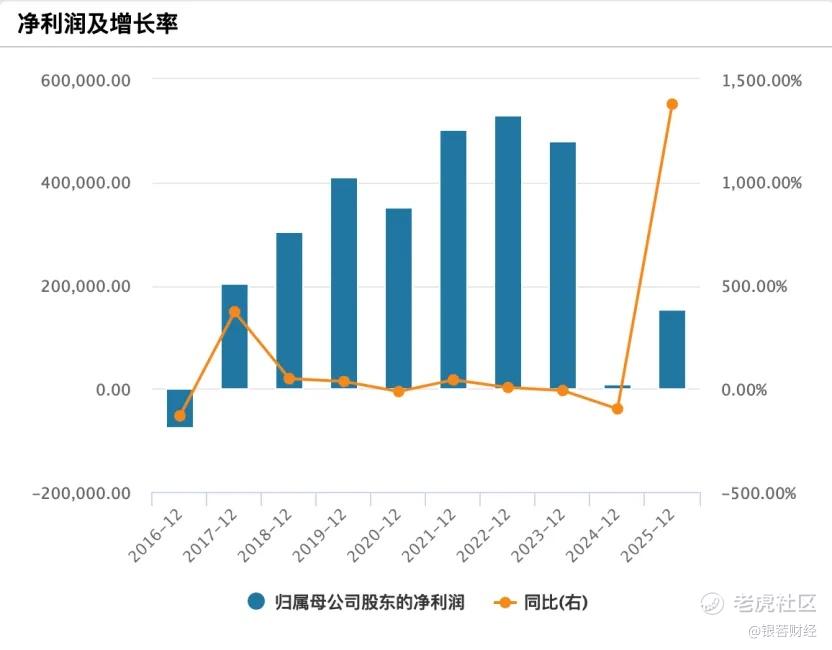

盈利方面,蒙牛乳业归母净利润由去年的1.05亿元暴涨超13倍至15.45亿元,不过,这一增长却是来自于资产减值的大幅收窄。

2024年,蒙牛乳业确认对贝拉米相关现金产生单位分别录得之商誉及无形资产减值亏损人民币11.547亿元及人民币34.901亿元;以及拨回过往年度已确认的与贝拉米相关税项亏损及暂时性差异有关的递延税项资产及负债人民币6.634亿,综合对2024年业绩影响为39.81亿元。

而2025年,蒙牛乳业并没有对任何商誉及无形资产进行减值拨备,仅对部分已停止使用且短期内无重启计划的闲置生产设施及若干还款能力存在不确定性的金融及合约资产作计提减值拨备,共计计提减值拨备金额约23.20亿元,相较于2024年高达近40亿元的减值规模显著减少,使得净利润得到大幅增长。

拉长时间来看,蒙牛乳业的盈利能力仍旧未回归以往水平。2023年,其归母净利润为48.09亿元;2022年,更是高达53.03亿元。

(蒙牛乳业净利润变动情况)

蒙牛的业绩困境,本质是多年激进扩张策略的反噬。银莕财经此前在《激进扩张“后遗症”爆发,蒙牛被伊利甩远》中就曾指出,蒙牛试图通过大规模并购快速拓展版图,最终却因整合不力与周期波动而不断爆雷。

2019年,蒙牛以71亿元溢价收购澳洲有机奶粉品牌贝拉米,试图补齐高端奶粉短板,但因未通过中国配方注册制及跨境渠道受阻,2023年其收入仅2.8亿元,收购价值大幅缩水。2024年,蒙牛对贝拉米计提商誉减值39.81亿元,直接导致当年净利润大幅下滑近90%;2025年,虽减值规模收缩,但该资产仍未实现有效复苏,成为历史包袱。

2025年上半年,蒙牛乳业的联营公司现代牧业主动淘汰低产低效牛只,叠加原料奶市场售价下降,其归属于权益股东的净亏损达9.135亿元。导致蒙牛乳业相应录得应占该联营公司亏损约为5.445亿元,这一金额较2024年同期的1.33亿元大幅增加,进一步拉低了公司整体盈利水平。

而在业绩公告发出同一日,妙可蓝多(600882.SH)也发布公告,公司控股股东内蒙古蒙牛乳业(集团)股份有限公司于2025年12月29日至2026年3月23日期间,通过上海证券交易所集中竞价方式累计增持公司A股股份510.05万股,占公司总股本的1.00%,增持金额为1.19亿元,增持后内蒙蒙牛持股比例由36.77%升至37.77%。

从盈利能力来看,2025年,妙可蓝多归母净利润仅1.18亿元,虽同比增长4.29%,但低于此前2.2亿元以上的市场预期均值,更与同比增长高达235.94%的扣非净利润形成巨大反差。

对此,妙可蓝多解释称,报告期内非经常性损益净额为亏损3912.63万元,其中金融资产公允价值变动损失达1.1亿元,直接拖累了整体盈利水平。据悉,这笔损失源自2018年出资约1亿元参投的并购基金“上海祥民”,因品牌创始人柴琇的关联方担保而产生了债务违约问题,致使妙可蓝多于去年年底将该笔投资公允价值从1.29亿元调整至零。

连带作用下,妙可蓝多2025年第四季度归母净利润亏损5744.43万元,同期,公司经营活动产生的现金流量净额也同比减少13.46%至4.59亿元。

2026年1月,妙可蓝多免除柴琇在公司的全部职务,仅保留董事身份。而目前妙可蓝多18位董事及相关高管中,陈易一、蒯玉龙、沈新文、高文、杨继龙等拥有蒙牛相关履职经历的“蒙牛系”占据7席,且大多担任财务总监、总经理、副总经理等关键岗位。

后续妙可蓝多在“蒙牛系”的带领下将会如何发展,还尚未可知。

03

贩卖身高焦虑,陷虚假宣传争议

历史包袱尚未完全卸下之际,蒙牛乳业又陷入了虚假宣传争议。

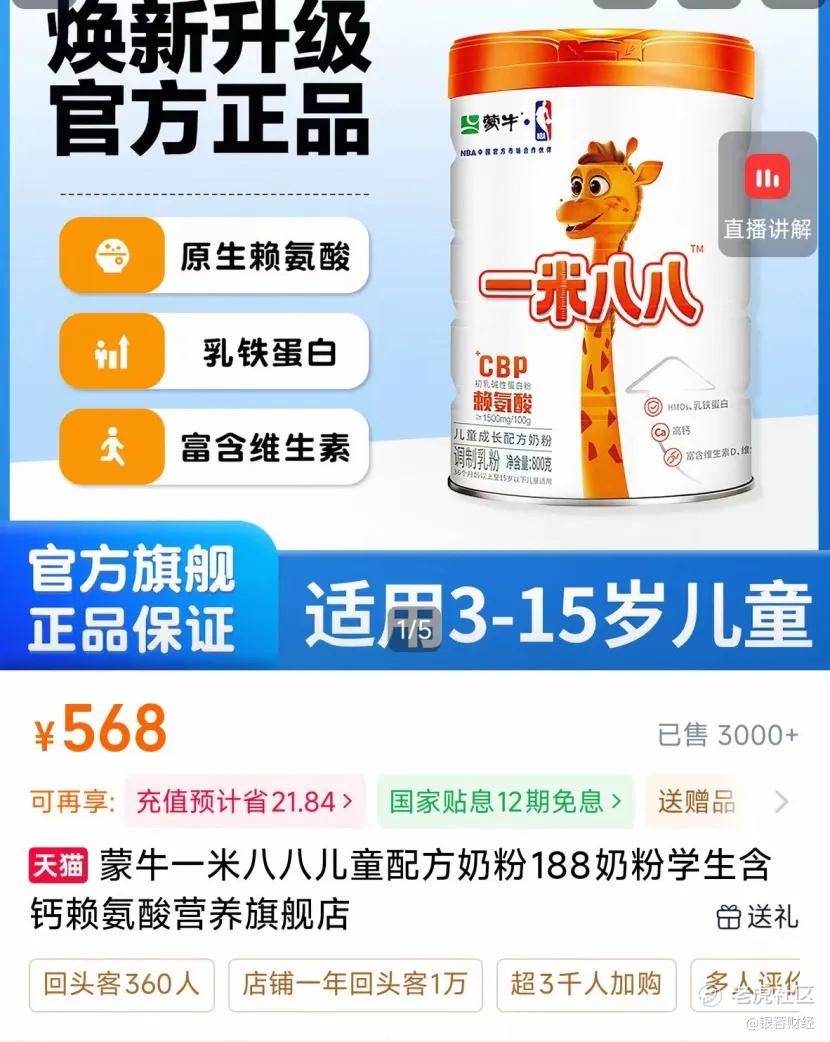

近期,蒙牛乳业旗下一款名为“一米八八”的儿童奶粉被指通过产品名称、直播间话术等多种方式,暗示具有帮助儿童长高的功效,利用家长的身高焦虑来进行推销。

蒙牛官网称,“一米八八”为蒙牛旗下高端专业儿童营养品品牌,专注儿童骨骼健康成长与全面发育,凭借专业科研实力,打造科学营养配方,为儿童骨骼成长提供专业解决方案,守护儿童的黄金成长时期。蒙牛一米八八,成长“优”人一步!

蒙牛儿童奶粉旗舰店信息显示,一米八八奶粉定价高达568元/罐,每罐净含量800克,适用3-15岁儿童群体,价格高于普通婴幼儿奶粉价格。

(一米八八销售信息,图源:淘宝旗舰店)

直播间中,带货主播将这款奶粉定性为“针对性、成长配方奶粉”,着重强调产品含有32种营养成分,营养价值远超普通纯奶、二者没有可比性,以此传递产品能助力身高突破的印象。

然而事实上,这款奶粉执行的只是GB19644《食品安全国家标准——乳粉和调制乳粉》,显然,它既不是保健食品,也不是特殊医学用途配方食品,根本不具备任何保健或功能性功效的审批资质。按照我国相关法律法规,仅允许对其进行高钙、含益生菌等基础营养成分描述,严禁任何功能性功效宣传,更不得暗示具备促进身高增长、改善生长发育等作用。

并且,早在2025年11月,就有媒体曝光该品牌虚构研究数据报告,大肆宣传“身高差距30%”等毫无科学依据的话术,误导消费者购买。据报道,该产品在抖音、腾讯视频号等多平台直播间,主播频繁暗示该款奶粉可显著提升儿童身高,使用类似“助力孩子成长的30%”“男生170向175爆发,女生160向165冲刺”等极具诱导性的话术,甚至官方电话客服也直接向消费者承诺,产品“会帮助孩子长高,有辅助作用”。

不过,这些“一米八八”奶粉的直播间,运营主体并非蒙牛公司,而是获得品牌授权的代理公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。