郑淑良登顶中国女首富,魏桥铝业用四十年实业穿越周期

郑淑良(资料图)

今年3月,2026年福布斯中国内地富豪榜放榜的那一刻,商业圈的目光大多还停留在AI新贵的身家涨跌、新能源大佬的排名,很少有人提前预判到,中国女首富的座次会迎来一次彻底的更迭。

80岁的山东企业家郑淑良,带着家族2290亿元人民币的财富跻身前十、排名第八,站到了中国女性企业家的财富顶端,成为榜单前十里唯一的女性。

她的财富底盘里,没有互联网的流量神话,没有AI概念,没有新能源汽车与电池赛道的火热内卷,只有深耕了四十余年的纺织与电解铝两大最传统的重化工实业。

外界最容易给出的解释,是“赶上了铝价上涨的周期红利”。2024年,中国宏桥归母净利润同比大增95.21%,创下历史新高。2025年,在沪铝均价同比仅小幅上涨、氧化铝价格同比下跌的背景下,公司依然实现了营收与归母净利润的双增长,现金流与资产负债表持续优化。

这位始终隐身于公众视野之外的女首富,究竟如何带着一家传统制造企业,穿越四十年多轮经济周期与行业调控?

1

身家的底盘

外界对郑淑良家族财富暴涨的解读,大多停留在“铝价上行带来的周期红利”,却忽略了其财富核心载体,魏桥系电解铝业务上市平台中国宏桥,早已用四十余年的布局,搭建了足以对冲周期波动的盈利闭环。

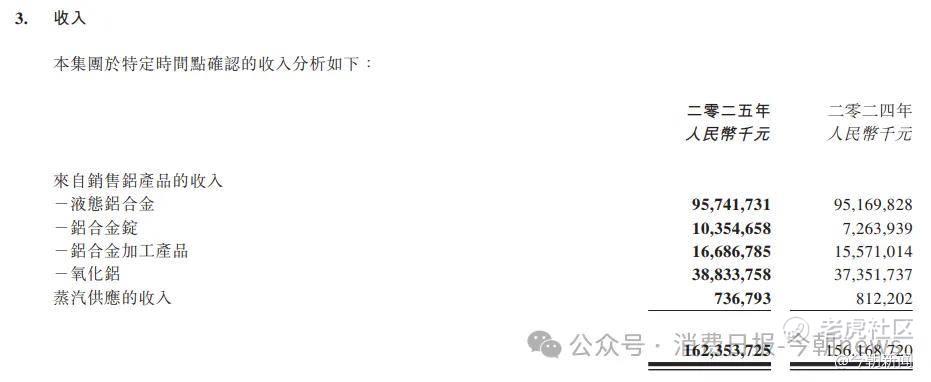

中国宏桥2025年年报披露的数据显示,2025年公司实现营业总收入1623.54亿元,较上年同期增长4.0%,归母净利润226.36亿元,同比增长1.2%。在全年沪铝均价同比仅小幅上涨、氧化铝价格同比大幅下跌的行业背景下,公司依然守住了盈利基本盘,甚至实现了逆势微增。

图源/公司财报

拆解公司的收入与盈利结构可以发现,作为核心基本盘的铝合金产品,中国宏桥全年实现收入1060.96亿元,占总营收的65.3%,毛利率从2024年的24.6%大幅提升至28.5%。

而这种在大宗商品价格波动中,依然能逆势拉升核心业务毛利率的能力,根源在于中国宏桥依托母公司魏桥创业集团的全球布局,实现了对产业链上游的绝对掌控。

不同于国内多数铝企依赖外部采购铝土矿、氧化铝的模式,魏桥创业集团早年间就远赴几内亚锁定了全球最优质的铝土矿资源,在印尼布局了规模化的氧化铝生产基地,在一定程度上消化了原材料价格波动带来的成本压力。

这种成本优势并没有让中国宏桥陷入低端产能的价格战,反而让其有足够的空间布局高端化转型,精准踩中了新能源时代的需求红利。

在过去几年新能源汽车、动力电池赛道最火热的阶段,无数制造企业跨界入局,最终大多在内卷中亏损离场,而郑淑良家族始终坚守着能力边界,没有下场造车、造电池,却抓住了新能源轻量化趋势带来的最大增量。

新能源汽车的普及,让高端铝合金材料的需求迎来了爆发式增长,传统燃油车单车用铝量仅约120公斤,而新能源汽车的单车用铝量普遍超过200公斤,电池壳、车身结构件、底盘件等核心部件,都对高端铝合金材料有着极高的要求。

2025年年报显示,中国宏桥铝合金深加工产品全年实现收入166.87亿元,同比增长7.1%。

图源/公司财报

不碰终端内卷,只深耕上游核心材料,让中国宏桥在新能源的风口里,赚到了最稳定、风险可控的钱。

海外布局,则为中国宏桥打开了第二增长空间。

早在2013年,就开始布局印尼氧化铝项目,随后逐步延伸至电解铝产能,依托印尼当地丰富的铝土矿资源,进一步降低了生产成本,同时也完美规避了欧美对中国本土铝产品设置的高额反倾销、反补贴关税。

这种布局的价值,在2025年的财报里有所体现。2025年,公司海外市场收入中,北美洲收入同比大增246.8%,马来西亚收入同比大增530.4%,在国内产能受限的背景下,海外市场成为了公司营收增长的重要支撑。

与此同时,魏桥创业集团对几内亚西芒杜铁矿石项目的深度参与,也让中国宏桥进一步锁定了上游核心矿产资源,从根源上保障了供应链的长期稳定。

除了盈利端的持续增长,中国宏桥2025年末公司资产负债率从2024年的48.2%大幅降至42.2%。现金及现金等价物达到511.87亿元,同比增长14.3%,让企业在周期波动中拥有了足够的安全垫。

2

隐身的掌舵人

在很长一段时间里,外界对郑淑良的认知,始终停留在“张士平遗孀”“坐享家族财富的家属”这样的刻板标签里,却忽略了一个最核心的事实,郑淑良不是旁观者,而是魏桥整个商业版图从0到1的联合创始人,企业跨界转型的决策人,如今常说的“魏桥”,前身山东魏桥创业集团有限公司,是1978年山东邹平那家濒临倒闭的第五油棉厂。

1978年,张士平出任这家小厂的厂长时,工厂只能靠国家计划内的棉花加工业务生存,产能严重闲置,常年濒临亏损。当时的郑淑良,是厂里供销科的负责人,张士平拍板突破计划限制,收购农民手中的富余棉花搞加工,而郑淑良则带着团队跑遍了大江南北,打通了原材料采购与产品销售的全渠道,硬是把小厂,做成了全国棉麻加工行业的龙头。

1985年,魏桥,从棉麻加工进入纺织行业。当时厂里的很多人都反对,觉得纺织行业竞争激烈,贸然跨界风险太大,是郑淑良陪着张士平跑遍了全国的纺织厂,做了整整半年的市场调研,转型之后,郑淑良依然负责最核心的外贸销售与原材料采购,把魏桥的纺织品卖到了全球各地,最终让魏桥纺织成长为全球最大的棉纺织企业。

2001年,魏桥第二次跨界进入电解铝行业,电解铝是重资产、高耗能行业。如今,电解铝业务已经成为魏桥最核心的财富来源,也让魏桥成长为全球规模最大的电解铝生产企业之一。

2019年5月,张士平因病离世,魏桥就召开了董事会与家族会议,郑淑良亲自拍板定下了核心的人事安排与权责边界:由儿子张波担任魏桥创业集团董事长、中国宏桥董事会主席,全面负责铝业板块。

大女儿张红霞担任集团副董事长,负责纺织板块,二女儿张艳红担任集团副总经理,负责其他业务。三个子女的分工清晰、权责明确,没有任何模糊地带,而她自己则出任中国宏桥执行董事兼副主席,只把控企业的重大战略决策。

紧接着,她亲自带队与各大银行沟通,明确了魏桥“坚守主业、不搞多元化、不投机跟风”的核心战略,彻底打消了银行的顾虑,稳住了企业的资金链。

2019年之后,中国宏桥的业绩持续逆势增长,2020年至2024年,归母净利润年复合增长率超过30%,彻底打破了外界的悲观预测。

对于中国民营企业而言,代际传承从来都是一道难以跨越的坎,无数曾经辉煌的企业,都在接班的过程中因为家族内斗、战略摇摆而走向衰落。而郑淑良主导的魏桥传承,成为了中国民企代际交接的标杆样本。

早在张士平离世前,她就和丈夫一起,定下了魏桥坚守主业、深耕产业链的长期战略,而三个子女,都已经在各自分管的板块里深耕了二十余年,从基层岗位一步步成长起来,熟悉企业的每一个环节,绝非毫无经验的空降接班人。

2025年初,郑淑良完成了最关键的一步,将自己名下直接持有的魏桥系核心股权,全部划转给三名子女,彻底完成了股权的代际交接,但她依然保留着中国宏桥的核心管理职务,从根源上规避了家族内斗的风险,定下了“家族成员不得干预企业日常经营,只能在董事会层面参与重大决策”的规矩,保障了企业治理的专业性。

3

实业长期主义

郑淑良登顶中国女首富,从来不是一个偶然的财富故事,而是一场造富逻辑的范式转换。对比历任中国女首富的财富轨迹,呈现出不同的商业逻辑。

过去二十年,中国历任女首富的财富故事,几乎都与时代风口深度绑定。杨惠妍的身家起落,完全依托于房地产行业的黄金二十年与后续的行业下行;吴亚军的龙湖,同样踩着城镇化的红利成长起来。

钟慧娟掌舵的翰森制药,踩中了中国医药行业的爆发期,周群飞的蓝思科技,则乘着消费电子全球化的浪潮登顶。她们的财富曲线,与所处赛道的风口起落高度同频——风口来临时身家暴涨,风口退去后,财富也随之大幅缩水。

而郑淑良的财富,完全来自传统实业数十年的长期积累,没有绑定任何短期风口,却穿越了四十年里多轮的经济周期。

电解铝行业经历了多轮供给侧改革、环保整治与价格周期波动,她的造富逻辑,从来不是“追风口、赚快钱”,而是“把一个行业做透,把产业链做深,用极致的成本控制与持续的技术升级,赚穿越周期的慢钱”。

这次女首富的更迭,本质上是实业造富逻辑的价值回归。

在过去的十几年里,资本市场热衷于给风口概念给出百倍PE的高估值,无数企业沉迷于跨界多元化、追风口炒概念,从互联网到O2O,从共享经济到社区团购,从新能源整车到AI大模型,风口换了一个又一个,大多数企业最终都在风口退去后一地鸡毛。

当然,光环之下,80岁的郑淑良和集团,依然面临着长期的考验。

电解铝行业面临的双碳减排压力持续加码,绿色低碳转型需要长期、巨额的资金投入。在全球产业链重构的大背景下,集团的海外布局,也始终面临着当地政策变动带来的不确定性。

家族代际交接完成后,下一代能否继续守住这份不被短期机遇诱惑的战略定力,能否在高端铝材领域实现关键突破、打破海外企业的长期技术垄断,都是魏桥未来必须直面的核心命题。

对于郑淑良而言,登顶中国女首富,从来都不是终点,只是她深耕实业四十余年的一个节点。在这个追逐风口、热衷快钱的时代,太多企业在跨界与投机中迷失,最终被周期反噬,如何守住这份深耕四十余年的实业基业,才是这位80岁的女首富,和整个家族,需要面对的更长期的考验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。