2025年净利润暴跌90%,便携储能龙头华宝新能越卖越亏?

作为全球便携储能行业的龙头企业,华宝新能在2025年遭遇了“增收不增利”的严峻挑战,其年度业绩预告呈现出鲜明的反差态势,也反映出整个便携储能行业在高增长赛道中的转型阵痛。

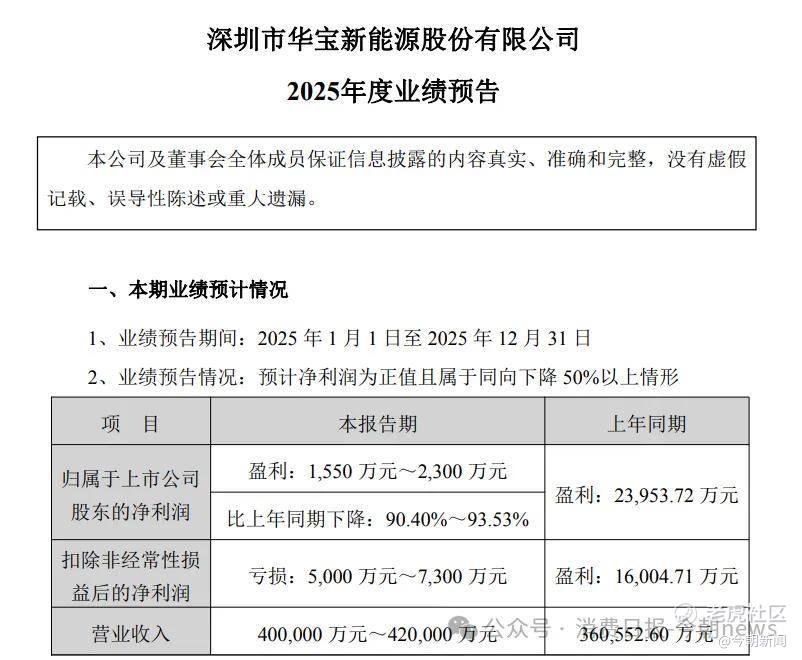

2026年1月30日,华宝新能披露的2025年业绩预告显示,公司营收稳步增长,预计实现40亿-42亿元,同比增幅超10%,延续了此前的扩张态势,但盈利端却大幅恶化,归母净利润同比下滑90%以上,扣非净利润陷入亏损,盈利质量显著恶化。

图源/公司公告

这份反差背后,是外部环境冲击与内部战略投入的双重挤压,叠加汇兑损失等非经常性因素的集中爆发,让公司陷入“卖得越多、赚得越少”的困境。同时,超募资金使用效率偏低、募投项目推进不及预期等问题引发市场广泛争议,进一步加剧了企业的经营压力。

当前,便携储能行业仍处于高增长赛道,但市场竞争日趋激烈,叠加地缘政治、贸易政策等外部不确定性,华宝新能既面临行业竞争加剧、成本高企的外部挑战,也存在本土市场布局滞后、盈利修复不明朗等内部争议。

如何平衡短期盈利与长期战略投入,如何在规避外部风险的同时挖掘新的增长动能,如何回应市场对资金使用效率的质疑,都是华宝新能亟待解答的问题。

1

增收不增利加剧

2026年1月30日,华宝新能发布2025年年度业绩预告,呈现出鲜明的“营收增、利润跌”态势。

图源/公告

公告显示,公司2025年预计实现营业收入40亿-42亿元,同比增长10.94%-16.49%,营收规模稳步攀升,延续了增长态势。但盈利端大幅走弱,归母净利润预计仅为1550万-2300万元,同比下滑90.40%-93.53%,扣非净利润预计亏损5000万-7300万元,盈利质量显著恶化。

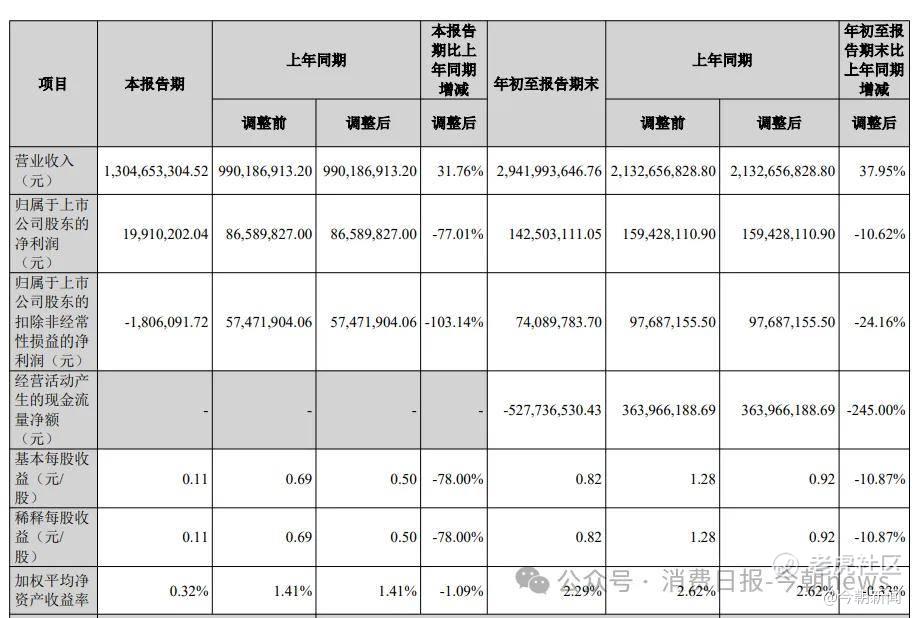

从季度表现看,2025年前三季度归母净利润1.43亿元,第四季度业绩大幅恶化,单季盈利水平创近年新低。

图源/财报

业绩大幅波动背后,资产结构与现金流状况形成鲜明对比。截至2025年9月末,华宝新能资产合计74.96亿元,负债12.95亿元,资产负债率17.28%,账面货币资金18.11亿元,资本结构相对稳健。

图源/财报

但2025年前三季度经营活动现金流净额为负,主营业务造血能力不足,现金流与盈利表现背离,反映出公司在业务扩张过程中资金回笼效率偏低的问题。

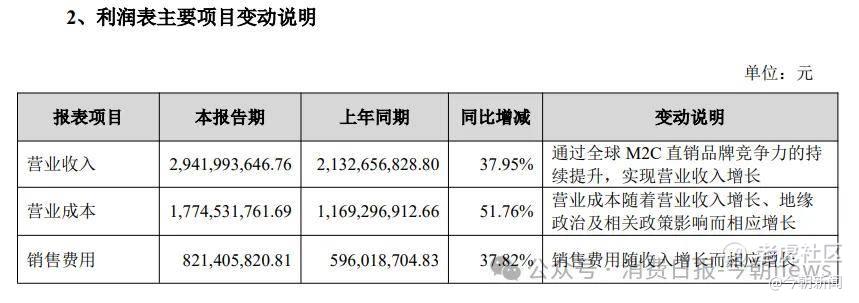

盈利基础弱化是业绩下滑的核心原因,毛利率下滑与费用高企形成双重挤压。2025年前三季度,受美国关税加征、地缘政治波动等外部因素影响,毛利率进一步承压,成本端压力持续传导至盈利端。同时,公司推进全球M2C品牌战略,加大品牌建设、市场推广及线下渠道拓展力度,销售费用率持续走高,利润被持续摊薄。

此外,超募资金使用效率偏低,成为市场核心争议点。华宝新能2022年IPO拟募资6.76亿元,实际募资净额55.95亿元,超募49.19亿元,超募倍数达数倍,是当年超募规模与倍数双高的新股。截至2025年9月末,公司交易性金融资产达24.22亿元,近半数超募资金用于现金管理,存在资金闲置现象。

图源/财报

原定募投项目推进不及预期,便携储能产品扩产项目虽已结项,但品牌数字化建设项目延期至2026年8月31日,并调整了实施地点与内部投资结构。巨额资金未有效转化为核心竞争力,资金投向与使用效率遭质疑。

2

成本、费用、汇兑多重挤压

2025年,华宝新能陷入“卖得越多、赚得越少”的困境,这一局面并非单一因素所致,而是外部成本冲击、内部战略投入与非经常性汇兑损失等因素集中叠加的结果。

作为高度依赖海外出口的便携储能龙头,华宝新能2025年持续承受外部环境带来的成本高压。地缘政治动荡与贸易政策变动直接推高出口物流、关税及综合供应链成本,美国对中国储能产品加征的高额关税使公司综合税负长期处于高位;叠加上游电芯等原材料价格波动,核心盈利指标毛利率持续走低。

图源/财报

前三季度,华宝新能营业成本达17.75亿元,同比增长51.76%,销售费用达8.21亿元,同比增长37.82%。

2025年前三季度受外部因素影响进一步承压,毛利率作为利润的核心基础被持续削弱,营收增长的“含金量”被不断稀释,成本端的被动压力成为利润下滑的首要导火索。根据公告测算,2025年前三季度,华宝新能毛利率分别为44.21%、39.85%、37.09%。

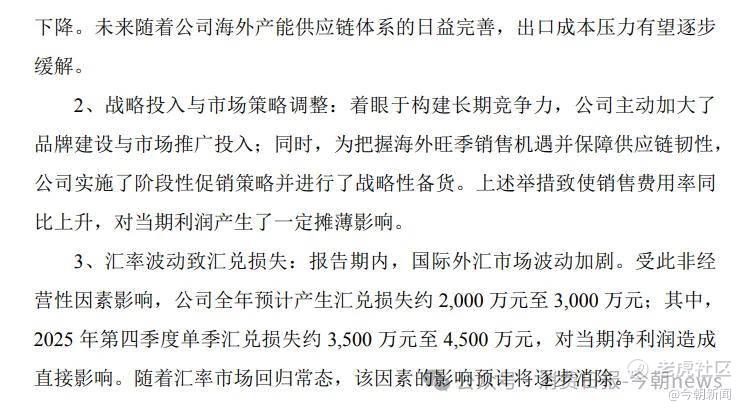

与此同时,公司为构建长期全球品牌竞争力与供应链韧性,主动实施大规模战略投入,进一步摊薄当期利润。

为巩固海外市场地位,华宝新能持续加大品牌建设、市场推广与线下渠道拓展力度;同时为抢抓海外销售旺季机遇、保障供应稳定性,实施阶段性促销并进行战略性备货。一系列举措直接推高销售费用率,而这类长期布局投入无法在短期内转化为实际盈利,属于“为未来增长让渡当期利润”的主动选择,与外部成本压力形成双重挤压,让本就薄弱的盈利空间进一步收窄。

图源/公告

更值得注意的是,非经常性的汇兑损失在四季度集中爆发。2025年国际外汇市场剧烈波动,公司全年预计产生2000万-3000万元汇兑损失,而四季度单季汇兑损失便高达3500万-4500万元,远超全年归母净利润规模。

这种不可控的外部非经营性冲击,让前三季度尚能维持盈利的业绩格局彻底扭转,四季度盈利水平急剧恶化,直接将全年利润拖至近年新低。

华宝新能营收增长带来的增量收益被成本上涨、费用高企与汇兑损失完全吞噬,最终形成“营收稳步增长、利润大幅承压”的极端格局。扣非后净利润亏损的现实,更清晰反映出公司主营业务盈利能力已受实质性压制,并非偶然的非经常性损益扰动所致。

从财报数据看,四季度的集中恶化让全年盈利近乎归零,本质是外部环境不确定性、长期战略投入周期与外汇市场波动在同一周期内共振的结果。

3

内忧外患下的突围

当前便携储能行业处于高增长赛道,市场空间持续拓宽,华宝新能作为行业龙头,虽稳固占据领先地位,但也面临内外部多重争议与挑战,在机遇与压力交织中探寻破局路径。

据LP Information预测,全球插入式阳台储能系统市场规模到2031年有望达到149.7亿美元,2025至2031年复合增长率约21.1%,欧洲目前贡献近七成份额。

根据QYResearch的统计及预测,2025年全球便携式储能市场销售额达到了25.67亿美元,全球便携式储能电源的前三大厂商占据了全球约67%的份额。

财报显示,2025年前三季度,华宝新能在全球50多个国家和地区布局业务,线下终端超10000家,M2C模式下独立站营收占比达28.79%,头部效应明显。

图源/公司财报

行业高增长态势吸引大量玩家涌入,竞争格局日趋严峻。由于便携储能行业以组装制造为主,技术壁垒较低,除中小厂商持续入局外,宁德时代、安克创新等企业加速布局,小米、**等巨头凭借自身品牌与渠道优势跨界涉足,使得市场竞争从单一产品竞争转向品牌、价格、渠道的综合比拼。

作为高度依赖海外市场的企业,华宝新能的营收主要集中在北美、欧洲等核心市场,受地缘政治、贸易政策、海外能源政策等外部因素影响显著,同时上游电芯等原材料价格高位波动、电芯市场供不应求,叠加部分新玩家采取低价策略抢占市场,行业价格战风险隐现,进一步加剧了公司的经营压力。

行业竞争加剧的同时,华宝新能面临的多重核心争议也让市场信心受到影响。在战略投入节奏上,市场对公司全球M2C战略、海外产能布局的长期方向并无异议,但在利润大幅下滑的背景下,对其高投入节奏存在分歧,且战略投入的规模效应尚未显现,盈利修复的节奏和幅度不明确,导致投资者对短期业绩表现信心不足。

在国内市场布局上,公司核心资源集中于海外,而2025年中国便携储能、家庭绿电等本土市场快速发展,华宝新能布局相对滞后,本土市场卡位较慢,其长期增长动能遭到质疑。

股东层面,2026年3月公司前期延期限售股迎来解禁窗口,且当前市盈率高于行业平均,市场担忧股东减持引发股价波动,部分机构对公司短期业绩修复持谨慎态度,调仓风险隐现。

面对多重争议与挑战,华宝新能在供应链优化方面,公司越南、马来西亚产能已于2025年四季度试产,2026年将全面覆盖对美出口,可有效规避部分高额关税。

产品升级上,公司发力阳台光储赛道,Solar Vault 3系列契合欧洲市场需求,依托当地政策红利实现放量,同时布局移动家储、光储机器人等新品,推动自身从便携储能向全球家庭能源解决方案提供商转型。市场布局上,公司计划2026年下半年将阳台光储解决方案引入国内,填补本土家庭小型光储市场品类空白,依托国内户外经济、应急备灾等场景需求,挖掘本土市场增量,降低对海外市场的依赖度。

更进一步来看,华宝新能的困境与突围,也是整个便携储能行业的缩影。随着行业集中度持续提升,价格战风险与技术迭代压力并存,阳台光储、移动家储等细分赛道成为新的角力场,叠加地缘政治、贸易政策的不确定性,头部企业如何平衡短期盈利与长期布局,如何在守住既有优势的同时开辟新增长曲线,仍是行业共同面临的课题。华宝新能的每一步布局,既是自身的破局尝试,也为行业其他参与者提供了参考,而它最终能否在机遇与挑战中站稳脚跟,持续领跑行业,仍有待时间与市场的检验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。