净利下滑却分红近100%,谁在透支苏泊尔的未来?

2025年,厨房小家电市场在“国补”政策的刺激下,总算有了些回暖的迹象。

可行业龙头苏泊尔交出的成绩单,却让人有些意外。营收勉强增长了1.54%,净利润反倒跌了6.58%,这是2021年以来头一回出现年度负增长。 $苏泊尔(002032)$

更让人看不懂的是,业绩承压之下,苏泊尔却推出了一份近乎“清仓式”的分红方案。公司拟派发现金股利20.96亿元,分红比例高达99.95%,相当于把全年的利润几乎都分了出去。而持股83.16%的法国SEB集团,自然成了最大的受益者。

这反常的操作,恐怕不光是股东套现那么简单。最近几年,星巴克、汉堡王这些外资品牌一个接一个地出售中国业务的股权,反过来,海尔、美的这些国货品牌却在加速出海。

苏泊尔的高分红,背后是中国制造业转型的两种答案。

增收不增利,“国补”红利不敌品牌内困

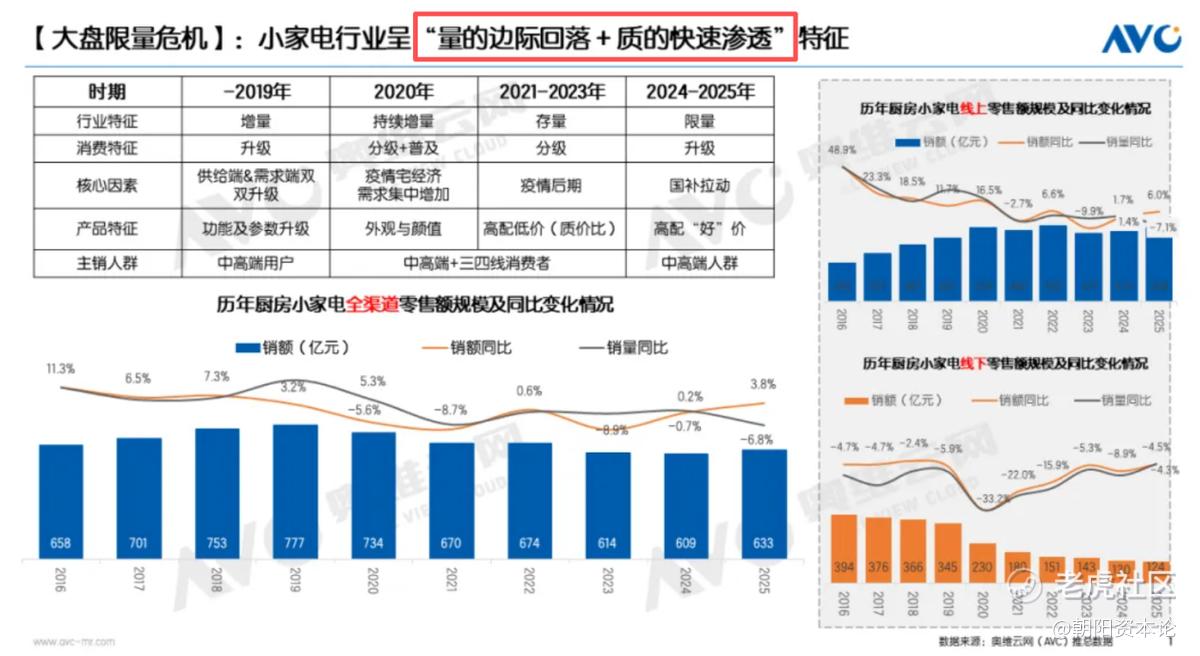

2025年的厨房小家电市场,乍一看确实暖意融融。

国补政策的覆盖范围从原来的8大类一下子扩充到12大类,电饭煲、微波炉这类日常厨小电首次被拉进了补贴名单,中高端产品结构肉眼可见地被往上推了一把。根据奥维云网数据,厨房小家电行业零售额全年涨了3.8%,均价也跟着抬了4.2%,算得上是最近两年难得的好光景。

可苏泊尔偏偏没接住这泼天的富贵。按理说行业在回暖,龙头怎么反倒跑不动了?

问题出在两个地方。

一个是外销,被关税和欧洲需求疲软拖进了泥潭。

苏泊尔的外贸业务全年收入73.38亿元,同比下降了0.98%。听着跌幅不大,但关键在于这数字背后藏着一条脆弱得让人捏把汗的供应链。

苏泊尔的外销基本就是给控股股东SEB集团做代工,占年度销售总额比例近30%。欧洲那边需求一软,美国那边关税一加,SEB立刻把部分产能往越南搬,苏泊尔只能被动接受订单缩水的现实。

更不利的是,SEB在北美的消费业务出现收缩。2025年上半年,SEB集团北美地区收入同比下滑9.0%。苏泊尔作为它的“代工厂”,只能跟着挨打。

这种“股东即大客户”的模式,在市场好的时候是稳定器,市场一有风吹草动就变成了枷锁。

另一个是内销,钱也没少花,利润就是攒不下来。

内销收入倒是涨了2.77%,可代价呢?销售费用飙到了24.09亿元,同比激增10.41%。

换句话说,钱花出去的速度比收入进来的速度快多了。为什么花这么多?因为对手们实在太凶了。

小熊电器玩创意小电玩得风生水起,全年营收增长超过10%,净利润更是猛增近四成。九阳虽然营收掉了7个多点,但扣非净利润涨了78%,这说明人家的盈利能力在往回收。美的就更不用说了,全品类覆盖,渠道力强势。

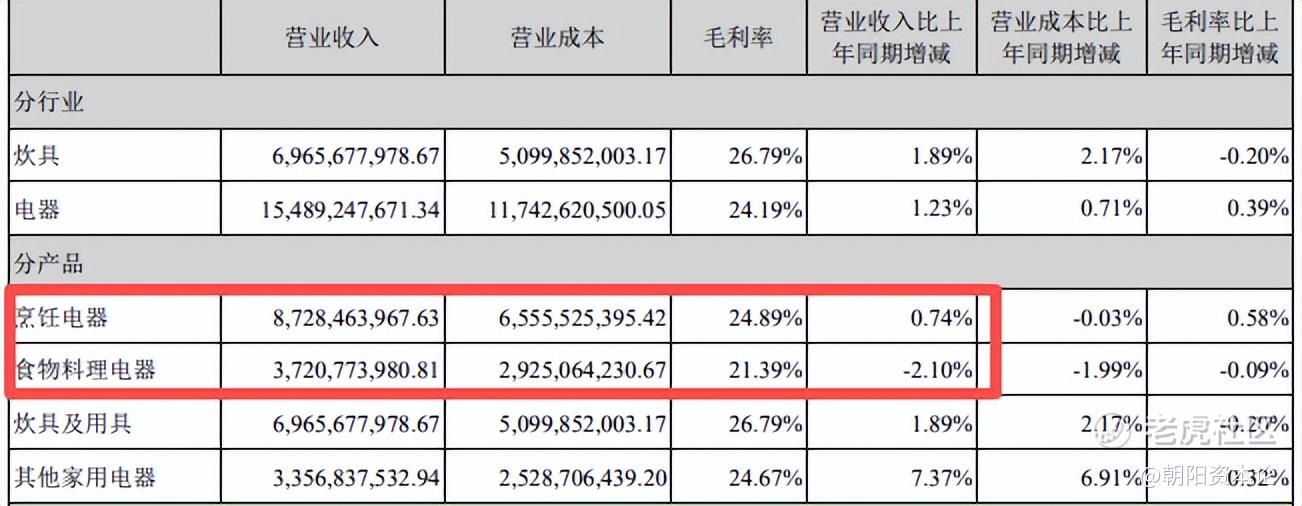

夹在中间的苏泊尔,不进则退。可问题是,这钱砸下去的效果到底怎么样?核心品类里,烹饪电器只涨了0.74%,食物料理电器反而跌了2.10%。

也就是说,苏泊尔最拿得出手的那些产品,已经开始被消费者用脚投票了。

回过头来看,国补对苏泊尔来说像是一剂止疼药,治标不治本。行业在提质升级,可苏泊尔没有抓住品质消费的升级机会,利润表就是不好看。外销靠天吃饭,内销靠钱硬撑,两条腿都走得不太稳当。

那问题就来了,业绩都这样了,苏泊尔为什么还敢搞“清仓式”分红?

高分红真相,外资的“软性撤退”

苏泊尔回馈股东也不是从今年开始的,公司2023年至2025年度以现金方式累计分配的利润为65.10亿元,连续三年分红比例近百分百。

用“现金奶牛”来形容它,一点都不过分。苏泊尔给出的解释是,公司前期积累了较高的留存收益,且近期没有大额的资本开支项目。

这句话翻译过来就是:该投的钱都投过了,剩下这些钱拿着也没用,不如分掉。

听起来好像挺有道理,隔壁的美的也在分红,分得还不少,美的要分324亿,还回购了上百亿股票。可美的分红率是73.6%,不是100%。

这中间的差距,藏着两种完全不同的战略选择。

最大的疑点,在于控股股东SEB。这家法国公司三年下来从苏泊尔拿走了五十多个亿。

如果把视线拉出家电行业,会发现类似的故事最近几年反复上演。

2025年11月,星巴克把中国区业务60%的股权卖给了博裕资本,交出了运营权。同样,CPE源峰拿下了汉堡王中国83%的股权。再往前推,麦当劳中国早就被中信资本控股,肯德基也引入了春华资本。

外资品牌不再追求“长期持有”,而是通过股权让渡或战略收缩,把在中国市场的利润最大化变现。

苏泊尔的高分红,本质上就是这种逻辑的变体,不卖股权,但用分红把现金流源源不断地送回母公司,既避免了资产贱卖,又实现了利润回流。

这是一种更隐蔽,也更聪明的“撤退”。通过高分红抽走利润,SEB不需要卖掉一股,就能把钱拿回来,而苏泊尔则继续运转如常。但一家企业把几乎全部利润用来分红,到底意味着什么?

这些年,苏泊尔既没有像美的那样建立自主的海外渠道,也没有像海尔那样通过并购获得品牌和技术。苏泊尔现金流净额26.46亿元,资本开支占比不足3%。

曾经让人称赞的苏泊尔模式,变成了“代工依赖—研发不足—品牌老化”的循环,已经让苏泊尔走到了一个尴尬的位置。

把苏泊尔和整个中国家电环境一比,差异就更明显了。在国内家电市场转向“存量博弈”后,中国家电品牌出海和对外收购呈现加速趋势。

海尔智家、美的集团与TCL都在通过“本土化制造+品牌并购”双轮驱动加速全球化。

海尔智家在埃及、泰国等地建厂,并收购GE家电、库卡及伊莱克斯南非业务,构建全球研产销体系;美的集团布局东南亚及埃及基地,确立“中国研发+海外生产”模式以规避贸易风险;TCL则在越南、墨西哥等地扩建产能,并通过与索尼合资承接高端业务。

图:美的空调泰国工厂

中国品牌均从单纯的产品出口,转向供应链与品牌的深度本土化运营,以此构建全球竞争壁垒。

这充分说明,家电行业的“成熟”并不意味着“停滞”。

同行们都在琢磨怎么用AI改造产品、怎么把自有品牌卖到海外去、怎么在新兴品类里找增量的时候,苏泊尔这种选择,长远来看在消耗企业的竞争力。

当然,高分红本身并非“原罪”,策略的价值取决于企业是否具备分红后的增长能力。

面对市场成熟,海外品牌选择“撤退”,中国品牌选择“出击”的现状,苏泊尔正站在一个分水岭的中间。

十字路口:从“市场换技术”到“技术换市场”

外资撤离中国业务,中资进军全球市场,一退一进之间,分水岭已经清晰。

星巴克、麦当劳等外资出售中国业务,本质是承认在华“本土化运营”的失败;而海尔、美的、TCL的出海,则是“技术+品牌+本地化”的胜利。

苏泊尔的困境在于,公司曾是“市场换技术”的典范。

回到二十年前,苏泊尔引入SEB的时候,打的算盘很清晰:市场换技术。把控制权交出去,换来SEB的订单、技术和全球渠道。

这套逻辑在当年没毛病,苏泊尔也确实吃到了红利,变成了百亿级的小家电巨头。

但问题是,红利吃完了,然后呢?

看看周围的直接竞争对手都在赶超。小熊电器2025年全年营收52.35亿元,同比增长10.02%,净利润更是猛增39.17%,卖的都是那些苏泊尔曾经看不上的“小玩意儿”,空气炸锅、养生壶、早餐机。九阳虽然营收跌了,但扣非净利润大涨78.41%,销售费用还降了7.61%,这说明人家的利润含金量在往上走。反观苏泊尔,销售费用涨了10%,核心品类却几乎没怎么动。

行业本身也在进入科技创新的新周期。2025年,中国家电全品类零售额8931亿元,同比下降4.3%,增量空间越来越窄。AI成了所有家电厂商的救命稻草,TCL、海信推全屋管家机器人,方太搞机器人厨房,美的直接官宣转型“AI+”科技集团,未来三年砸600多亿搞前沿科研。

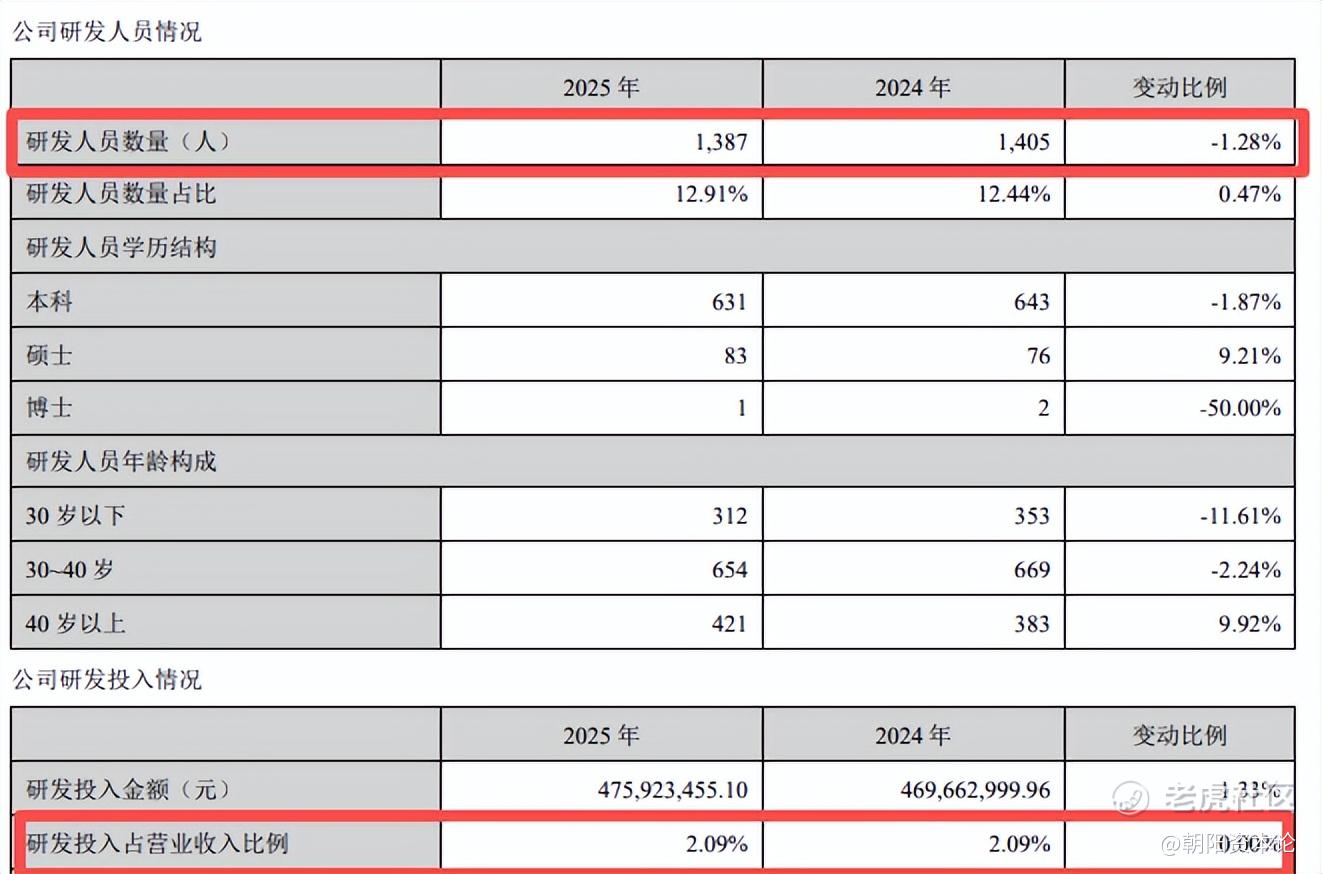

苏泊尔呢?2025年研发投入4.76亿元,占营收比重与去年一样只有2.09%。此外,研发人员数量还减少了。

这背后的症结,是苏泊尔从来没有真正摆脱“制造工厂思维”。公司的成功建立在“接单、生产、交付”的循环里,而不是“发现需求、定义产品、建立品牌”的能力上。

现在,整个行业都在思考“AI怎么重新定义厨房”的时候,苏泊尔最拿手的依然是一口电饭煲怎么煮出更好吃的米饭。这当然很重要,但明显不够了。

看着那些正在全球攻城略地的中国家电品牌,苏泊尔不缺制造能力,也不缺渠道,缺的是一种“不甘心只做个代工厂”的野心。

一道选择题摆在眼前。

继续沉溺于现金奶牛的舒适区,靠着SEB的订单过日子,短期内股东依然开心,但长远来看,公司的技术壁垒会越来越薄,品牌会越来越老,市场份额被小熊、九阳一步步蚕食。

另一种选择是重拾当年的创业精神,主动加大研发投入,在AI厨电和新兴细分品类上杀出一条血路来。

在制造业的转型浪潮中,没有永远的龙头,只有不断进化的企业。苏泊尔需要回答的,是一个“还能不能创新”的问题。

来源:朝阳资本论

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。