地平线核心高管被曝出走,去年超50亿研发投入换来百亿亏损

图源/公司财报

近日,国内领先的边缘人工智能芯片与智能驾驶全栈解决方案供应商--地平线公布了2025年度财务报告。

数据显示,公司全年实现营业收入37.58亿元,较2024年的23.84亿元大幅增长57.7%,展现出强劲的业务扩张势头。

图源/公司财报

不过,规模扩张不等于盈利可持续。

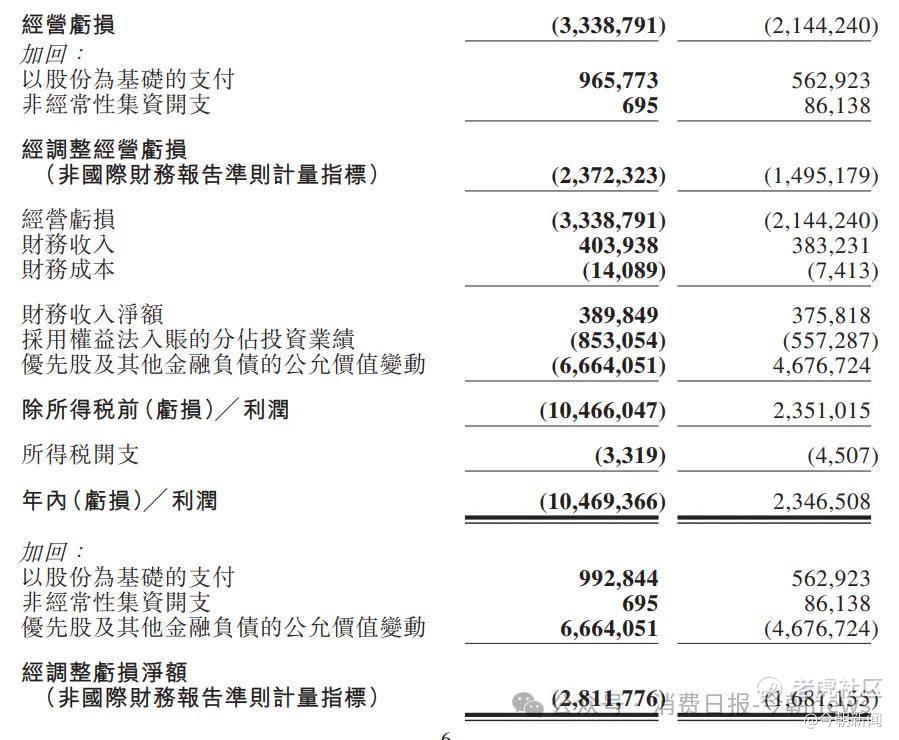

尽管已经与蔚来、小鹏、哪吒、零跑等多家头部车企达成合作,地平线的盈利表现却是另一番景象。2025年,该公司净亏损高达104.7亿元,与2024年实现23.47亿元净利润相比,净利润下降546.2%;若剔除一次性因素,经调整后的净亏损为28.12亿元,亏损幅度同比扩大67.3%。

财报发布当日,地平线股价收跌3.07%,过去一个月累计跌幅超20%。

在这一关键时期,公司又迎来人事调整。

在拥有宁德时代背景的朱威出任总裁及智能汽车事业部总裁的同时,该公司又被传出核心芯片研发负责人陈鹏离职、副董事长陈黎明淡出,管理层变动为后续战略与研发走向增添不确定性。

这使得地平线陷入增收不增利、高投入低回报、管理层震荡的多重困境。

1

高增长难掩盈利困局:

毛利率一年暴跌近13个百分点

地平线2025年业绩数据亮点不少,问题也不少。

为强化核心竞争力,2025年,地平线全年投入51.53亿元,研发投入同比增长63.3%,用于三个方面,一是云服务费及其他技术服务采购(用于HSD及高阶辅助驾驶系统开发),二是研发相关人工开支(主要是以股份为基础的薪酬),三是处理硬件流片费用及耗材成本增加。

超高投入带来的技术突破以及汽车行业智驾的普及,让地平线实现产品销量扩张。

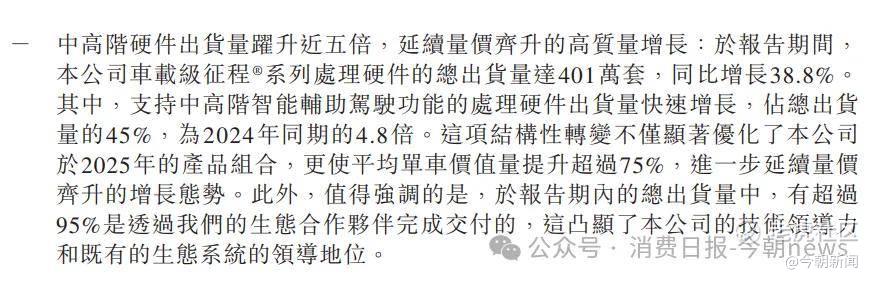

2025年,地平线核心硬件出货量(征程®系列处理硬件)达到401万套,同比增长38.8%。

图源/公司财报

其中,中高阶智能驾驶硬件出货量180万套,是2024年同期的近5倍,占总出货量的45%。

通过对单车仅有二三十美元的基础ADAS(高级驾驶辅助系统)芯片实现硬件替代,搭载高附加值的智驾软件系统,地平线单车价值量逐步提升至数百美元量级。

公司的营业收入由此水涨船高,同比大增57.7%至37.58亿元,增速较2024年的53.6%进一步提升。

然而,这样的收入规模和收入增速根本无法与巨大的研发投入配平,地平线的亏损规模只能越来越大。

2025年,地平线净亏损高达104.7亿元,即便剔除一次性因素,经调整后的净亏损仍达到28.12亿元,亏损幅度同比扩大67.3%。

图源/公司财报

从财务数据上来看,除了行政开支(7.26亿元,同比增长13.9%)、销售及营销开支(6.32亿元,同比增长54.2%)各项费用的增长,产品自身盈利能力下降是最大原因。

余凯此前对外表示,受益于产品结构的持续优化,地平线的ASP(平均销售价格)较2024年提升超过75%。

但同时,公司的毛利率也陷入了下滑。

2025年,地平线的核心业务汽车解决方案(占总营收94.6%)收入35.57亿元,同比增长53.9%。

图源/公司财报

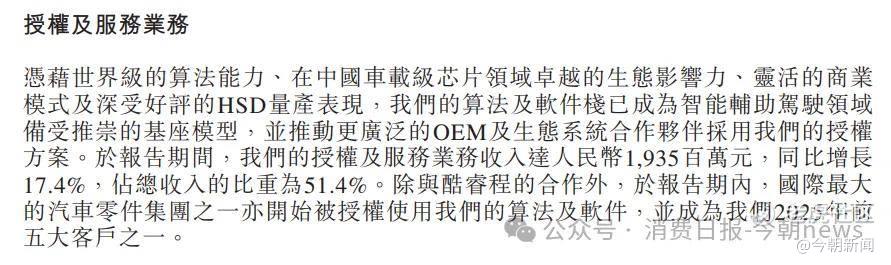

其中,毛利较低(毛利率34.5%)的产品及解决方案收入为16.22亿元,同比增长144.2%,在总营收中的占比从2024年的27.9%提升至43.2%;而毛利较高(毛利率94.5%)的授权及服务(向车企和Tier1提供算法、软件授权)收入为19.35亿元,同比增长17.4%,总营收占比降至51.4%。

这导致地平线的全年综合毛利率由2024年的77.3%下降至2025年的64.5%,一年之内跌去近13个百分点。

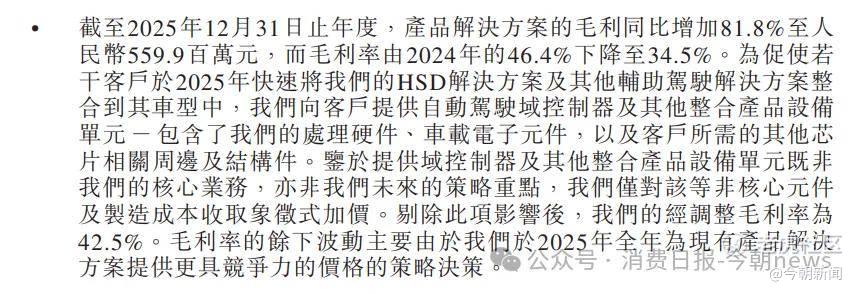

值得一提的是,2025年,收入大幅增长的产品解决方案的毛利率不增反降,较去年同期下降11.9个百分点至34.5%。

这意味着,地平线正在以牺牲利润的方式换取规模增长。

2

以价换量难以为继:

价格战与车企自研双重挤压

2025年,地平线支出51.54亿元重点投向车载芯片、端到端智驾大模型、BPU架构及舱驾融合系统,并取得一定成果,但同时也付出了不小的让利代价。

在其自主研发的征程®系列车载芯片2025年总出货量达401万套的背景下,地平线在自主品牌ADAS市场以47.7%份额稳居第一,20万元以内主流车型中高阶智驾方案市占率达44.2%,位列行业首位。

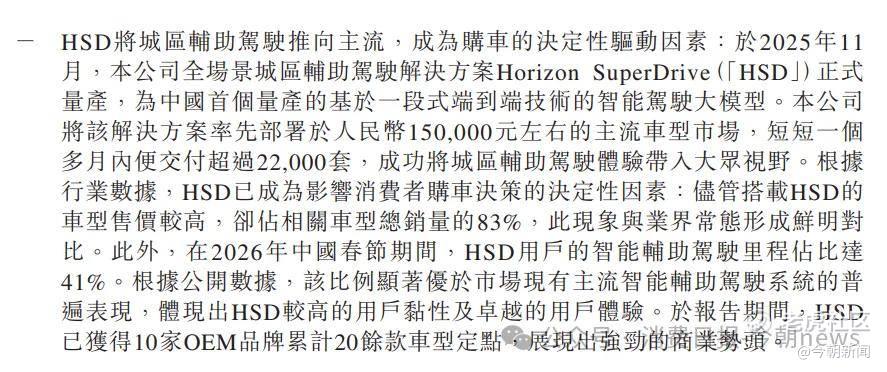

尤其值得一提的是该公司自研的全场景城区智驾方案Horizon SuperDrive(HSD),这是国内首个量产的一段式端到端智驾大模型方案,被业内称为“中国版FSD”。

HSD上市首月便交付超2.2万套,获10家车企、20余款车型定点,搭载车型高配销量占比达83%。

图源/公司财报

然而,地平线高价研发的产品并没能卖上好价钱。

2025年,地平线产品解决方案自身毛利率从2024年的46.4%跌至34.5%,下降了近12个百分点。

图源/公司财报

这背后,是该公司调整产品价格、压缩利润空间的结果。

以HSD为例,地平线为加速HSD的量产落地,合作的首批车型以地平线自制域控交付。

在这一交付方式下,地平线需要向部分车企客户提供包含处理硬件、车载电子元件、周边结构件在内的自动驾驶域控制器等整合设备单元,且对这类非核心元件及制造成本仅收取象征性加价。

不仅是HSD,在智能驾驶芯片市场竞争达到白热化的情况下,中低算力芯片赛道参与者众多,价格敏感度居高不下,整个行业陷入价格竞争。

地平线为维持市场份额,已经于2025年对征程3、征程5等成熟产品线主动下调了价格。

这样的情况要持续多久仍是未知数。

与此同时,随着智驾功能加速向10万元级国民车市场下沉,该公司还面临着下游车企压价的压力。

更严峻的问题在于,2025年以来,小鹏、理想等头部车企越来越倾向于全栈自研,以实现从芯片底层到算法、再到整车的端到端优化,第三方通用方案的吸引力正在降低。蔚来的神玑芯片不仅已在自有车型上搭载,还在推动对外出售。

这意味着,地平线需要进一步在技术上构建竞争壁垒。

而在这一关键时期,能够带来丰厚利润为研发“输血”的授权及服务业务增速又进入放缓阶段。

2025年,授权及服务业务收入19.4亿元,同比增长17.4%,而2024年这一数字接近71%。原因在于部分大客户的授权收入在IPO前后已充分释放,2025年进入了IP授权收入的阶段性"消化期"。

图源/公司财报

值得庆幸的是,AI大爆发带来的内存价格上涨在报告期内尚未影响到地平线业绩。

此前,公司管理层表示2025年的内存供应价格已经提前锁定,因此年内的内存价格波动不会影响毛利率。同时强调,地平线的核心产品交付不包含内存等硬件,内存价格波动对公司的直接影响有限。

但更长期来看,地平线仍面临核心元器件价格波动压力。

3

核心高管出走?

技术路线面临断点风险

亏损扩大的同时,地平线内部又面临人事变动。

近期,有媒体报道称,地平线芯片研发负责人陈鹏即将离职,地平线并未对此做出回应。

值得一提的是,2024年底,地平线副总裁、前软件平台产品线总裁余轶南也已离职,投身具身智能创业。

如果陈鹏也离职,或将对地平线造成更大冲击。

陈鹏是ICT芯片行业的“老兵”,拥有19年经验,曾管理千人级芯片团队,加入地平线后主导了征程6系列芯片从设计到量产、出货的全过程。

而此时正值地平线新一代征程7芯片研发推进的关键阶段,核心技术负责人的变动被市场解读为技术路线潜在断点,加剧了其长周期车规芯片研发节奏的不确定性。

地平线自身也在进行人事调整。

就在近期,公司原总裁陈黎明转任副董事长,宁德时代系的执行总裁朱威接棒,管理团队已经换血。

陈黎明自2021年加入地平线以来,主导完成了从芯片研发到智能驾驶解决方案的体系搭建,助力公司实现从0到1的突破。接棒的朱威则兼具法雷奥智能驾驶业务与宁德时代8年产业化经验,精通大规模量产、供应链管控、全球车企合作与成本控制。

此外,朱威作为宁德时代前核心高管,此次接任或使双方合作从资本、业务层面升级至治理与人才深度融合,同步落地地平线与宁德时代旗下时代智能的战略合作,强化新能源与智能化协同,巩固产业链生态优势。

与此同时,地平线还在持续推进组织架构重构。

2024年年中,该公司便对算法团队进行整合,将低阶团队并入高阶体系,中阶团队拆分至大陆芯智驾、酷睿程等合资公司,2025年至2026年又多次调整智能汽车事业部、研发工程团队的架构与权限划分。

频繁的架构调整导致内部团队协同效率下降,核心业务资源分配与人员配置反复变动增加了内部管理与沟通成本。

但组织架构的调整未能赋能地平线。

2025年,公司年内净亏损达104.69亿元,较2024年盈利23.47亿元大幅由盈转亏。

图源/公司财报

整体来看,在行业价格战加剧、车企自研提速、核心人才与管理层变动的多重压力下,地平线靠“以价换量”换取的增长难以持续,如何平衡技术投入与盈利、稳住核心团队、提升投入产出效率,将是其能否从“规模领先”走向“健康盈利”的关键。

对于这家站在智能驾驶芯片风口的企业而言,跑得够快固然重要,如何跑得稳、走得远,才是决定未来的核心命题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。