净利暴增506%,现金流却腰斩:上汽集团是深蹲还是起跳?

作者 | Manjusaka

来源:朝阳资本论

2025年的上汽集团,甩出了一份让市场有些意外的财报。 $上汽集团(600104)$

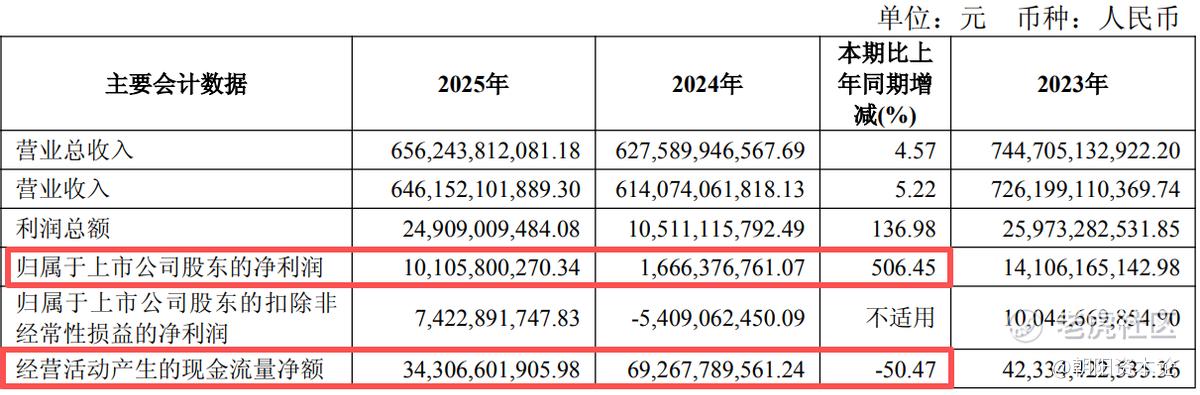

财报显示,归母净利润录得101.1亿元,同比暴增506.5%,在普遍承压的汽车行业里,这个数字看着很厉害。

但有意思的是,把目光从利润表移开,投向现金流量表时,会发现另一番景象。经营活动产生的现金流量净额同比下滑了50.5%。

一边是利润的高歌猛进,另一边却是现金流的收缩,这种财务上的“背离”,让人很难简单地用“业绩猛增”来形容这一年的上汽。

透过这些数字,似乎能感觉到,一场深刻的结构性变革正在这个汽车巨头内部悄然发生。

在450.7万辆的整车销量背后,权力的天平其实已经彻底倾斜。自主品牌销量占比历史性地突破65%。这是中国汽车产业从“市场换技术”的合资时代,向“技术输出”的自主时代跨越的一个缩影。

这份年报,是观察传统大型车企进入转型深水区的窗口。

利润翻五倍,但钱呢?

先别急着被506.5%的净利润增速晃了眼。

101.1亿元的归母净利润,放在2025年这个价格战打得谁都不好过的年份里,确实扎眼。但做投资的都知道一个朴素的道理:利润表可以做文章,现金流骗不了人。

问题恰恰出在这里。

账面上的利润暴增与到手的真金白银在缩水,这种背离在制造业里不常见,放在汽车这种资金密集型行业,更值得多看两眼。

关键是这506%的增速到底怎么来的?

年报里其实写得很清楚,2024年同期,上汽的合营企业上汽通用计提了超过78亿元的资产减值准备。

换句话说,2024年的基数被一次性踩到了地板上,2025年但凡业务稍微正常点,增速都不会难看。

再加上2025年销量确实回暖了,全年卖了450.7万辆,同比增长12.3%。

两者叠加,才有了这个看上去惊人的反弹。

真正决定盈利质量的,是这种“恢复性”增长背后,有多少是“赚”出来的?

一个容易被忽略的细节:扣非归母净利润74.2亿元。这意味着,去掉非经常性损益之后,真实的盈利增长大概是237%。再对比一下现金流,经营活动净流入343亿元,扣非净利才74亿元,说明公司账面上赚到的钱,相当一部分还没有真正落袋。

现金流为什么会跌这么多?

年报给出的解释是子公司上汽财务公司的汽车金融贷款业务规模变动。翻译成人话:金融业务放出去的钱多了,收回来的慢了。这在当前汽车消费信贷竞争加剧的背景下,不算意外,但它确实暴露了一个问题,上汽的“造血”节奏,正在被金融业务的资金周转拖着后腿。

与此同时,还有一个细节是,上汽主要品牌的库存增速超过销量,终端去化有可能进一步承压。

所以,506%的增速,听听就好。

真正该盯着的是,这家年销450万辆的巨头,能不能在自主品牌扛起大旗的情况下,把现金流拉起来,真正实现高质量发展的转变。

65%的临界点,生态位的重塑从来“惊蛰无声”

藏在数据矛盾另一侧的故事,是增长结构的重塑,这意味着未来能否实现高质量发展,要看新增长极了。

2025年,上汽自主品牌卖了292.8万辆,同比增长21.6%,占集团总销量的比重第一次摸到了65%这个数字。别小看这65%,五年前这个比例大概在40%出头,三年前刚过50%,现在直接跳到了接近三分之二,逐渐递增。

透过数字,能感受到中国汽车产业生态的重塑。

整个2025年,中国乘用车市场发生了一件大事:自主品牌五强,即比亚迪、吉利、长安、奇瑞、长城合计市占率达到了44.1%,几乎吃掉了一半市场。而曾经不可一世的主流合资阵营,市占率萎缩到了20.2%。

上汽作为业内龙头,是这场大变局里的一个典型:合资品牌在中国卖了四十多年,从老师变成了追赶者。

292.8万辆自主品牌的背后,是上汽大众和上汽通用不再那么“核心”,公司自身也将自主品牌定位为“核心引擎、”

上汽通用虽然销量同比增长了23%,但全年也就50多万辆的水平;上汽大众还在“百万俱乐部”里硬撑着,产量销量双降,库存却同比激增233.32%,谁都知道,那个靠桑塔纳和帕萨特躺着赚钱的时代,彻底翻篇了。

更有意思的是,上汽在年报里提到了一个细节:为了给“尚界”等自主品牌腾产能,大众和通用的工厂产线被调整了。这是市场竞争逼出来的选择。合资品牌卖不动了,产线空着也是空着,不如拿来给卖得好的自主品牌用。

这不意味着合资的后退。合资板块在上汽的版图里,从“利润奶牛”变成了“稳定器”和“试验田”。

过去是合资养着自主,现在是自主带着合资跑。上汽大众和上汽通用现在干的活,是用自己的全球品牌背书,去融合中国的智电技术,试图搞出点“合资2.0”的新东西。说白了,以前是技术换市场,现在是市场反哺技术。

当然,65%这个数字听着漂亮,但也不能太乐观。292.8万辆里包括了五菱。上汽通用五菱虽然算自主品牌,但它的单车利润和智己、MG完全不是一个量级。真正决定上汽“含金量”的,是那些售价15万以上、能打硬仗的自主车型能跑出多少。

但无论如何,65%是一个分水岭。它意味着上汽不再需要用合资的利润去补贴自主的研发,而是自主品牌自己造血、自己打仗。

这场生态位的重塑,没有公告,如果没有这份年报,甚至没有太多人注意到。但确实发生了。

自主技术出海与合资2.0的未来

再进一步研究65%这个自主占比是怎么撑起来的,会发现上汽完成了技术与出海的深蹲。

先说技术。

2025年上汽干了一件同行还不太敢干的事:半固态电池量产装车。不是发布会上的PPT,是实实在在装在了全新MG4上,并且批量交付了。

除了半固态电池,还有几个东西值得提一嘴:“恒星”超级增程,装在了智己LS9上,综合续航能干到1508公里;“灵蜥”底盘2.0,把转弯半径压到4.79米,一个大车开出小车的灵活感;DMH超级混动系统下的荣威M7,CLTC综合续航2050公里。

新技术确实是进入了量产状态,重塑了自主品牌的科技调性。

164.3万辆的新能源销量,同比增长33.1%,跑赢大盘近5个百分点。其中自主品牌新能源占了近150万辆,同比增长近50%。这两个增速的差距值得注意——自主新能源的增速几乎是集团整体新能源的两倍,说明上汽的新能源增量,基本是靠自主品牌在扛。

再看海外。

107.1万辆的海外销量,同比增长3.1%,看起来增速不高。但有意思的是结构变了。上汽2025年发布了海外战略3.0,叫Glocal——Global+Local,从“产品出海”变成“价值链出海”。

说白了,以前是把车运出去卖,现在是在当地建厂、建供应链、建服务体系。

成果看数据:欧洲市场MG卖了超过30万辆,同比增长近30%,历史累计快摸到100万辆了。MG在欧洲18个国家进了销量前十,这事放在五年前谁敢想?一个中国品牌在欧洲,汽车的发明地,站稳了脚跟。

除了欧洲,还形成了5个“五万辆级”市场:美洲、中东、澳新、东盟、南亚。安吉物流的自营远洋滚装船已经攒到了21艘,这条物流链本身就是一道护城河。

说到这,全是自主品牌,合资板块该怎么定位?

近年来发生了一个变化,合资开始反向学习中国的智电技术。上汽大众和上汽通用干了一件以前不可想象的事:把中国的三电技术、智能座舱、自动驾驶方案,融进自己的全球品牌里。具体产品上,上汽奥迪推出了AUDI E5 Sportback,别克推出了全新高端新能源子品牌“至境”。

这其实就是“合资2.0”,不再是技术单向输入,而是双向融合。德国人的底盘调校功底还在,但电和智的部分,得靠中国团队来补。

当然,品牌认知需要重塑,内部机制需要磨合,合资外方和中方的利益分配也不是一句话能说清楚的。但有一点是确定的,合资板块如果不走这条路,就真的只剩“稳定器”的壳了。

回头来看,上汽2025年干的事可以概括成一句话:技术有落地,海外有纵深,合资在找新路。

这场转型,上汽在加速跑。但翻过那座山,是坦途还是另一道坎?财报不会回答,答案在路上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。