鲍威尔释放鸽派安抚,美股为何不买账

周一这场交易,核心矛盾其实很清楚:

一边是美联储主席鲍威尔释放出偏鸽、至少不急着转鹰的信号,给债市和风险情绪托了一把;

另一边是中东战事继续升级,油价重新站上100美元,市场对“高油价+高利率+增长放缓”的担忧并没有解除。

结果就是,美股高开之后一路走弱,最后回到很典型的防御型收盘。

盘前试探

盘前市场原本并不算太差。经历上周连续回撤后,美股期指一度温和反弹,交易员一开始押注的是两件事:

一是前期跌幅已经不小,短线存在技术性修复;

二是特朗普盘前关于正与伊朗一个“更理性的Z府”讨论的说法,让部分资金短暂按“局势可能不会继续快速升级”来交易。盘前这波反弹,本质上更像风险偏好的一次试探。

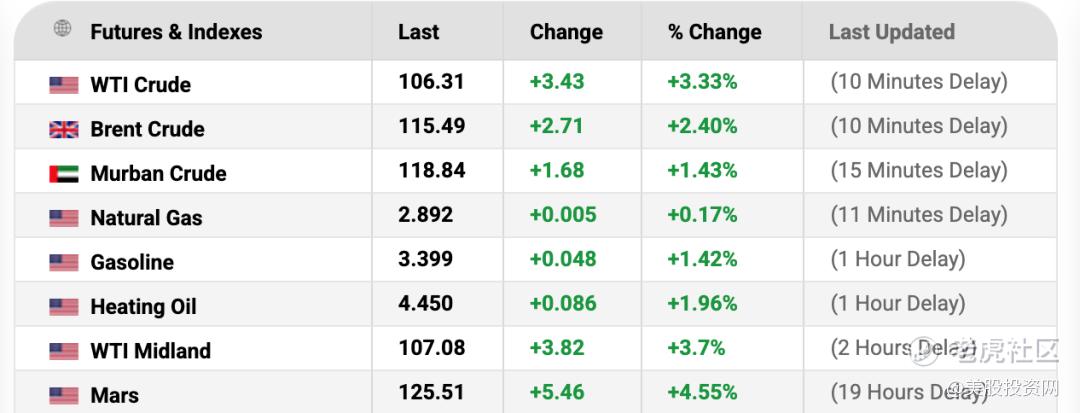

但这波风险偏好的试探极其脆弱,因为最核心的宏观资产——原油,并没有给出配合的信号。盘前WTI原油期货已重新逼近102美元,布伦特原油更是升至116美元附近高位。

原油交易员依然在为霍尔木兹海峡可能遭遇的封锁支付极高的风险溢价。在原油价格没有出现实质性回落的背景下,期指的反弹缺乏坚实的宏观基本面支撑,注定只能是昙花一现。

开盘冲高

道指、标普500、纳指开盘时都曾上行,标普500一度上涨接近0.9%。这说明市场在开盘阶段,仍试图把此前的连续下跌先按“超跌修复”来处理。可这种反弹持续时间并不长。

美股投资网认为,标普500早盘冲高后很快回吐涨幅,随后转入震荡走弱。也就是说,周一并不是开盘就一路下杀,而是先有过一次“市场想稳住”的尝试,只是后来被更强的宏观变量打断了。

盘中的关键变量

鲍威尔在当天的讲话中明确传达了“暂不转鹰”的信号:他强调当前美国货币政策“处在合适位置”,面对由战争和油价推升的供给侧能源冲击,美联储不会仓促做出反应。在评估冲突对经济的长期影响之前,联储将保持“观望”。

这一表态对美债市场起到了立竿见影的安抚作用,10年期美债收益率迅速回落至4.34%附近。然而,这里出现了一个极度值得警惕的跨资产背离信号:原油价格在狂飙,而美债收益率却在下跌(债券被买入)。

按照经典的宏观交易框架,油价飙升通常会推升长期通胀预期,从而引发债券抛售、收益率上行。但周一盘中的表现却截然相反。这揭示了华尔街主力资金的逻辑切换——债市交易员已经不再单纯交易“通胀反弹”,而是开始提前计价“高油价反噬实体经济引发衰退”的风险。

面对这种衰退预期,鲍威尔的口头安抚显得苍白无力。他坦言目前评估地缘影响“言之尚早”,这意味着美联储只是按兵不动,并没有真正开启新的宽松周期。

根据利率掉期市场的最新定价,资金已明显撤回对年内降息的押注,甚至一度开始重新计入今年再加息一次的可能。

(市场已撤回约50bp的年内降息定价)

油价主导

真正把指数从高位重新压下来的,还是中东。特朗普周一一边继续释放谈判表态,另一边又重申,如果霍尔木兹海峡问题得不到解决,美国可能打击伊朗的油井、发电设施和关键出口基础设施。

午后,随着特朗普再度发出“彻底摧毁”伊朗油气设施的强硬威胁,叠加伊朗议会对霍尔木兹海峡收费法案的强硬回应,大盘彻底放弃抵抗。市场主线由“联储鸽派”单边切换至“原油冲击”,股指随之单边震荡走弱。

从更大的框架看,周一市场还给出了一个更值得重视的新信号:口头安抚,已经越来越难单独改变价格方向。

财政部长贝森特当天表示,全球油市目前仍算供应充足,未来会逐步恢复对霍尔木兹海峡的控制,实现航行自由,美国护航或多国护航都在选项之内。但从资产价格反应看,交易员并没有因此显著下调风险溢价。油价没有明显回落,美股也没有像样反弹。

这说明当前市场真正缺的不是表态,而是能实质压低风险溢价的政策动作。市场开始从单纯的headline交易,慢慢转向“最后一步会不会出手”的交易。

板块表现

从板块表现看,科技股成为全天大盘最沉重的拖累,费城半导体指数重挫超4.2%。除了高油价带来的估值压制外,受谷歌存储新技术可能大幅降低硬件依赖的冲击,内存条现货价格跳水,引发华尔街对AI硬件周期可能见顶的深度恐慌。高久期、高估值的存储芯片首当其冲,美光( $美光科技(MU)$ )暴跌近10%,西部数据( $西部数据(WDC)$ )重挫8.6%。

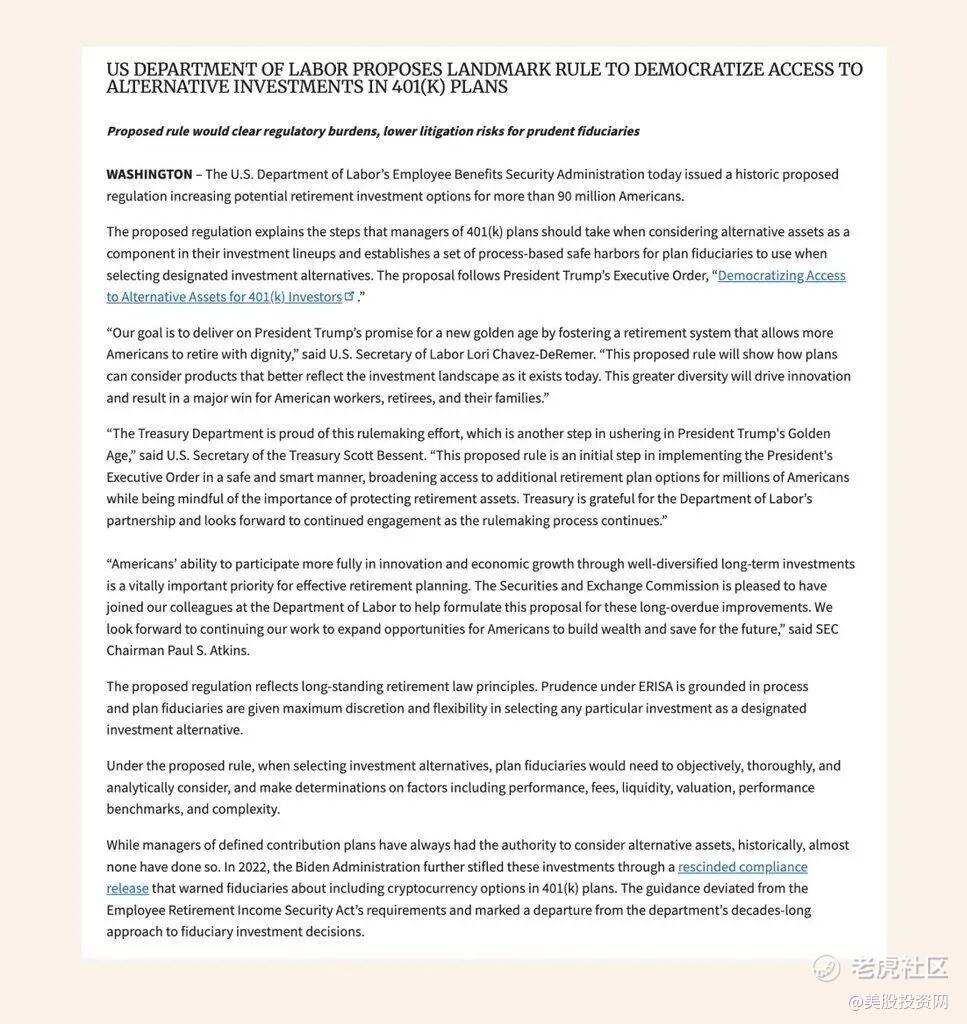

相对亮一点的方向,在金融板块(收涨1.1%)。其核心驱动力来自美国劳工部发布的重磅指引草案——明确受托方可向401(k)退休计划中加入另类资产。(这一政策敞口未来也有望惠及 Bitcoin 等资产)。

这意味着高达数万亿美元的养老金池即将向私募股权和信贷敞开大门。资管巨头应声暴涨,黑石集团( $黑石(BX)$ )收涨3.3%,KKR( $KKR & Co L.P.(KKR)$ )收涨2.1%。

此外,受大佬Bill Ackman唱多刺激,房利美(FNMA)与房地美(FMCC)分别飙升超51%和47%,上演了罕见的资金逼空。

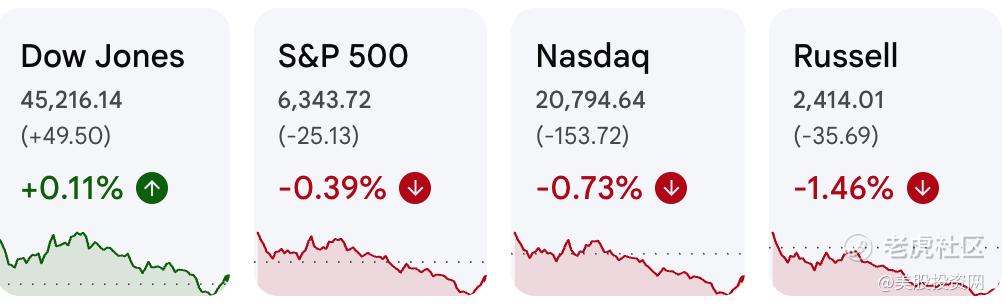

到收盘,道指上涨0.11%;标普500下跌0.39%;纳指下跌0.73%;罗素2000下跌约1.5%。

美股投资网观察到,标普500目前较年内高点回落约9.1%,道指、标普500和纳指在内的主要指数都已较各自高点回落逾10%,市场整体仍处在技术性调整区域,风险偏好修复远谈不上稳固。

华尔街的分歧也在进一步加剧。Wolfe Research建议死守防御性仓位;摩根士丹利则认为抛售已近尾声,市场对增长的担忧被过度放大;高盛团队则相对乐观,认为只要战事不失控,标普500今年12%的盈利增长基准依然稳固。

美股投资网分析认为,周一的盘面传达了一个现实:鲍威尔或许能暂时按住“更鹰的联储”,但却无法凭空压下“更贵的石油”。 在中东战局出现实质性的清晰终局之前,市场的定价权并不在美联储手中,而在于原油市场的供给预期。

在四月中旬一季报财报季真正揭开企业盈利底牌之前,保持足够的现金头寸、规避高估值且缺乏现金流支撑的科技公司,仍是当下最稳妥的策略。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 123meigu·03-31油价压垮一切,鲍威尔也无力回天!点赞举报