美团,至暗时刻已过,就看未来海外增长趋势

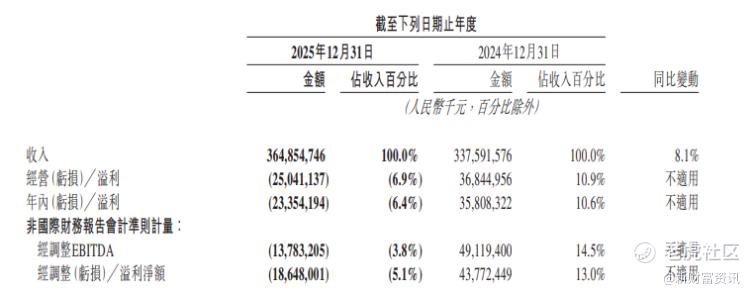

3月26日,美团(03690.HK)发布2025年第四季度及全年业绩报告。这份备受港股市场关注的财报,既揭开了公司过去一年“内卷”承压的真实面貌,也暗藏业务触底回暖信号:全年3649亿元营收同比增长8%,全年净亏损234亿元,较2024年358亿元的盈利大幅转亏。看似刺眼的数据背后,实则是美团“守根基、谋长远”的战略取舍。

对港股投资者而言,财报的核心价值不在于短期亏损,而在于三个关键判断:美团的“至暗时刻”是否真的过去?亏损背后核心业务韧性如何?最关键的变量——海外业务,能否成为长期增长核心引擎?结合财报数据与行业趋势,小新逐一拆解这份喜忧参半的成绩单。

一、财报核心解读:亏损是“主动取舍”,核心业务韧性凸显

盈利数据是市场关注的焦点:2025年美团全年净亏损234亿元,经调整利润净额-186亿元,经营亏损170亿元;第四季度单季,核心本地商业经营亏损100亿元,较三季度环比大幅收窄,这一细节成为财报最亮眼的转折信号。

营收增长而亏损扩大,核心原因的是行业内卷与战略投入。2025年,美团销售及营销开支同比激增60.9%,从2024年的640亿元增至1029亿元,占营收比重从19%提升至28.2%,主要用于应对即时零售价格战,通过补贴、“拼好饭”等创新供给稳固市场份额。

这种“烧钱”并非盲目内耗,而是以可控亏损换市场主动权。财报显示,尽管核心本地商业板块亏损69亿元,但外卖GTV市场份额仍稳定在60%以上,且在中高客单价正餐市场保持绝对优势。相较于同行的激进补贴,美团以更低的亏损水平守住基本盘,可持续性更强。

分板块来看,核心本地商业仍是营收压舱石:2025年实现收入2608亿元,同比增长4.2%,增速虽放缓,但深耕15年的基本盘场景协同效应持续释放。升级后的会员体系覆盖餐饮、酒店、生活服务等多个场景,带动年交易用户数及消费频次创历史新高,为盈利修复埋下伏笔。

新业务板块呈现“高增长、高投入”特征:全年收入1040亿元,同比增长19%,是整体营收增长的核心动力。其中食杂零售表现突出,小象超市已进入39个城市,2025年2月美团完成对叮咚买菜中国业务100%收购,进一步完善前置仓布局,推动“30分钟万物到家”从餐饮延伸至全品类。

研发投入加码彰显长期逻辑:2025年研发投入260亿元,同比增长23%,AI助手“小美”“小团”落地消费场景,无人机配送开通70条航线。这些投入既能提升履约效率,也能为后续降本增效提供支撑。CEO王兴在财报中强调将坚决“反内卷”,聚焦科技创新与供给升级,这意味着后续营销开支有望收缩,亏损将进一步收窄。

充足的现金流是抗风险的底气:截至2025年底,公司现金及现金等价物1068亿元、短期理财投资601亿元,既能支撑海外扩张,也能应对行业竞争不确定性,这也是判断其“至暗时刻已过”的核心依据之一。

二、港股市场反应:估值触底,利空已充分释放

财报发布前后,美团港股呈现“先涨后跌”波动:3月25日市场提前消化预期,股价大涨13.92%收于90港元;3月26日财报发布后回调3.67%,收于86.7港元,成交额105.58亿港元,总市值约5353亿港元。这种波动,本质是市场对短期亏损与长期潜力的博弈,已充分定价行业竞争与业绩亏损压力。券商观点认为,短期业绩仍承压,但亏损将持续环比收窄,全面盈利需等待竞争格局缓和;中长期来看,本地生活赛道空间广阔,美团履约、生态、运营壁垒深厚,行业理性后规模效应将兑现,盈利修复空间充足,当前估值具备防御性。

行业环境迎来利好:3月26日,国家市场监管总局召集头部企业整治“内卷式”竞争,低水平价格战、烧钱补贴将逐步退出,转向价值与质量的良性竞争,这将帮助美团减少营销开支,加快盈利修复,侧面印证“至暗时刻”正在过去。

三、核心变量:海外业务,决定美团未来增长高度

核心本地商业是基本盘,新业务是增长极,而海外业务(Keeta)则是突破增长瓶颈、打开估值空间的关键变量。从财报来看,Keeta布局加速,已取得阶段性突破,成为市场焦点。

美团海外扩张遵循“稳扎稳打”逻辑,2022年以中国香港为试验田,随后拓展至中东、拉美。2025年Keeta扩张提速,完成中东海湾地区主要国家覆盖,成功进入巴西市场,实现从试点到规模化扩张的跨越。

香港业务的突破极具标志性:2025年第四季度实现UE(单位经济效益)转正,意味着其摆脱“烧钱换规模”,进入可持续盈利轨道。作为后来者,Keeta凭借更快配送、更优价格和丰富供给,仅用10个月登顶香港外卖市场,2024年底平台中小商户订单量同比增长2倍,“本地适配+技术赋能”模式为海外扩张提供了可复制经验。

中东是当前核心扩张区域,也是高潜力市场:中东海湾六国人均GDP超3万美元,人口年轻化,外卖市场增速超20%,渗透率不足5%,空间广阔;同时外籍劳工充足,为配送提供运力支撑。2024年9月Keeta进入沙特,数月内跻身行业前二,随后40天内连续进入卡塔尔、科威特、阿联酋,创下互联网企业海外拓张纪录。

巴西市场则采取审慎布局:王兴在管理层沟通会上明确,巴西投入不会全面铺开,将先打磨业务模型再逐步扩展,这种态度避免了盲目扩张的亏损风险,体现“慢就是快”的逻辑。

Keeta也面临挑战:中东局势扰动、巴西本地化适配难度、与当地巨头的竞争,均可能影响扩张节奏。但美团15年积累的技术、履约、运营能力是核心优势——Keeta沿用成熟运力匹配技术提升配送效率,结合本地消费**惯优化供给,“全球能力+本地适配”模式有望助力其在新兴市场立足。

财报信号显示,美团将持续加大海外投入,但坚持“审慎投资”,集中资源深耕核心赛道。对投资者而言,需重点关注两个指标:Keeta在中东、巴西的用户增长及UE转正进度,以及海外投入节奏的可控性。一旦海外实现规模化盈利,将成为新盈利增长点,推动估值修复。

四、总结:至暗时刻已过,海外是长期胜负手

复盘美团2025年业绩,亏损是行业竞争与战略投入叠加的结果,而非基本面恶化。核心业务守住份额、亏损收窄,新业务高增长、布局完善,研发加码巩固壁垒,现金流充足抗风险强——这些信号均表明,美团“至暗时刻”已过,业务处于触底回暖阶段。

当前美团估值已充分反映短期利空,后续随着行业竞争理性、营销开支收缩、核心业务盈利修复,估值有望回归合理水平。海外业务作为关键变量,直接决定长期增长高度:香港业务验证模式可行性,中东扩张打开空间,巴西审慎布局降低风险。

潜在风险仍需警惕:行业竞争未完全缓和,核心业务盈利修复可能不及预期;海外地缘政治、本地化适配等问题或影响扩张节奏。但长期来看,美团作为本地生活绝对龙头,具备深厚壁垒与清晰战略,“反内卷+科技赋能+海外扩张”的组合,有望推动其从规模增长向质量增长转型。

对长期投资者而言,当前或为跟踪布局窗口;短期投资者则需重点关注行业竞争缓和、核心业务亏损收窄及海外业务突破情况。美团的至暗时刻已过,未来的增长故事,终究要靠海外业务来书写。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。