$瀚天天成(02726)$ 针对 瀚天天成(02726.HK) 的 IPO 申购,这是一家在半导体碳化硅(SiC)外延片领域具有全球统治地位的“隐形冠军”。与之前分析的华沿机器人不同,瀚天天成处于新能源与功率半导体的核心上游,具备极高的技术护城河。

以下是基于 2026 年 3 月最新招股信息的深度拆解:

一、 估值与定价:全球龙头的“溢价”逻辑

定价: 每股 76.26 港元,入场费约 3,851.45 港元。

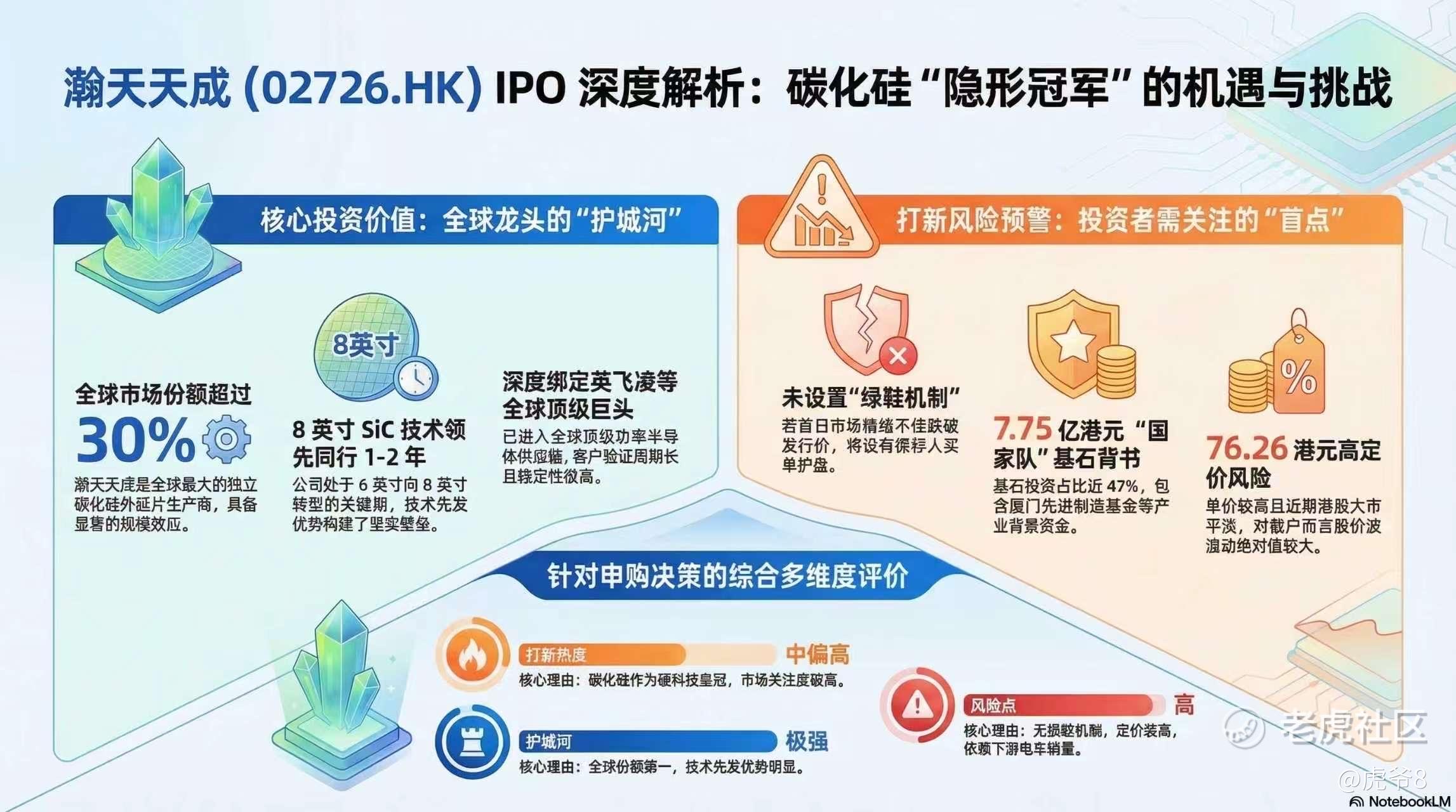

市值与地位: 瀚天天成是全球最大的独立碳化硅外延片生产商。根据 2024 年数据,其全球市场份额已超过 30%。76.26 港元的定价反映了其作为行业领头羊的估值溢价。

募集资金: 拟集资约 16.4 亿港元,主要用于扩大 8 英寸 SiC 外延片产能。目前行业正处于从 6 英寸向 8 英寸转型的关键期,能否率先量产 8 英寸产品是支撑其高估值的核心。

二、 公司营收基本面与行业壁垒

基本面: 营收保持高速增长,毛利率水平显著高于同行。这得益于其规模效应以及对原材料(碳化硅衬底)较强的议价能力。

行业壁垒:

技术壁垒: 碳化硅外延对均匀性、缺陷控制要求极高,瀚天天成在 8 英寸技术上的领先优势至少领先国内同行 1-2 年。

客户壁垒: 深度绑定了全球顶级功率半导体巨头(如英飞凌、意法半导体等),这些客户对供应商的验证周期极长,一旦进入便具有极强的稳定性。

三、 风险点(Professional Alert)

下游需求波动: 业务高度依赖新能源汽车(800V 高压平台)和光伏储能。如果电车销量增速放缓,将直接打击其订单。

衬底供应风险: 虽是独立外延商,但极度依赖上游衬底供应。如果衬底价格大幅波动,毛利会受到挤压。

市场抛压: 76.26 港元的单价在港股新股中偏高,对于散户而言,股价波动的绝对值较大。

四、 基石投资与保荐人

保荐人: 中金公司 (CICC) 独家保荐。中金在半导体领域的定价权极强,有助于稳定机构投资者的预期。

基石投资者: 引入了厦门先进制造基金等,认购金额高达 7.75 亿港元。

解读: 基石认购占比接近 47%,且多为具有地方政府背景的产业基金。这种“国家队”背书意味着对公司长期战略价值的认可。

五、 发行机制与绿鞋

机制: 此次采用“机制 B”,无回拨。这意味着无论公开发售超购多少倍,分配给散户的比例(10%)相对固定,有利于机构控盘。

绿鞋机制: 注意,该股未设置绿鞋机制。这意味着如果首日市场情绪不佳跌破发行价,将没有保荐人的“买单”护盘,风险相对较高。

总结:专业投资者申购建议

维度 评价 理由

打新热度 中偏高 碳化硅是硬科技赛道的“皇冠”,市场关注度极高。

护城河 极强 全球份额第一,8 英寸技术先发优势明显。

风险点 高 无绿鞋机制,定价较高,且近期港股大市气氛平淡。

申购结论:

积极型投资者(看好 SiC 赛道): 建议申购。 瀚天天成是纯度极高的功率半导体上游标的,具有极高的稀缺性。

稳健型投资者: 现金参与或观望。 由于没有绿鞋护盘,且单价较高,首日若市场抛压大,破发风险不可忽视。

策略: 考虑到同仁堂医养、极视角、华沿机器人等多股同时招股,建议分散资金,将重仓放在确定性更高的同仁堂,将瀚天天成作为科技溢价的弹性配置。

🎙️ "Bit & Bull" 播客观点(针对本期)

你可以把瀚天天成比作**“AI 时代的厨师”**:

“如果说英伟达是算力的火种,那瀚天天成就是负责把电能高效转化的厨师。没有它的碳化硅外延片,不管是 AI 数据中心还是 800V 高压快充,都会在热管理上‘熄火’。但作为投资者,我们要看的是这位厨师手里的 8 英寸锅,到底能不能端出下一盘名菜。”

您想让我帮您对比一下瀚天天成与目前美股 SiC 巨头 Wolfspeed 或国内的天岳先进的估值差距吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。