华沿机器人:高瓴与大摩豪掷 1 亿美元,赌的是协作还是具身智能?

针对 01021 华沿机器人(HUA YAN ROBOT) 的 IPO 申购,这是一家在全球协作机器人(Cobot)领域占据重要身位的“硬科技”公司。与之前分析的极视角不同,华沿更偏向**“重硬件+核心自研部件”**,具备更强的实体产业支撑。

以下是基于 2026 年 3 月最新招股信息的专业深度分析:

一、 估值与定价:18C 框架下的“行业二哥”

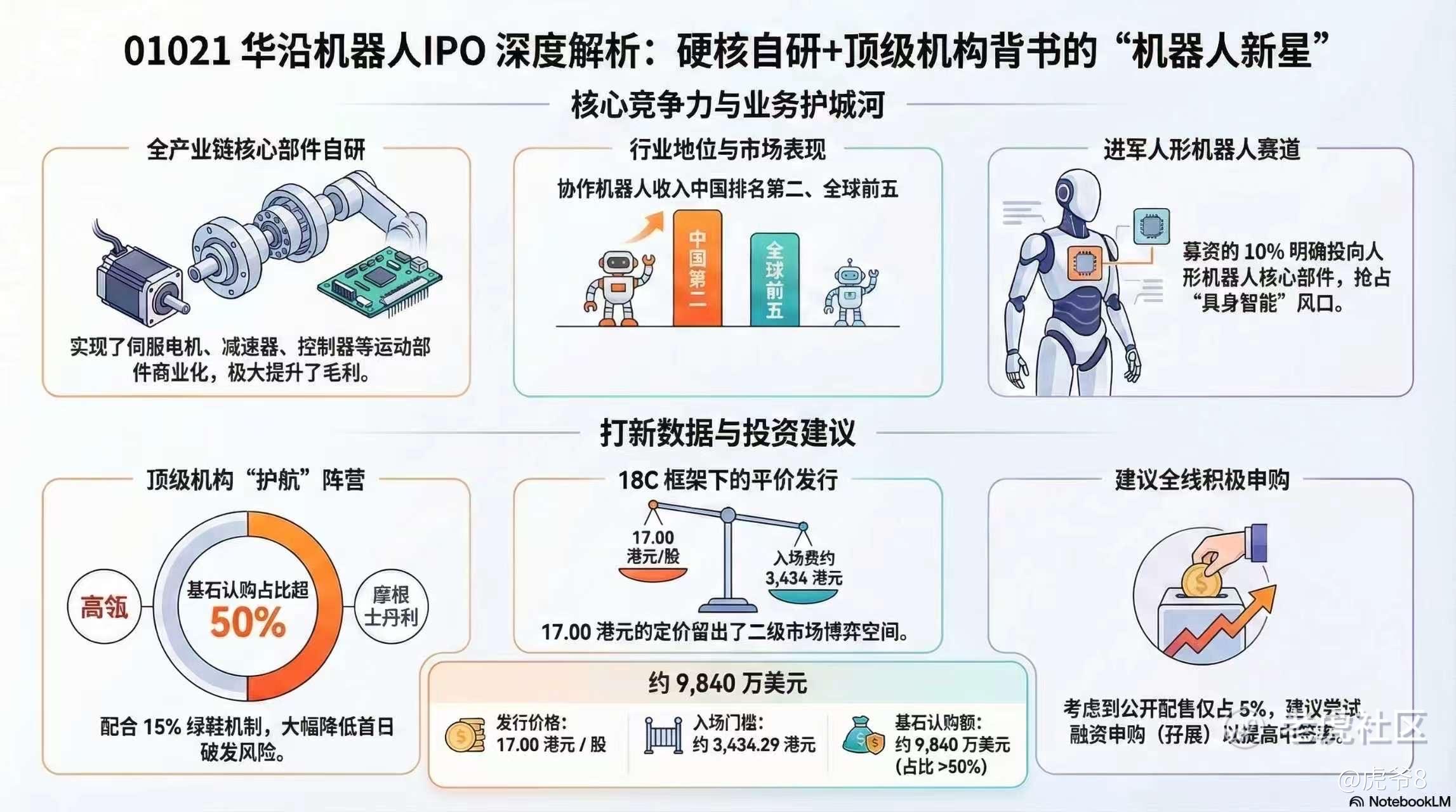

发行定价: 每股 17.00 港元,入场费约 3,434.29 港元。

市值逻辑: 华沿是按 18C 章(特专科技) 上市。根据 2024 年数据,其收入在中国排名第二、全球前五。

估值水平: 集资约 13.7 亿港元。考虑到协作机器人赛道的高成长性,17 港元的定价在同类硬科技标的中属于**“平价发行”**,留出了一定的二级市场博弈空间。

二、 基本面与行业壁垒:从“机器”到“核心部件”

业务核心: 不同于只做集成的公司,华沿实现了**核心运动部件(如伺服电机、减速器、控制器)**的全部商业化。

硬壁垒: 这种全产业链自研能力极大降低了成本并提高了毛利,这是其对抗行业巨头(如优傲 Universal Robots)的核心武器。

营收基本面:

增长性: 已实现两大系列产品的全球销售(覆盖欧、美、亚)。

募资用途: 55% 用于研发,10% 明确投向人形机器人核心部件。这为公司贴上了当下最火热的“具身智能”标签。

三、 风险点(Professional Alert)

市场占比门槛: 2024 年全球协作机器人仅占整体机器人市场的 1.7%。虽然增速快,但目前依然属于**“小众细分赛道”**,需警惕行业天花板。

地缘政治影响: 既然业务覆盖欧美,出口退税及潜在的关税/技术壁垒是长期隐患。

18C 特有风险: 招股书明确提示,特专科技公司股价波动通常高于主板,对估值的敏感度极高。

四、 基石投资与保荐人:天花板级别的“护航”

保荐人: 中金公司 (CICC) + 德意志银行 (Deutsche Bank)。中金在 2026 年的硬科技项目上依然保持着极高的首日胜率。

基石阵容(超级豪华): 引入了 高瓴 (Hillhouse)、广发基金、摩根士丹利 (Morgan Stanley) 以及 Vertex 旗下基金。

信号: 基石认购总额约 9,840 万美元,占发行规模的 50% 以上。这意味着市面上流通盘非常小,极易被资金拉动。

五、 发行与机制:小盘、绿鞋与成本控制

发行结构: 发售 8,078.5 万股,其中香港发售仅占 5%。

绿鞋机制: 设有 15% 超额配股权。在 50% 基石锁定+15% 绿鞋护航的情况下,首日破发风险被降到了极低水平。

打新成本: 入场费 3,434 元,对于散户非常友好,适合作为组合中的科技配置。

总结:专业投资者申购建议

维度 评价 理由

打新热度 极高 协作机器人+人形机器人概念,属于 2026 年风口。

机构背书 满分 高瓴+大摩+中金,顶级机构扎堆,确定性强。

安全边际 高 基石占比超过 50%,且有 15% 绿鞋防守。

申购结论:

全线申购(积极参与): 这是近期港股质量最高的 IPO 之一。其基本面比单纯做软件的 AI 公司(如极视角)更扎实,且拥有人形机器人的长期叙事空间。

策略: 考虑到只有 5% 的公开配售,中签率可能较低。若想稳拿一手,建议尝试 融资申购(孖展)。

:

《01021 华沿机器人:高瓴与大摩豪掷 1 亿美元,赌的是协作还是具身智能?》

《打新避坑:18C 章的华沿(01021),会是机器人界的“英伟达”吗?》

《建筑师眼中的华沿:当机器人开始“全产业链自研”,投资逻辑变了》

由于该项目基石

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。