AI 光通信:从 800G 1.6T 3.2T -6.4T,关注技术迭代

AI 集群正在从 800G 向 1.6T 迈进,很明显,下一个扩展瓶颈正在从 GPU 逐步转向光互连与系统级 I/O 能效。

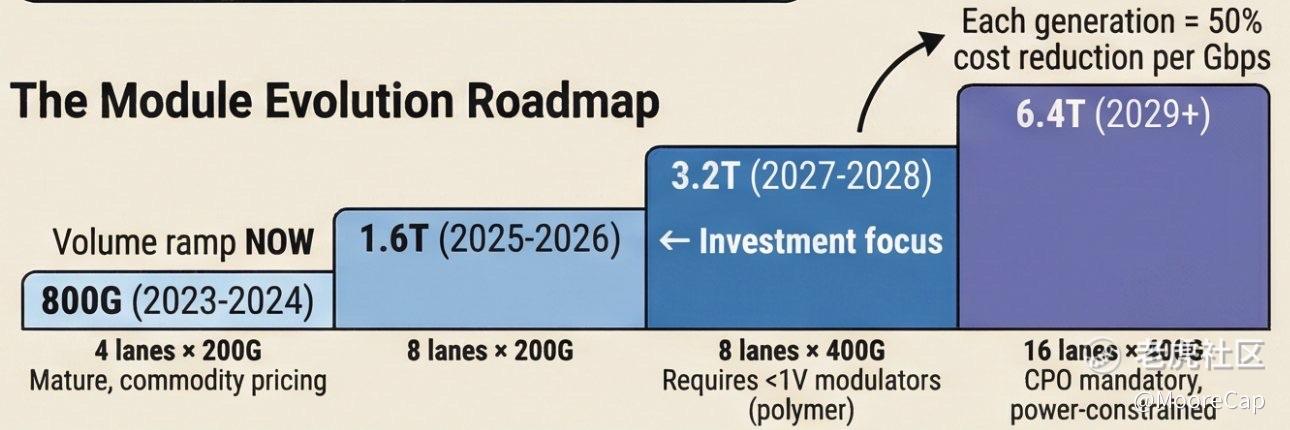

现在路线图表面上很清晰:

1.6T 爬坡 → 3.2T 投资周期 → 6.4T 共封装光学器件(CPO)时代。

但更底层来看,真正的分水岭并不完全由速率节点定义,而是由电互连(SerDes)与功耗密度的物理极限所决定。

1.6T 本质上仍然是对现有架构的工程放大,包括更高单波速率、更高集成度以及对 DSP 和封装能力的强化。

进入 3.2T 阶段,开始实质性触碰关键约束:

调制器带宽、DSP 功耗、SerDes 传输距离以及整体热设计边界。这一阶段不只是性能提升,而是技术路径开始分叉——包括 LPO(去DSP)、近封装光学(NPO)以及更高集成度的硅光方案。

换句话说,从 1.6T 向 3.2T 过渡的过程中,已经出现非连续的技术演进信号,而不是简单的线性升级。

6.4T 及以后,系统可能被迫进一步走向 CPO 或更激进的光子集成架构,但这更像是前述趋势的结果,而非唯一的起点。

因此,真正的问题不在于某一个速率节点,而在于:当电互连在功耗与距离上失效时,系统架构将被迫重构。

在这一临界点附近,光器件将不再是渐进式演进,而是推动 AI 网络拓扑、封装形态以及计算架构发生根本性变化。

优先选择那些“当前能兑现 1.6T / 3.2T 业绩,同时具备切入硅光 / 光引擎 / CPO 能力”的公司,而不是只做速率升级的传统模块厂。(低端光通信产能将因技术代际切换而结构性过剩,本质不是需求消失,而是被 800G/1.6T 直接替代。)

(以上仅为市场分析与探讨,不构成任何投资建议、荐股推荐或交易依据,投资决策请审慎判断并自行承担风险。)$COHERENT(COHR)$ $Lumentum Holdings Inc.(LITE)$ $Applied Optoelectronics Inc.(AAOI)$ $光迅科技(002281)$ $中际旭创(300308)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。