市场周报:油价冲击与滞胀担忧加剧市场下跌;美联储料将按兵不动

上周回顾

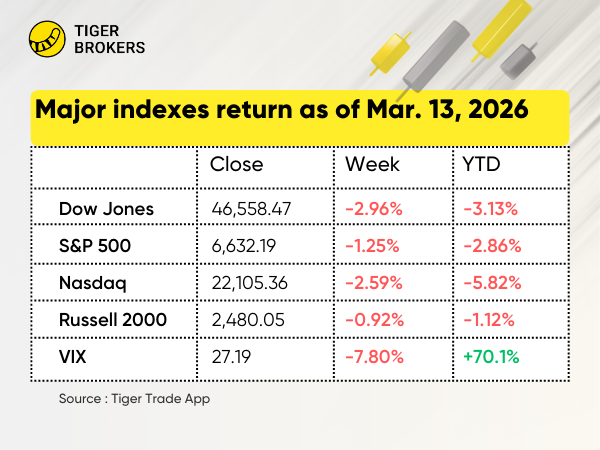

1. 美股:油价过山车与顽固通胀下,大盘连续第三周收跌

-

下行趋势:美国主要股指连续第三周周线收跌,$标普500(.SPX)$ 、$纳斯达克(.IXIC)$ 及 $道琼斯(.DJI)$ 跌幅均在1%-2%左右。地缘政治紧张局势与高企的油价继续对股债两市构成压力。

-

油价剧烈震荡:中东冲突持续,叠加霍尔木兹海峡航运受阻,第二周再度引发油市巨震。美国原油期货周一飙升至每桶119美元,次日又短暂跌破77美元。

-

波动率维持高位:$标普500波动率指数(VIX)$ 本周收于27.2,较上周收盘的29.5有所回落。

-

通胀粘性顽固:上周五公布的个人消费支出(PCE)核心通胀指数(剔除波动较大的食品和能源价格)显示,1月份同比涨幅为3.1%,环比上升0.4%。

-

美债收益率再度飙升:10年期美债收益率本周收于4.28%,高于前一周的4.15%。高企的油价加剧了通胀压力,导致美国政府债券价格下跌。

-

GDP数据下修:上周五的修正数据显示,去年第四季度GDP年化增长率仅为0.7%,低于2月份公布的1.4%初值,更远低于去年第三季度的4.4%。

-

美联储议息会议在即:周五利率期货市场的交易数据显示,据CME美联储观察工具,市场认为3月18日(周三)美联储维持利率不变的概率高达99%。

2. 美股:能源板块独善其身,大盘遭遇全面抛售

截至2026年3月13日当周,主要基准指数全线收跌。能源板块(+2.26%)因地缘政治避险资金流入成为唯一上涨板块。基础材料(-3.42%)领跌,金融(-3.38%)与工业(-3.1%)紧随其后。公用事业(+0.23%)与消费防御(-0.17%)则因AI需求韧性而相对抗跌。

10只大盘股异动归因:

-

$Meta Platforms, Inc.(META)$ -4.83%:公司AI模型"Avocado"发布推迟至5月,叠加亿万富翁投资者斯坦利·德鲁肯米勒(Stanley Druckenmiller)清仓其全部持仓,双重利空压制股价。

-

$苹果(AAPL)$ -2.83%:尽管公司发布了50周年系列产品,但CEO蒂姆·库克警告称,内存价格上涨将侵蚀利润率。

-

$微软(MSFT)$ -3.28%:尽管Copilot付费席位同比增长160%,但市场持续质疑其每年约500亿美元AI基础设施投资的回报率。

-

$Adobe(ADBE)$ -12.09%:CEO Shantanu Narayen宣布离职计划,加剧市场对AI颠覆其创意软件商业模式的担忧。

-

$谷歌A(GOOGL)$ +1.06%:科技七巨头中表现最具韧性,得益于完成320亿美元Wiz收购案及推出Gemini AI地图功能的双重支撑。

-

$埃克森美孚(XOM)$ +3.25%:布伦特原油价格突破100美元/桶,能源板块成为避险资金唯一的避风港。

-

$闪迪(SNDK)$ +25.47%:推出全新工规级存储卡并获认证;2026年迄今涨幅已超160%,成为大盘股中表现最佳标的。

-

$美光科技(MU)$ +15.08%:韦德布什上调其目标价,AI基础设施需求推动资金涌入存储芯片板块。

-

$蔚来(NIO)$ +22.59%:2025年Q4首次实现季度盈利,市场对其盈利拐点反应积极。

-

$台积电(TSM)$ -0.17%:伊朗战争引发霍尔木兹海峡航运中断担忧,地缘政治焦虑加剧,亚洲半导体制造龙头承压。

3. 港股:恒指收跌0.9%,科技股走势分化

-

$恒生指数(HSI)$ :$恒生指数(HSI)$ 收于25,361.29点(-0.9%),受航运港口及部分互联网股反弹带动。航运港口板块因供应链正常化预期而上涨,医疗保健与保险板块则遭遇获利回吐。

-

$恒生科技指数(HSTECH)$ :$恒生科技指数(HSTECH)$ 上涨0.62%至4,821.26点。

10只大盘股异动归因:

-

$海螺创业(00586)$ +37.23%:归因于地缘政治驱动的能源危机交易。

-

$宁德时代(03750)$ +21.05%:归因于南向资金对新能源汽车龙头的防御性配置。

-

$蔚来(NIO)$ +18.46%:电动车制造商在2025年Q4首次实现季度盈利,且2026年乐观指引进一步点燃买盘兴趣。

-

$MINIMAX-WP(00100)$ +25.39%:AI纯正标的爆发,因其与现象级OpenClaw智能体整合,叠加新推出的语音/音乐制作功能强化多模态能力。

-

$零跑汽车(09863)$ +8.39%:2月交付量同比增长超100%,叠加毛利率转正预期,支撑股价韧性。

-

$中国国航(00753)$ -8.64%:归因于油价突破100美元/桶对燃油成本和收入端的双重挤压。

-

$快手-W(01024)$ -3.47%:归因于电商竞争加剧,以及市场对短视频行业流量红利见顶的担忧。

-

$融科控股(02323)$ -3.71%:地缘政治紧张局势叠加人身险领域持续改革,保费增长预期承压。

-

$晶泰控股(02228)$ -5.57%:服装制造商深陷全球零售需求疲软与服装供应链库存高企的双重担忧。

-

$中远海发(02866)$ -4.69%:航运租赁商尽管运费飙升,但市场担忧地缘政治扰动长期化将最终压制全球贸易量。

4. 新加坡市场:海指收跌2.9%,资金涌向避险板块

$富时新加坡海峡指数(STI.SI)$ 下跌2.9%至4,848.25点,受中东地缘政治紧张压制。棕榈油与防务股吸引避险资金流入,而航空、REITs及运输股则因燃油成本与需求风险而受挫。

9只大盘股异动归因(市值前50):

-

$益资源(EB5.SI)$ -2.19%:作为棕榈油代理标的,受益油价飙升及生物柴油需求;3月6日单日暴涨13.22%。

-

$永科(AWX.SI)$ +2.77%:半导体复苏带动AI芯片测试设备需求。

-

$新科工程(S63.SI)$ -0.64%:防务避险标的;全球军费开支增加预期推动股价创多年新高。

-

$新加坡航空公司(C6L.SI)$ -1.65%:Q3净利润同比暴跌68.9%,受去年同期维斯塔拉合并高基数及印度航空联营公司亏损拖累;中东冲突带来的航空燃油风险加剧颓势。

-

$康福德高企业(C52.SI)$ -2.05%:尽管Silchester International于3月4日将持股增持至7.05%,但燃油成本担忧仍拖累股价下跌。

-

$凯德投资(9CI.SI)$ -2.08%:REITs管理人在持续高利率与避险情绪下遭抛售。

-

$扬子江船业(BS6.SI)$ -5.01%:前周大涨16%后遭遇获利回吐;手持订单仍稳健达232亿美元,排期至2028/2029年。

-

$创业公司(V03.SI)$ +1.88%:防御性科技股,尽管每股净资产达8.73美元且质地稳健,但仍受整体风险厌恶情绪拖累。

-

$丰益国际(F34.SI)$ +8.88%:原油价格飙升推动棕榈油价格创近年来最大单日涨幅,叠加券商评级上调至"买入",双重利好共振。

5. 澳洲市场:$ASX LTD(ASX.AU)$ 重挫3.8%,中国经济放缓担忧加剧

-

$ASX LTD(ASX.AU)$ : $ASX LTD(ASX.AU)$ 下跌3.8%至8,851点,能源板块是唯一上涨的前二十大板块。材料与金融板块领跌,因铁矿石价格疲软及中国刺激政策预期降温。

8只大盘股异动归因:

-

$WOODSIDE ENERGY GROUP LTD(WDS.AU)$ +0.94%:直接受益霍尔木兹危机期间布伦特原油突破100美元/桶,投资者将其视为油价飙升的代理标的。LNG-heavy的业务现金流可见性。

-

$SANTOS LIMITED(STO.AU)$ +0.94%:同样受益油价飙升与供应中断担忧,其多元化的澳亚生产基地可直接 leverage 高企的能源价格。强劲的自由现金流收益率吸引轮动资金。

-

$必和必拓公司(BHP)$ -5.7%:中国钢铁需求担忧与铁矿石价格疲软,叠加资金从多元化矿商轮动至纯能源标的。石油业务板块不足以抵消基础金属的下跌。

-

$力拓(RIO.AU)$ -0.62%:持续的中国房地产逆风压制铁矿石情绪,尽管其铝业务因能源成本通胀而具备部分对冲。逢低买盘限制跌幅。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ +0.62%:作为高股息金融避险标的在市场动荡中上涨,净息差改善预期提供稳定性。板块2026年跑输大盘后的相对价值猎取支撑涨幅。

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ +0.75%:资金涌向避险资产,青睐这家澳洲最大银行的 fortress balance sheet。稳定的派息记录吸引从波动资源股出逃的资本。

-

$COLES GROUP LTD(COL.AU)$ -1.73%: 市场担忧油价100美元+/桶将推升物流成本并侵蚀本已微薄的零售毛利。宏观不确定性 heightened 下消费者支出疲软的担忧加剧压力。

-

$WOOLWORTHS GROUP LTD(WOW.AU)$ -0.72%:类似地受柴油成本通胀担忧拖累,其广泛的配送网络面临冲击。相对于高斯的温和跌幅暗示更好的定价执行与成本管理韧性。

本周展望

1. 宏观因素 - 关键经济数据

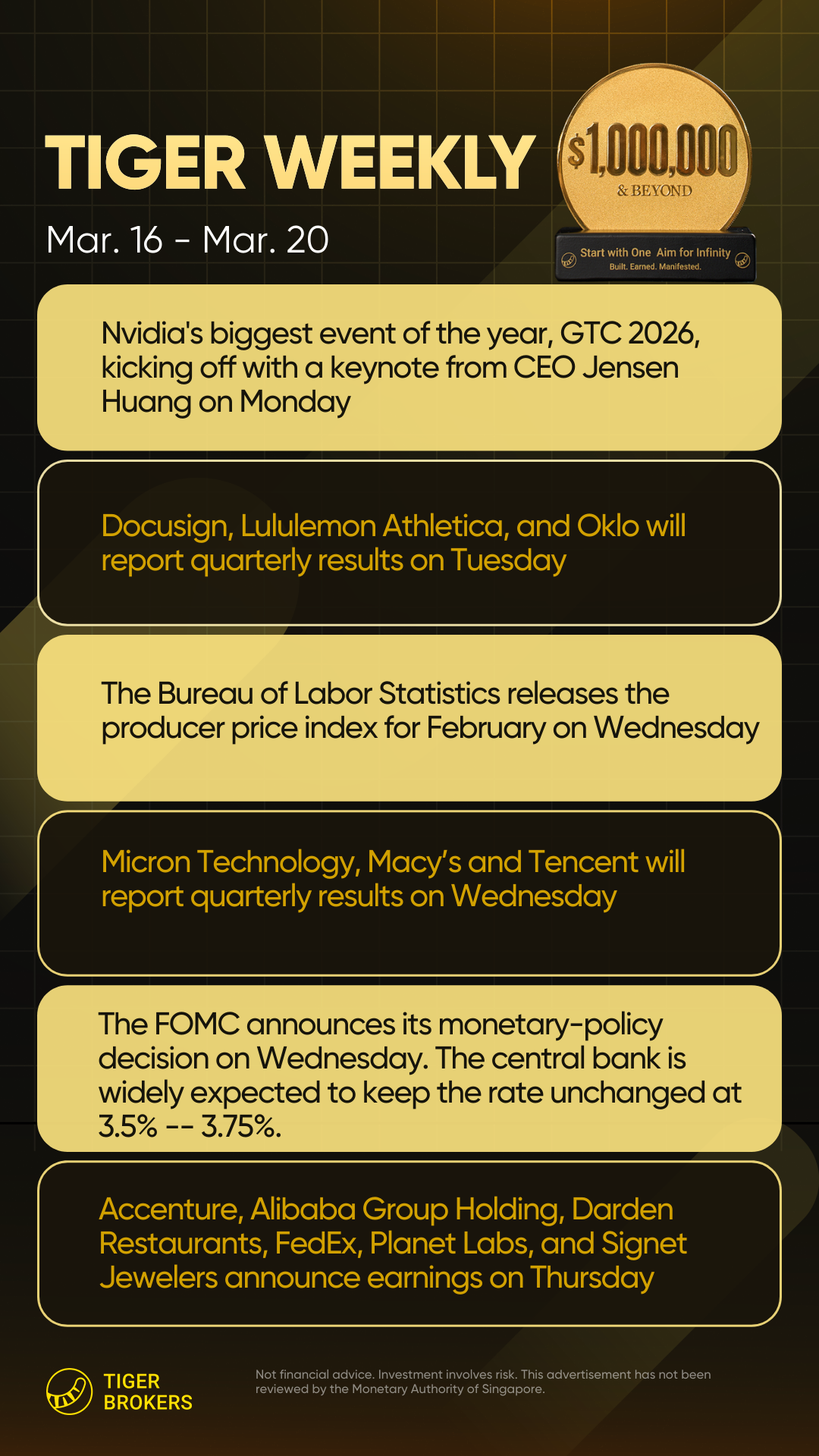

本周催化剂云集—— $英伟达(NVDA)$ AI叙事面临考验,美联储点阵图或释放鹰派信号,外加中国科技巨头 $阿里巴巴(BABA)$ 与 $腾讯控股(00700)$ 背靠背发布业绩,以及 $联邦快递(FDX)$(经济金丝雀)财报。

🔥 重磅事件:

-

周一: $英伟达(NVDA)$ GTC 2026开幕,CEO黄仁勋主题演讲

-

周三:FOMC利率决议(市场预计维持3.5%-3.75%不变)

📊 宏观数据:

-

周三:2月生产者物价指数(PPI)

2. 财报焦点: $腾讯控股(00700)$ 、 $美光科技(MU)$ 、 $联邦快递(FDX)$ 、 $阿里巴巴(BABA)$

值得关注的包括: $美光科技(MU)$ (半导体)、 $联邦快递(FDX)$ (经济先行指标)、 $阿里巴巴(BABA)$ 与 $腾讯控股(00700)$ (中国科技),以及零售/软件板块的 $lululemon athletica(LULU)$ 和 $Docusign(DOCU)$ 。

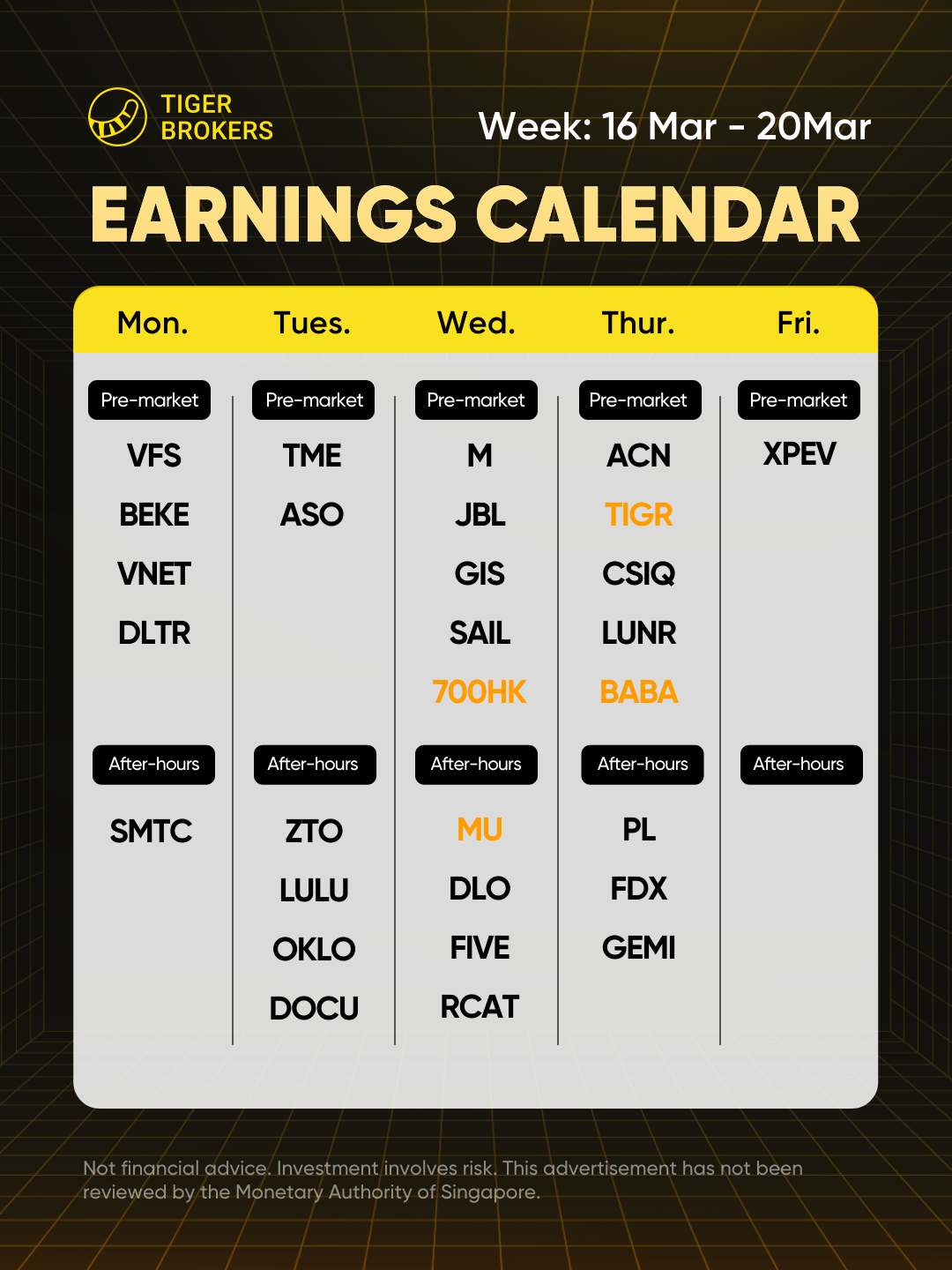

周一

-

盘前: $VinFast Auto(VFS)$ , $贝壳(BEKE)$ , $世纪互联(VNET)$ , $美元树公司(DLTR)$

-

盘后: $先科电子(SMTC)$

周二

周三

-

盘前: $梅西百货(M)$ , $捷普科技(JBL)$ , $通用磨坊(GIS)$ , $SailPoint Parent, LP(SAIL)$ , $腾讯控股(00700)$

-

盘后: $美光科技(MU)$ , $DLocal Limited(DLO)$ , $Five Below(FIVE)$ , $Red Cat Holdings Inc.(RCAT)$

周四

-

盘前: $埃森哲(ACN)$ , $老虎证券(TIGR)$ , $阿特斯太阳能(CSIQ)$ , $Intuitive Machines(LUNR)$ , $阿里巴巴(BABA)$

-

盘后: $Planet Labs Pbc(PL)$ , $联邦快递(FDX)$ , $Gemini Space Station Inc(GEMI)$

周五

-

盘前: $小鹏汽车(XPEV)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·03-16阅点赞举报