科技春晚GTC2026 下周开始,能看到哪些中国厂商的身影?

离GTC2026正式开幕不到一周。

作为全球AI算力与前沿技术的“风向标”,英伟达GTC大会的每一年迭代,都在折射全球科技产业的竞争格局与发展方向。从2025年到2026年,短短一年时间,中国企业在这场全球技术盛宴中的角色实现了从“生态参与者”到“核心赋能者”的跨越,与全球巨头同场竞技,甚至在部分细分领域实现了技术突破与份额领先。

从GTC2025、OCP全球峰会的生态亮相到GTC2026的开幕,我们有望一批中国公司用技术实力,勾勒出中国科技产业的崛起轨迹。

GTC2025:生态破局,中国力量初露锋芒

2025年的GTC大会,最具标志性的变化是英伟达首次设立“China AI Day”线上专场,这一安排背后,是全球科技界对中国AI技术落地能力的认可,也标志着中国企业正式成为全球AI生态的重要参与者。

中信建投研报称,2024-2025年全球液冷市场的主要参与厂商集中在中国台湾、欧美等地,面对持续高增的市场需求,同时伴随中国大陆厂商产品实力的增强,以及下游客户主体的丰富(包括芯片厂商、服务器/机柜/ODM厂商、CSP终端客户),认为中国大陆厂商的机会窗口在加大。

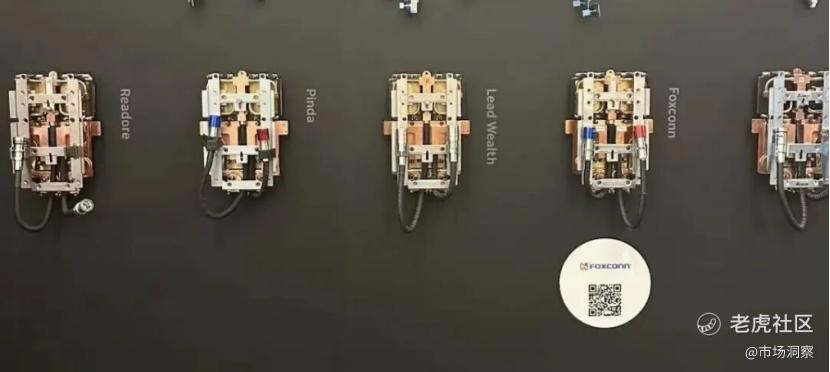

从OCP大会上英伟达展示MGX Ecosystem来看,富士康、立敏达(领益智造002600控股子公司)、英维克002837、lead Wealth(比亚迪电子00285.HK子公司)等A股上市公司位列其中,以及中国台湾厂商双鸿、AVC、台达电子等悉数产品。

GTC2026:全面崛起,中国公司主导细分赛道

如果说GTC2025是中国企业的“生态亮相”,那么2026年的GTC大会,中国公司则实现了“全面突围”。随着英伟达发布新一代GPU架构Rubin及技术预览Feynman,算力基建迎来革命性升级,而中国企业在CPO交换机、液冷、电源架构等核心配套领域,已成为全球供应链的关键力量。

液冷散热领域,随着Rubin Ultra单机柜功率突破2500W,液冷技术从“可选项”变为“必选项”,中国企业有望凭借研发能力和量产能力实现了“弯道超车”。

从核心产品价值量来看,据东吴证券研究测算,液冷系统价值量随芯片升级显著提升,以英伟达GB200与GB300 NVL72服务器为例,GB200 NVL72单机柜液冷模块价值量约7.46万美元,GB300 NVL72则提升至9.5万美元,增幅超27%,印证了芯片功耗升级带动液冷价值量快速增长的行业逻辑。

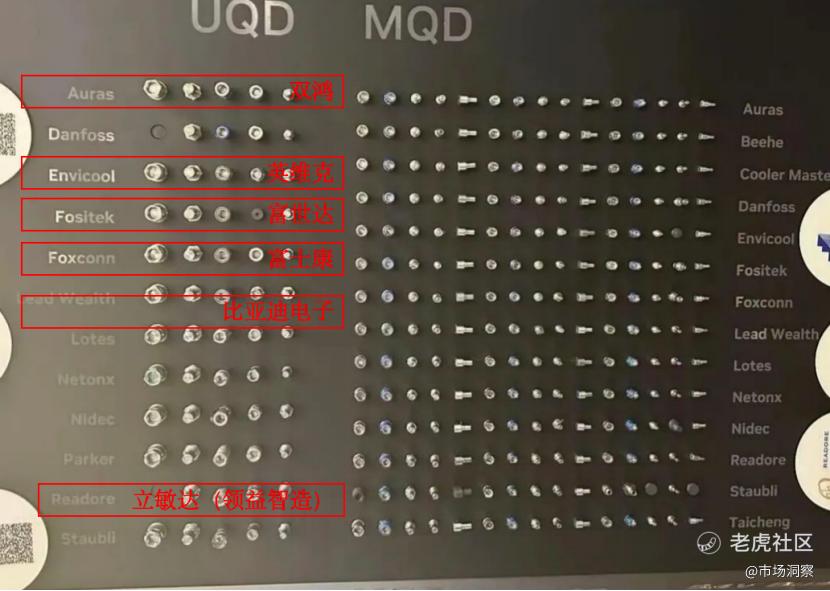

领益立敏达是英伟达AVL/RVL官方认证中国大陆公司拥有最多产品的公司,8款液冷核心产品(UQD快接头、MQD微通道冷板、Manifold分水器等)已进入批量供货阶段。

根据券商研报预测,其中立敏达主力供应的Liquid Cooling Plate冷板、Manifold歧管、液冷快拆连接器(UQD/NVQD)属于核心高价值环节,合计价值量约6万美元,占液冷价值量超60%。其中,Manifold+快速接头价值量占比达27%,冷板价值量高达达34%(GB200为24%、GB300为34%)。

加之领益智造在CDU(冷液分配装置)的能力,形成AI服务器液冷、热管理全产品100%覆盖。

英维克:2024年10月,英伟达在官网公布Blackwell GB200系统开发成果时,正式将英维克列入其MGX生态系统合作伙伴名单。同时,英伟达发布的GB200 NVL72架构合作伙伴列表中也包含了英维克,确认了英维克在液冷机柜和散热解决方案上的供应商地位。公开消息称,在CDU(冷量分配单元)领域已通过英伟达验证,后续有望实现订单突破。

从2025到2026:中国企业的进化与启示

从GTC2025到GTC2026,短短一年时间,中国企业的角色转变,背后是中国科技产业的持续迭代与突破,也折三大核心趋势。

其一,中国企业已从“AI应用落地者”升级为“算力基建赋能者”,在CPO、液冷、电源等核心细分领域,实现了技术突破与市场份额的双重领先,成为全球算力产业链不可或缺的重要组成部分;

其二,中国企业的生态参与度持续提升,从GTC2025的“专场亮相”到GTC2026的“核心赋能”,中国企业正从全球生态的“参与者”转变为“共建者”,与英伟达等全球巨头形成“技术互补、生态共赢”的格局。

从GTC2025到GTC2026,我们看到的不仅是一批中国公司的亮相与突破,更是中国科技产业的崛起与自信。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。