华天科技押注29.96亿,收购华羿微电真能扭转主业困局?

摘要:估值将迎重构?

来源:朝阳资本论

作者:没有坏玉米

来源:公司官网

国内封测行业第三大巨头华天科技(002185.SZ)正以一场关键重组回应市场的审视。

3月6日,公司拟通过发行股份及支付现金并募集配套资金的方式收购华羿微电100%股权的申请获深交所受理,交易对价29.96亿元。这不仅是华天电子集团内部的关联封测资产整合,更是一次战略意图明确的“补强式”并购。

透过交易表象,核心问题浮出水面:当华天科技2025年上半年扣非净利润亏损813万元、主营业务盈利能力持续承压之际,华羿微电却以三季度净利润超3000万元、环比增长80%的强劲表现给出答案。

将这家“设计+封测”一体化的功率半导体厂商注入上市公司,华天科技正试图补齐业务结构单一、盈利质量欠佳的短板,加速从单一封测代工厂向“封测+功率IDM”一体化布局的战略升级。

补齐三大短板,开启第二增长曲线

此次重组的战略动因,根植于华天科技自身业务结构的深层困境与华羿微电的差异化价值。

来源:公司官网

从业务结构看,华天科技长期以来聚焦集成电路封装测试,虽规模位列中国大陆前三、全球第六,但产品线高度集中,与行业头部厂商陷入同质化竞争。

而华羿微电作为陕西省半导体功率器件企业2024年度营收及市占率双料冠军,其功率器件业务恰好填补了这一空白——收购完成后,上市公司将形成集成电路与功率分立器件协同发展的封装测试布局。

增长动力的匮乏是另一个关键短板。

华天科技的传统模式以封测代工为主,增长动能受限于消费电子周期。

反观华羿微电,采用“设计+封测”双轮驱动策略,拥有以SGT MOS、Trench MOS为代表的高性能功率器件自有品牌,客户已覆盖比亚迪、大疆、新华三等头部企业。2024年其封测业务收入中,约40%的产品质量等级满足工业及汽车级标准。

这一“设计+封测”一体化能力,有望显著提升华天科技在汽车电子、AI服务器等高增长赛道的产品供给与客户服务能力。

盈利质量则是此次重组最现实的考量。

华天科技2025年上半年归母净利润2.26亿元,同比增长1.68%,但扣非后净利润为-813万元。更值得警惕的是,公司对非经常性损益依赖严重——仅上半年政府补助就高达3.36亿元。毛利率从2021年的24.61%降至2025年上半年的10.82%,显著低于封测行业复苏期水平。

与之形成鲜明对比,华羿微电2025年以来业绩持续向好,三季度净利润预计超3000万元,环比增长约80%。

南开大学金融发展研究院院长田利辉指出:“华天科技扣非净利润长期不佳,主营业务盈利能力弱,急需通过并购实现升级;收购华羿微电有望快速扭转盈利颓势,构建‘设计+封测’全链条闭环,直接撬动新能源车、光伏等千亿赛道。”

从“单兵作战”到“集团军”的全面升级

华天科技与华羿微电的整合并非简单叠加,而是技术、客户与产能三大维度的深度协同,有望实现“1+1>2”的化学反应。

技术协同层面,华羿微电的功率器件设计能力与华天科技的先进封装技术形成互补。

来源:公司官网

华天科技在集成电路封测领域积累了FC、TSV、SiP等先进封装技术,2025年上半年已完成2.5D/3D封装产线通线,FOPLP封装通过客户可靠性认证。

而华羿微电专精于功率器件封测,其CuClip封装技术与华天BGBM技术融合,将加速车规级功率模块开发,显著提升国内在高效能车规级功率模块封装领域的自主供给能力。

客户协同的价值同样显著。

华羿微电已实现车规级芯片直供比亚迪,并覆盖工业控制、储能等领域头部客户。华天科技则在集成电路封测领域积累了海思、紫光展锐等IC设计客户,并为蔚来、理想等车企提供封测配套服务。

整合后,双方可实现客户资源双向导入——华天科技借此切入新能源汽车供应链,华羿微电则可借助上市公司平台拓展更多头部IC设计客户。

这种协同将使华天科技从纯代工模式升级为“设计—封测”全方案提供商,有望实现从单纯加工费向系统级解决方案溢价的商业模式升级,显著提升单颗产品盈利空间。

产能与成本优化是第三重协同效应。

华天科技2025年上半年整体产能利用率约 85%,但LED、存储等部分传统产线利用率偏低,固定成本仍对盈利形成一定压力。

而华羿微电西安基地规划新增36亿块车规器件产能,全部项目达产后目标年产值60亿元。华羿微电的高增长订单可快速导入华天科技封测产线,提升整体产能利用率,降低单位成本。

苏商银行特约研究员张思远指出:“华羿微电‘设计+封测’模式可提升华天科技封装产能利用率,降低单位成本。”

从“代工厂”到“IDM厂商”的逻辑重构

此次重组对华天科技最深远的影响,在于估值体系的重构与行业高景气周期的叠加效应。

来源:华天科技重大资产重组报告书(申报稿)

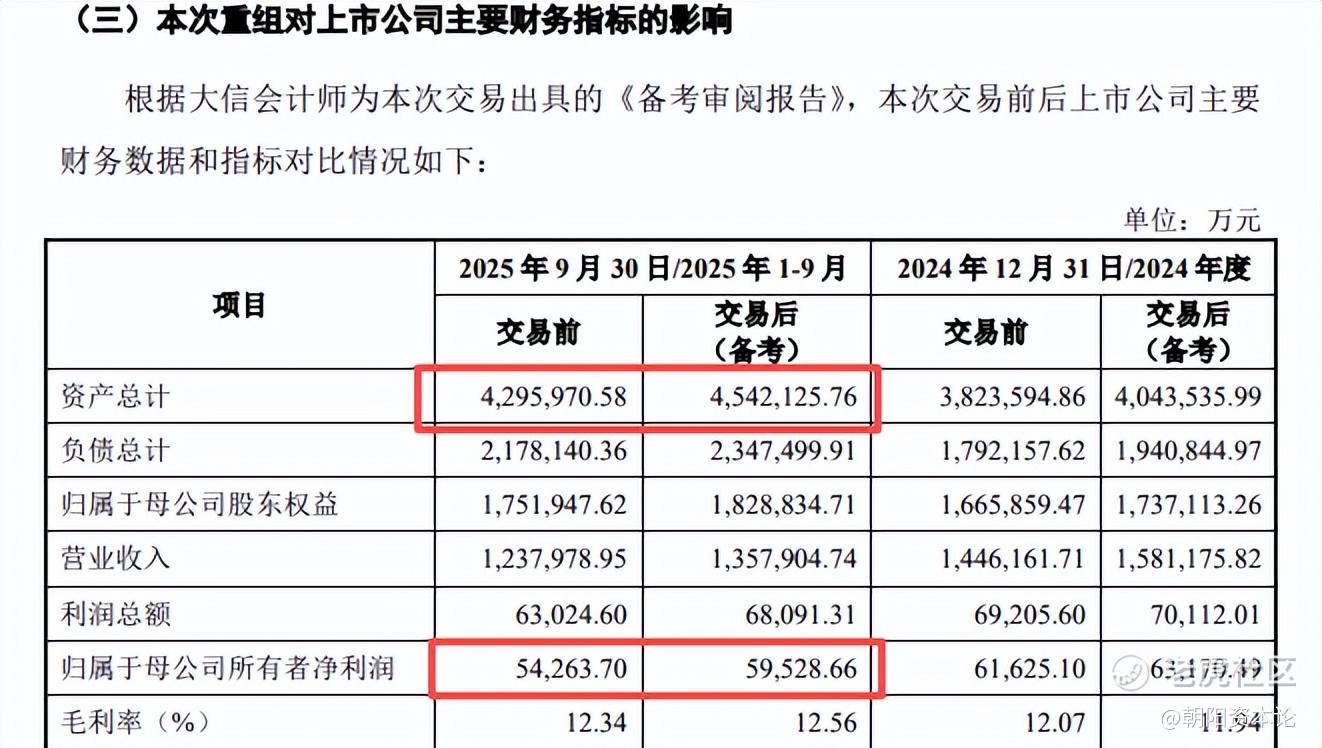

短期来看,财务指标的改善立竿见影。根据备考数据,交易完成后上市公司2025年1-9月总资产从429.6亿元增至454.2亿元,归母净利润从5.43亿元增至5.95亿元。

更重要的是,华羿微电强劲的盈利能力将显著增厚上市公司整体盈利——2025年Q3净利润超3000万元,备考数据已充分体现并表效应,整体盈利质量明显改善。

然而,市场关注的核心问题在于:整合完成后,华天科技应被如何定价?

重组前,市场将其视为重资产、强周期的封测代工厂,估值锚通常在10-20倍PE。重组后,随着功率半导体IDM业务的注入,公司业务兼具了成长性(新能源/AI)和技术壁垒(自有品牌),市场有望从纯封测代工估值(10-20倍PE)向封测+功率IDM混合估值体系切换,参考行业可比公司,估值中枢有望上移至25-30倍区间。这种估值逻辑的切换,将为市值打开全新空间。

更大的成长空间来自功率半导体行业的结构性景气周期。

2026年开年,功率半导体行业迎来新一轮涨价潮:无锡新洁能对MOSFET产品提价10%起,华润微全系列微电子产品涨幅最低10%,士兰微亦对小信号器件等提价10%。推动涨价的并非短期因素——封装成本**小功率器件总成本70%-80%,铜、铝等原材料价格持续上行;同时,台积电、三星等将8英寸产线转向CIS、电源管理等高毛利产品,功率器件依赖的成熟制程供给持续紧张。

更关键的是需求结构的变化:AI服务器功耗是传统服务器的数倍,单台AI服务器功率器件价值量从6-7美元跃升至30-50美元,正在重塑供应侧需求。

国产替代的大趋势也为此次整合注入长期动力。行业预期2025年功率半导体整体国产化率有望接近50%;当前车规级IGBT等高端器件国产化率约48%,进口依赖度仍超50%,替代空间超千亿级。

此次收购是2025年A股半导体领域重要的垂直整合并购案例之一,反映国内产业链从“单点突破”转向“垂直整合”的战略升级。

当然,风险与机遇并存。最大隐忧在于高溢价收购(溢价166%)产生的约18亿元商誉减值风险。

华羿微电历史业绩曾大幅波动(2022年归母净利润-4320.92万元),虽2025年业绩显著回暖,但若未来未达2026-2028年归母净利润承诺(分别不低于1.39亿元、1.66亿元、1.89亿元),巨额商誉将对利润形成重大压力。

整合进度、车规级产品落地、产能利用率提升与毛利率改善,将是验证此次重组价值的核心观察点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。