企查查闯关IPO、合合信息冲港股,还有资金愿意买单吗?

摘要:现金牛叙事or AI溢价估值

作者:江夏

来源:朝阳资本论

2026年开年,商业数据赛道迎来两位头部玩家的资本大动作。

一方面,合合信息在登陆科创板不足一年半后,于今年1月更新港股IPO招股书,重启“A+H”双重上市进程,募资将重点投向AI核心技术研发;另一方面,企查查的A股主板IPO也在稳步推进,2025年12月披露首轮审核问询函回复。

两家企业的财务数据均展现出这条赛道的“造血能力”。合合信息2025年业绩快报显示,全年实现营业收入18.10亿元,同比增长25.83%;归母净利润4.54亿元,同比增长13.39%。

企查查招股书则披露,2022年至2024年营业收入从5.18亿元增至7.08亿元,扣非净利润从1.62亿元增至2.98亿元,综合毛利率长期维持在87%以上,2025年上半年进一步攀升至90.74%。

当一家“现金牛”企业叩响A股大门,另一家AI应用龙头加码港股,商业数据赛道未来是否还值得长期看好?

“数据茅”企查查和合合信息的“AI+”

同样是商业数据服务商,企查查与合合信息走出了两条不同的成长路径,二者的差异,折射出商业数据赛道的多元可能。

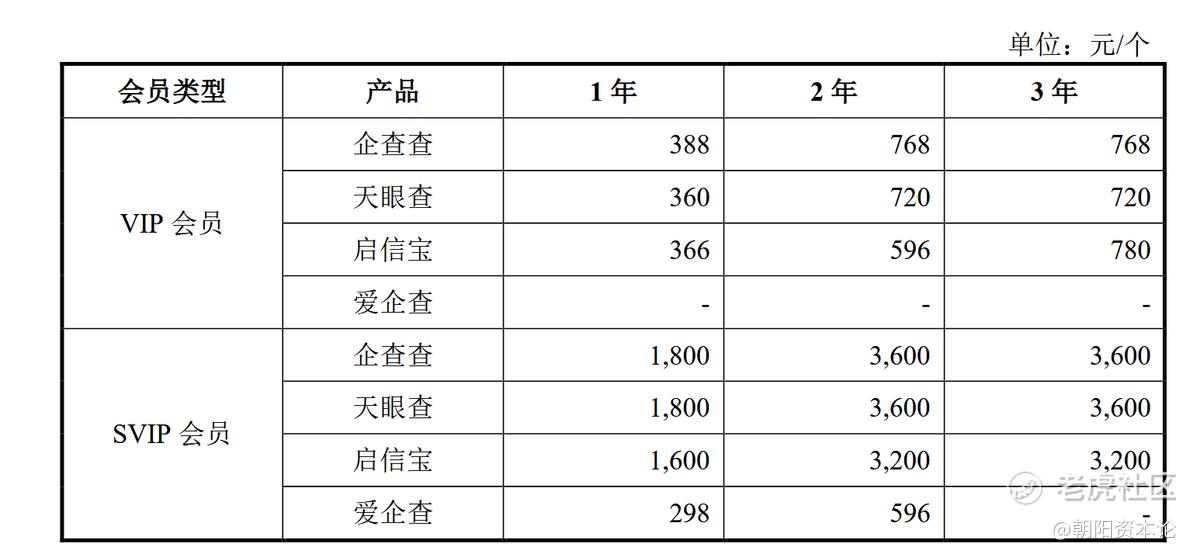

企查查的业务模式可以概括为“数据搬运+加工变现”。公司依托政府部门、司法机关等公开数据,通过清洗、整合后向用户提供付费查询服务。其核心竞争力在于规模效应:截至2025年6月,企查查累计注册用户突破1.5亿,月活跃用户超8000万。2022年至2024年,付费用户数从90.62万增至104.80万,ARPPU稳定在597元左右,2025年上半年升至624.01元。

C端会员收入构成了企查查的“现金牛”。2024年,C端会员收入达5.44亿元,占总收入的76.87%。但由于付费用户基数仅占注册用户总数的约0.7%,增长空间依然可观。更重要的是,这套模式的边际成本趋零,毛利率得以长期维持在87%以上,2025年上半年达到90.74%,“数据茅”的称号由此而来。

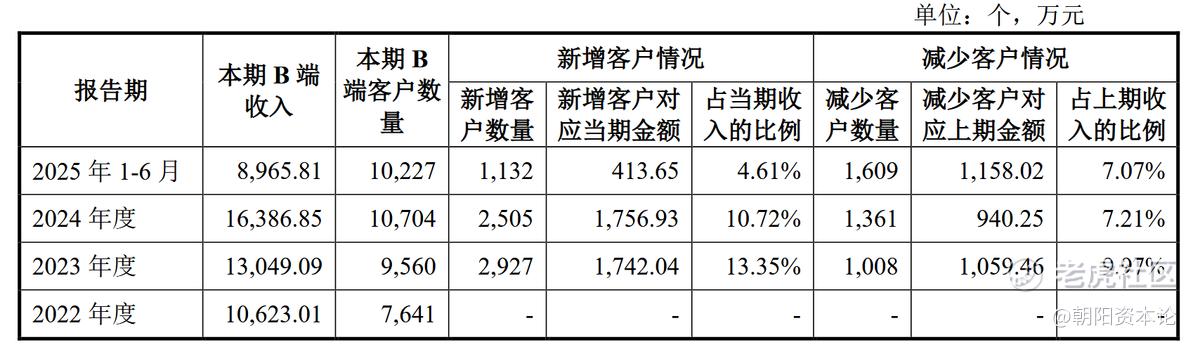

值得注意的是,B端业务正在成为第二增长曲线。2022-2024年,B端会员收入复合增长率33.39%,数据接口服务复合增长率28.25%,均高于C端增速。

合合信息的业务结构则更为多元呈现出“C端为主、B端为辅”的格局。

2025年前三季度,智能文字识别C端产品(扫描全能王等)贡献81.65%营收,商业大数据B端产品及服务占比9.44%,商业大数据C端产品(启信宝)仅占3.48%。换言之,启信宝在合合信息的业务版图中占比不足一成,公司的增长引擎更多来自AI文字识别的C端变现。

这也解释了合合信息为何在登陆科创板不足一年半后便冲击港股。

2025年业绩快报显示,公司营收同比增长25.83%,但净利润增速13.39%略低于营收增速。在AI技术加速迭代的背景下,公司需要更多资金投入研发,巩固其在多模态文本智能领域的技术壁垒。

资金还看好商业数据赛道吗?

目前,企查查IPO进程还处于首轮问询回复阶段,合合信息则在招股书失效后二次递表港股。当两家“不差钱”的玩家都希望借由资本市场赶上AI浪潮的时候,资本还愿意买单吗?

先看行业数据。

据灼识咨询统计,中国企业信息查询服务行业C端市场规模由2017年的3亿元增至2024年的22亿元,复合增长率30.7%;B端市场规模由10亿元增至31亿元,复合增长率17.1%。

整体来看,算是天花板比较低的垂直赛道。但是如何切换到山个月信息服务来看,盘子就更大了。

Research and Markets数据显示,全球商业信息服务市场规模将从2025年的2039.5亿美元增至2030年的3103.9亿美元,复合增长率8.7%。

如果企查查成功上市,市场会给出何种估值?

结合合合信息科创板上市后的表现,还是可以保有期待。

公开信息显示,合合信息自2024年9月科创板上市以来,股价表现可圈可点。截至2026年3月8日,公司股价收于198.63元,动态市盈率59.40倍,总市值278.08亿元。以2025年净利润4.54亿元计算,静态市盈率约61倍。

这一估值水平,反映出市场对其AI技术溢价和增长前景的认可。

参考合合信息,企查查的IPO定价存在想象空间。

企查查IPO前最后一轮融资估值达85亿元,以2024年净利润3.17亿元计算,对应市盈率约26.8倍。若以2025年上半年净利润1.72亿元年化估算,动态市盈率约24.7倍。对照合合信息的59倍市盈率,企查查的估值仍存在上行空间。

但两者的估值逻辑存在本质差异。

合合信息享有“AI技术溢价”,而企查查目前更多体现“现金牛溢价”,能否实现估值跃迁,取决于两个变量:一是B端业务能否真正成长为第二曲线,二是AI研发投入能否转化为产品升级。

企查查本次IPO募资15亿元,将重点投向C端与B端产品研发、多维大数据库升级及人工智能研发。公司已备案“知彼阿尔法”商查大模型,试图从“信息搬运工”升级为“智能决策中枢”。

从行业趋势看,这一方向符合竞争核心。当前头部平台已从单纯的“信息查询”向“智能分析”转型,水滴信用的MCP系统、启信宝的AI引擎均是例证。

如果企查查能通过AI赋能成功提升B端市场及SVIP用户的客单价,在90%毛利率的杠杆作用下,新增收入将高效转化为利润。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。