记录思考:精读《美国货币史》之三十六

5.2 战时和战后的通货膨胀——总论——续

理论逻辑之一:在金本位条件下,资本输入导致美国相对于其他金本位国国家较高的价格水平,资本输出导致相对较低的价格水平。

有关资本输入与输出与价格水平,与98年前后泰国的经济运行的逻辑是实质性类似的。这个大家都很熟悉。

理论逻辑之二:在非金本位条件下,如果价格随汇率波动而变化,资本输入与输出,与价格的关系是同样的逻辑。

核心事实:在一战的早期,美国输出资本,并且价格水平相对较低。

内部机制是:一是,黄金流动与价格水平变动具有不一致性,就是传统视角下,黄金流动与价格水平变动具有一致性;二是,黄金流动与资本流动也缺乏一致性,两者反向运行。这就出现了负负得正的结果。

我换个表述吧,资本流动对冲了黄金流动的效果,总体上,出现了美国资本输出,价格相对较低的结果。

协约国把国内资源用于战争,而不是出口,所以协约国以外币计价的价格相对较高。更为稀缺,就更高价格。

英镑兑美元汇率波动

1、战争爆发时,英镑兑美元迅速攀升至7美元/英镑,然后在1915年9月回落至4.5美元/英镑,在1916年1月被英国政府稳定在4.76 7/16美元/英镑。

如何实现稳定汇率的呢?采取官方或者非官方的措施限制英国居民交易外汇。【是吧,市场和计划都是手段,战略目的才最重要,如果这个点都想不明白,那是经济学理论白学了】

英镑先是升值,后是贬值,2026年3月6日,英镑兑美元是1.33,100年时间贬值了好多啊。

2、英国政府的汇率管制措施作用有限。弗里德曼认为,即便管制措施更严格,更广泛,如果英国国内价格水平严格偏离了与资本+黄金流动相匹配的水平,英国能否保持固定汇率,还是值得怀疑的。【这个判断就牢记于心吧,干咱们这行,有些话要深入到灵魂深处】

大家想想索罗斯的英镑阻击战。【投资这个工作,我总觉得,应该是95%的时间在读书、思考,5%的时间在下单子,不能反过来;当然了,极个别极具盘感的超级天才型交易员除外,这些超级天才,只要在交易台上,就能赚钱,看图和成交数据就行,不用学习理论,也不用长期思考,这是老天爷赏饭吃】

法国法郎兑美元汇率

弗里德曼描述了一下数据,未有展开分析,略过。

资本流动与汇率

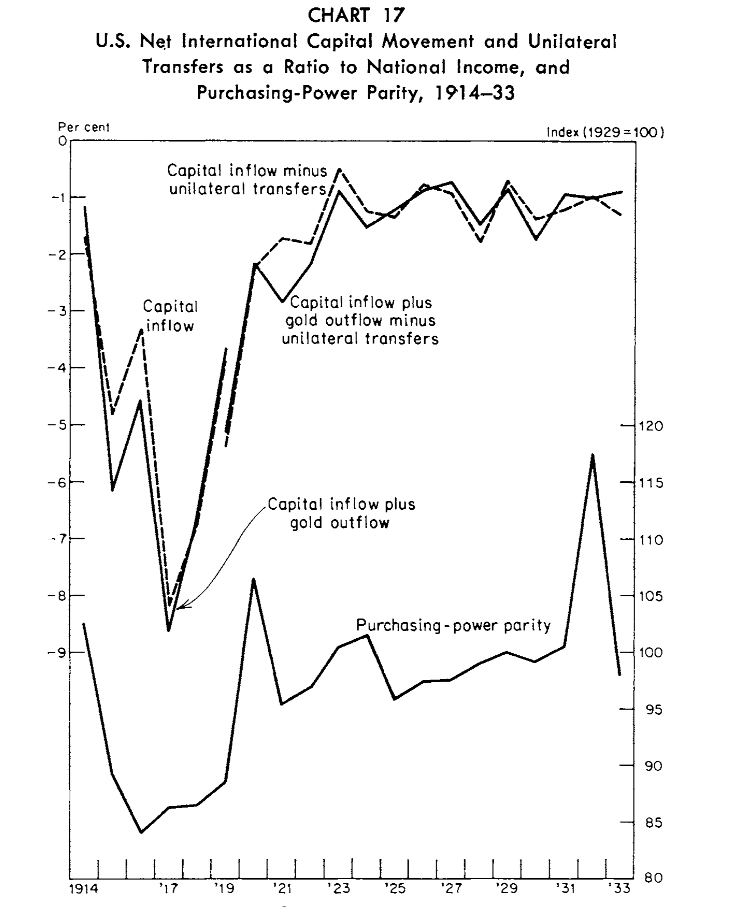

图17表明,资本和黄金流动的和,与,购买力平价之间的关系是稳定的。流入,价格相对高,流出,价格相对低。

(1)美国资本流出与黄金流入的总和,达到了1860年以来的最高水平。

(2)相对于国民收入,资本与黄金流动的规模在战争大部分时间里,是1873年以来任何年份的两倍以上。

这都说明,战争的影响非常大,所以说是美国国运兴隆的。【看看中国2020年至2025年贸易顺差;看看居民部门存款的年度增量;人心,有时是穷乐,越穷越乐;家里有个千把万的人最焦虑】

理论逻辑之一:即使没有汇率管制,美国大量的资本输出,到英国和法国,也能导致英国、法国物价相对于美国物价更高。

理论逻辑之二:没有汇率管制,物价自动调整,美国大量的资本输出,会让英国和法国的本币汇率更高一些,英国和法国本币升值一些。

And without the combined effect of capital exports from and gold shipments to the United States, it is doubtful that exchange controls alone would have enabled Britain and France to reduce imports sufficiently to keep both internal prices and the dollar price of their currencies at the levels that prevailed.

如果没有资本输出与黄金流向美国这两者的共同作用,仅靠外汇管制本身,恐怕难以让英国和法国足够地削减进口,从而同时将国内物价和其货币的美元汇率维持在当时的水平。

这句话特别绕,特别的学术。

【我的理解,通俗的,如果美国不把借钱给英国、法国,只是依靠外汇管制,英国和法国通过消减进口来让购买力平价与汇率相匹配,那可是太难了】

然后,就是,如果美国不借钱给英国和法国,结果是要么汇率崩溃,要么物价崩溃。

【这些年,大家总是说,守资产价格,还是受汇率,也是这个大的范畴大逻辑】

理论逻辑之三:简言之,官方设定的英镑美元汇率,法郎美元汇率,要与购买力平价相匹配,否则难以长期持续,除非有长期能够持续的对冲性的资本流动。【这句话也需纳入自己的常识库】

弗里德曼给出的结论性解释

1、资本与黄金流动:主要指的就是美国向英法提供的巨额贷款(资本输出),以及英法为支付货款而流向美国的黄金。

2、解释高物价:巨额资本流入,意味着英法国内有更多货币追逐相对短缺的战时物资,自然会推高物价。

3、解释稳汇率:这笔资本(美元)直接增加了外汇市场的美元供给,支撑了英镑和法郎的汇率。

【我给出一个更好理解的解释范式,我们把英国、法国看成宽美元信用的主体和载体,在一战期间,是英国和法国宽了美元的信用,就是美国商业银行扩表,由此支撑了英国、法国的美元需求,购买美国货的需求,进而支撑了英镑、法郎的美元汇率;总体结果上,由于美国借很多钱给英国、法国,所以英国法国国内物价高一些,然后英镑、法郎的美元汇率也稳定住了】

【弗里德曼的计量模型,表明,资本流动已经对当时的英法高物价和汇率稳定具有极强的解释力,不考虑外汇管制这个变量,就能在模型上说得通】

通过以上的学习,我们记住一点——资本流动(具体的流动方式要搞清楚)对汇率和物价具有极为重要的影响。

2026年3月6日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。