迈威尔Q4全面超预期,FY2028营收指引$150亿:ASIC牌桌上的隐性赢家

EPS $0.80超预期$0.01,Q1指引$24亿碾压共识,盘后涨14.67%——但定制芯片的Alchip风险被严重忽视

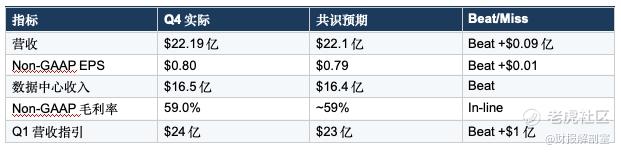

$MRVL Q4 FY2026核心结论:营收$22.19亿(+22% YoY),Non-GAAP EPS $0.80超共识$0.01,数据中心收入$16.5亿占比74%创纪录。真正引爆盘后14.67%涨幅的不是Q4本身,而是FY2027指引从$95亿上调至接近$110亿、FY2028首次给出$150亿目标+EPS远超$5。但多头必须正视三个问题。

第一,定制芯片的AWS份额在流失

FY2026定制芯片收入$15亿,翻倍增长。FY2027指引仅"20%+"。AWS 2026年capex同比+50%,迈威尔ASIC增速却只有不到一半——差距的原因是Trainium 3大单已转向Alchip。迈威尔目前服务的是Trainium 2.5中期改版,而非最新一代。管理层用"50+设计机会、20+设计胜出"来粉饰,但核心大客户份额下滑是事实。Susquehanna直言定制芯片长期收入流"仍值得商榷"。

第二,毛利率在恶化,不是改善

Non-GAAP毛利率Q4为59.0%,环比降50bps。原因清楚:低毛利定制ASIC占比持续提升。管理层没有给出毛利率改善的时间表。如果FY2027定制ASIC和光互连同时放量(两者增速分别20%+和50%+),混合毛利率大概率继续下行至58%区间。这对EPS扩张的支撑力度会打折扣。

第三,$150亿FY2028指引——里面有多少是收购"画饼"?

管理层在12月电话会给的FY2028指引是$130亿,三个月后上调$20亿至$150亿。上调的核心驱动力是"互联业务订单和积压更好、客户供应规划更清晰"。听起来合理,但需要注意:Celestial AI和XConn两笔收购短期无收入贡献,实质性拉动要到FY2028。换言之,$150亿中有相当一部分依赖尚未交付产品的收购标的。

关键数据对照

股价:RSI超卖反弹+跳空缺口,交易者怎么看?

财报前$75.68收盘,RSI(14日)仅18.06——严重超卖。过去3个月跌19%,52周高点回撤26%。5日/50日/200日均线全部压制,Investing.com技术评级"强卖出"。

盘后跳空至$86.78(+14.67%),一次性收复200日均线$75.46和50日均线$73.00,逼近60日均线$84.26上方。期权市场此前定价的隐含波动是±12.44%(周度),实际涨幅14.67%超出预期。

关键位:支撑$75.5(缺口下沿/200日线),第一阻力$85.3(Fibonacci),第二阻力$88.6。若周一开盘站稳$84+,技术形态从"下降通道"切换为"底部跳空突破"。若回落$80以下,盘后涨幅大概率只是空头回补脉冲。

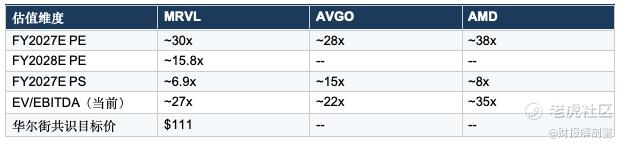

估值:折价明显,但折价有道理

盘后价$86.78 vs 共识目标价$111,仍有28%上行空间。33位分析师"买入",0位"卖出",最高目标$150。但折价存在合理性:客户集中度风险+毛利率下行+ASIC份额流失+大中华区43%收入的出口管制敞口。PEG为0.62(<1通常视为被低估),Beta 1.98意味着大盘下跌时迈威尔跌幅接近2倍。

前瞻判断

FY2027每季度环比增长、Q4突破$30亿的指引意味着增速逐季加速。光互连(特别是1.6T和CPO)是最大催化剂。短期催化充分——GTC大会3月16日+Q1指引超预期。中期看$95-$100需要毛利率拐点配合。

交易策略:如果周一跳空高开后能在$84-$85构建支撑,短线看$88-$90。若开盘即冲高回落跌破$80,说明盘后涨幅被short-covering主导,等$75-$76再考虑介入。中线持有的核心观察指标:(1)Q1毛利率能否企稳59%+;(2)GTC大会有无新客户ASIC设计胜出公告。

争议点留给市场:如果AWS继续把下一代XPU大单给Alchip,迈威尔"50+设计机会"的故事还能讲多久?FY2028的$150亿里,有多少是Celestial AI的"未来收入"在今天就被定价?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。