Credo Technology(CRDO)2026财年Q3财报前瞻:AI互联龙头的增长韧性与潜在挑战

$Credo Technology Group Holding Ltd(CRDO)$

Credo Technology作为AI数据中心高速互联解决方案核心供应商,深度绑定全球AI基础设施建设周期,其2026财年第三季度财报将于今日美股盘后发布。公司此前已公布初步营收数据,大幅超出市场预期,本次财报将聚焦盈利质量、客户结构、产品多元化及长期指引,成为判断公司成长持续性的关键依据。

一、Q3核心财务预期:营收高增,盈利韧性待验证

-

营收规模再创新高

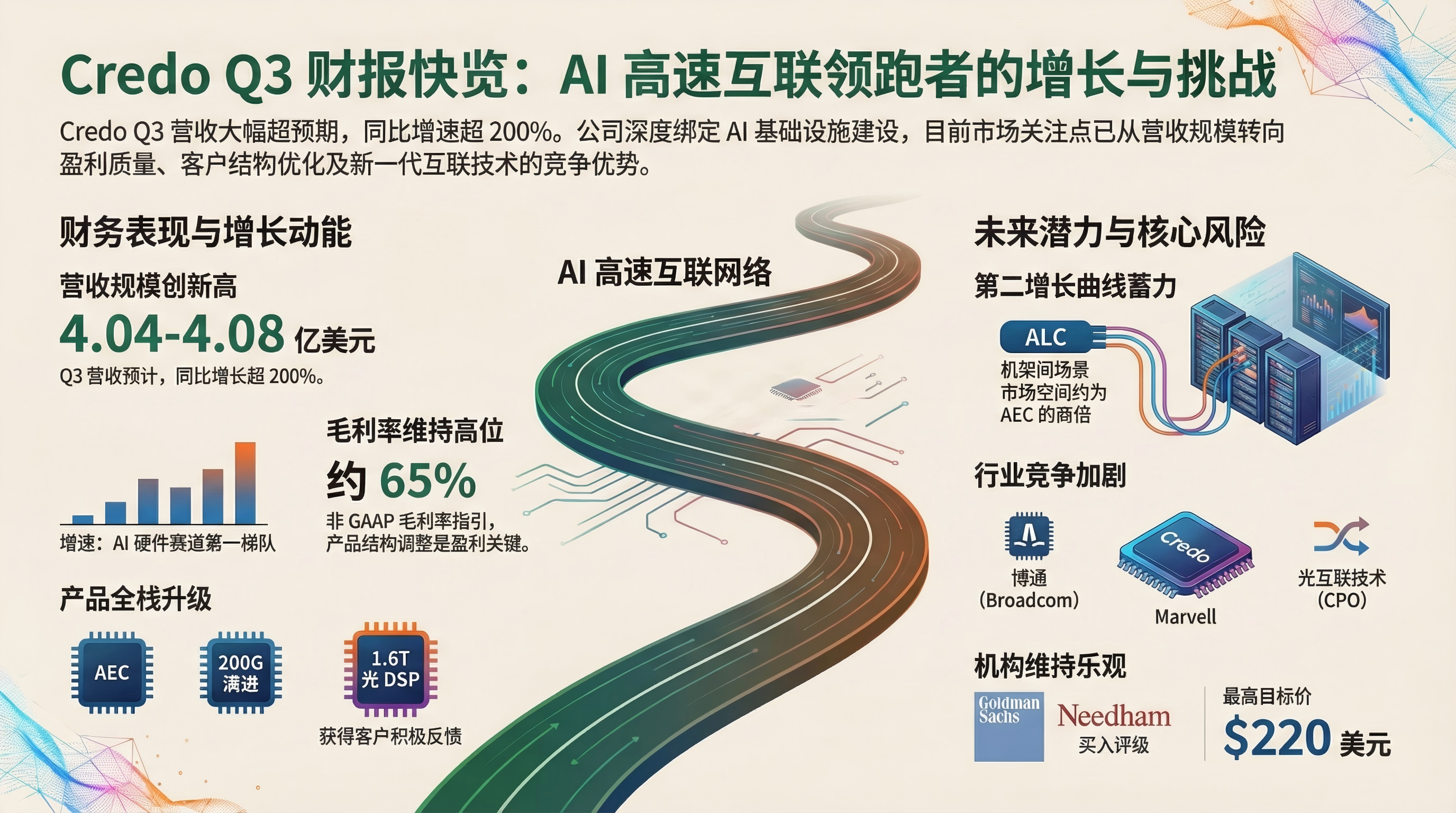

公司初步披露Q3营收区间为4.04亿-4.08亿美元,同比增长超200%,显著高于此前3.35亿-3.45亿美元的指引,也远超市场一致预期。本轮高增核心由有源电缆(AEC)、高速重定时器与SerDes芯片需求驱动,头部云厂商AI集群扩容带来持续订单支撑。同时公司预告Q4财季营收将实现环比中个位数增长,全年营收同比增速有望维持200%以上。

-

毛利率水平成关注焦点

公司此前给出Q3非GAAP毛利率指引中值约65%,上一财季该指标为67.7%。本次需重点关注毛利率变动原因,包括产品结构调整、快速交付成本、原材料价格波动等因素影响,盈利稳定性将直接影响市场估值判断。

-

运营与现金流健康度

AI硬件赛道订单交付节奏加快,需关注应收账款周转、经营现金流表现,同时跟踪研发与销售费用投放节奏,判断公司在高增长阶段的费用管控能力。

二、增长核心逻辑:AI互联刚需,产品矩阵持续完善

Credo的成长底层逻辑是AI算力集群对高速、低功耗、高可靠连接方案的刚性需求,公司已形成全栈互联产品布局:

-

核心产品放量

有源电缆(AEC)作为主力产品,完成从100G向200G per lane升级,成为AI机架内短距连接首选方案;高速芯片业务(Retimer、光DSP)持续突破,Bluebird 1.6T光DSP获得客户积极反馈,打开长距互联增量空间。

-

新兴业务蓄力

ZeroFlap光收发器、ALC有源LED电缆、OmniConnect内存互联方案逐步推进,其中ALC技术可实现30米传输,覆盖机架间互联场景,市场空间约为AEC的两倍,有望成为第二增长曲线。

-

客户结构优化

公司已进入全球前五超大规模云厂商中的四家,单家客户收入占比超10%,第五家客户已开始贡献初始收入,客户集中度风险较此前有所缓解,订单抗波动能力提升。

三、核心风险:周期、技术与竞争三重压力

-

行业周期波动风险

AI基础设施投资已进入周期后期,头部云厂商资本开支增速预计逐步放缓,市场提前12个月定价周期变化,或对公司短期增长预期形成压制。

-

技术路线替代压力

数据中心互联存在“铜光之争”,长期来看CPO、LPO等光互联技术推进,可能对铜基连接方案形成替代;尽管短距场景铜缆仍具成本与功耗优势,但技术迭代节奏需持续跟踪。

-

竞争格局加剧

博通、Marvell等巨头凭借全产业链优势挤压市场份额,Astera Labs等新兴厂商在细分芯片领域形成竞争,产品价格与份额争夺或加剧盈利压力。

-

残余客户集中风险

尽管客户多元化推进,但单一核心客户仍贡献较大收入比例,其订单调整、付款政策变动仍会对公司业绩产生显著影响。

四、估值与市场展望

当前公司估值处于相对高位,但高成长属性提供支撑:动态PEG指标低于行业中位数,意味着业绩增长可部分消化估值压力。多家机构维持乐观判断,高盛首次覆盖给予买入评级,目标价165美元;Needham维持买入,目标价220美元,认可公司在AI互联赛道的龙头地位。

短期股价波动受财报毛利率、客户进展、FY2027指引影响;长期成长取决于产品多元化、光铜协同布局及客户拓展进度。

五、总结

Credo Q3财报已锁定营收高增,核心看点转向盈利质量、客户多元化、新产品落地节奏。公司作为AI互联硬件刚需标的,短期受益AI基建红利,长期需通过技术迭代与客户结构优化对冲周期与竞争风险。本次财报若能释放积极的长期指引,将进一步验证公司成长确定性;若毛利率承压或客户进展不及预期,或引发短期估值调整。

整体来看,公司仍处于AI互联赛道红利期,在风险可控前提下,具备持续成长潜力,是AI硬件领域值得重点跟踪的标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MontagueWatt·03-02CRDO财报高增稳了,但毛利率别崩啊!点赞举报

- Lydia758·03-02阅点赞举报

- 美股收割机2025·03-02别奶点赞举报