5.89亿美元新蓝海!轨道探伤系统市场未来七年稳健增长可期

轨道探伤系统市场概述

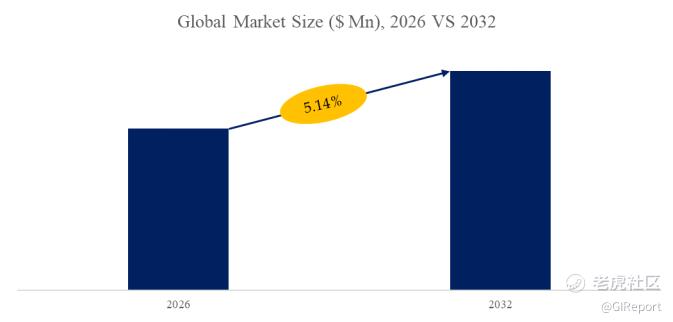

在全球铁路运输安全标准持续升级与轨道交通网络快速扩张的双重驱动下,轨道探伤系统市场正经历从“定期检修工具”向“智能运维核心装备”的战略性转型。据Global Info Research(环洋市场咨询)最新数据,2025年全球市场规模已达4.17亿美元,预计2032年将稳步攀升至5.89亿美元,2026-2032年间的年复合增长率(CAGR)为5.14%。这一增长主要受三大核心因素支撑:全球高速铁路与城市轨道交通运营里程持续增加带来的存量检测需求扩张、重载铁路对钢轨疲劳裂纹等安全隐患“零容忍”的刚性运维要求,以及多模态融合检测技术突破推动的装备迭代升级。然而,2025年美国关税政策调整对精密检测设备进口的限制,叠加各国供应链安全战略的强化,正引发全球轨道探伤系统产业格局的深刻重构。本报告基于全球贸易政策变化与无损检测技术融合趋势,解析技术路线演进、竞争格局分化与区域市场特征,为企业战略调整提供决策参考。

轨道探伤系统是利用无损检测技术(Non-Destructive Testing, NDT),对铁路轨道(包括钢轨、焊缝、道岔等)进行内部及表面缺陷检测的专用设备或系统。其核心目标是通过非破坏性手段识别轨道的裂纹、气孔、夹杂、磨损等缺陷,预防因轨道断裂引发的脱轨、翻车等重大事故,保障铁路运输安全。

图. 轨道探伤系统,全球市场总体规模

来源:Global Info Research(环洋市场咨询) 设备研究中心

技术特性与产品分类

轨道探伤系统的核心价值在于通过非破坏性手段,精准识别钢轨内部及表面的疲劳裂纹、核伤、焊接缺陷及轨头剥离等安全隐患,从源头防范断轨风险。其技术演进呈现三大趋势:一是多模态融合检测,单一传感技术难以兼顾表面与内部缺陷的同步高精度检出,电磁声换能器(EMAT)与涡流、激光超声的混合架构成为技术主流;二是高速化与非接触化,传统接触式超声探头受制于检测速度上限,激光超声及空气耦合技术将检测时速提升至60英里以上,大幅减少天窗占用时间;三是智能化诊断,通过深度学习算法对海量检测数据进行实时特征提取与缺陷分类,实现从“检出缺陷”到“预测寿命”的能力跃迁。

从产品类型看,超声波探伤系统仍为市场基石,凭借其对内部埋藏缺陷的高灵敏度,在高铁正线及重载铁路主通道检测中占据主导地位;涡流探伤系统擅长表面及近表面裂纹检测,在城市轨道交通短周期、高频次检测场景中应用广泛;电磁声换能器(EMAT)系统与激光超声系统作为新兴技术路线,虽当前市场份额有限,但凭借非接触、无需耦合剂的独特优势,正成为下一代高速探伤装备的竞争焦点。

按应用场景划分,高速铁路是技术要求最高、设备迭代最快的细分市场,对探伤系统的分辨率、检测速度及数据融合能力提出严苛标准;重载铁路侧重对滚动接触疲劳、轨头剥离等损伤的长期追踪能力,对设备的耐用性与信号稳定性要求更高;城市轨道交通则呈现“高频次、短窗口、多制式”的特点,催生了轻量化、模块化及智能化运维平台的需求。

关税政策与供应链重构

2025年美国对进口精密检测设备及相关电子组件的关税调整,对全球轨道探伤系统产业产生结构性影响:一是成本传导与本土化倒逼。核心传感器、高频超声收发模组及高功率激光器件的进口成本显著上升,迫使北美集成商加速本土供应链培育,部分头部企业已启动关键模块的内部自研或与本土半导体厂商的联合开发。二是技术替代窗口打开。欧美厂商在巩固高端市场的同时,将中低端探伤设备及标准化零部件的制造向中东欧、墨西哥及东南亚地区转移以规避关税壁垒,而中国及部分新兴经济体厂商则凭借显著的成本优势与不断提升的整机可靠性,在亚非拉新建铁路及既有线改造市场中加速替代。三是供应链韧性战略前置。各国铁路运营机构在设备采购中开始将“供应链安全”与“技术先进性”并列为核心评价指标,区域化生产、多源供应及关键部件备货周期成为招标评审的重要考量,这一趋势正在重塑全球轨道探伤装备的产业分工格局。

典型案例与技术突破

行业技术创新的焦点正从单一传感性能的提升,转向多源数据融合与复杂工况适应性。一个典型突破来自产学研协同攻关的混合式非接触轨道探伤系统。该系统创造性地将运动感应涡流阵列与瑞利波EMAT集成于同一磁路结构中,实现了在60英里/小时检测速度下对表面裂纹与内部核伤的同时成像。其核心技术突破体现在三方面:一是揭示了高速状态下涡流信号畸变机理,将原本被视为干扰源的运动感应效应转化为主动激励手段;二是构建了基于空间概率密度的超声-电磁数据融合框架,将缺陷定位精度收敛至1毫米以内;三是通过三维有限元仿真预补偿高速检测中的信号衰减,解决了超50英里时速下缺陷响应幅值下降70%以上的行业难题。这一成果标志着轨道探伤系统从“可检出”向“精准定位、定量评估”的能力跃迁,目前已进入现场线路测试阶段,有望为北美既有重载铁路的数字化运维升级提供新范式。

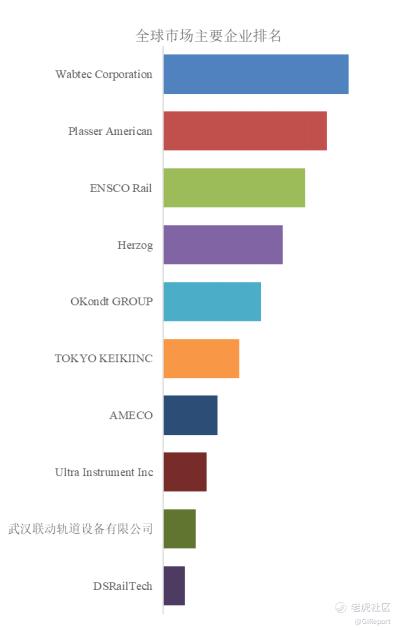

图. 全球轨道探伤系统市场前10强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

来源:Global Info Research(环洋市场咨询) 设备研究中心。行业处于不断变动之中,最新数据请联系Global Info Research(环洋市场咨询)咨询。

根据Global Info Research(环洋市场咨询)头部企业研究中心调研,全球范围内轨道探伤系统生产商主要包括Wabtec Corporation,Plasser American,ENSCO Rail,Herzog,OKondt GROUP等。2025年,全球前四大厂商占有大约56%的市场份额。

市场竞争格局分析

第一梯队:全球铁路装备与检测巨头(份额>11%)

Wabtec作为全球轨道交通装备巨头,通过整合既有检测技术资源,提供集成化、网络化的综合轨道检测平台;Plasser American则是大型轨检与维护列车的全球领导者,其探伤系统深度嵌入线路维护作业流程;ENSCO Rail在高速铁路与重载铁路的轨道几何状态与内部伤损综合检测领域拥有深厚技术积淀;Herzog以多功能轨检列车见长,在北美货运铁路市场占据主导地位。四家企业凭借整装备份、全球服务网络和与铁路运营商的长期合作,占据高端市场和大型综合项目主导权。

第二梯队:专业探伤技术提供商(份额5%-9%)

OKOndt GROUP是工业无损检测仪器领域的重要企业,在便携式与车载式超声/电磁钢轨探伤仪方面技术实力突出,产品覆盖欧洲及新兴市场;TOKYO KEIKI INC(东京计器)是日本轨道检测与信号设备老牌厂商,在新干线及日本既有线钢轨探伤系统中占据核心地位;AMECO作为中国铁建旗下大型铁路工程装备企业,依托国内大规模高铁与城轨建设,在本土化集成与运维服务方面优势明显。

第三梯队:区域与新兴市场补充者(份额<4%)

特点:Ultra Instrument Inc、武汉联动轨道设备有限公司、DSRailTech等,通常在特定产品形态(如手持探伤仪、专用探头)、区域市场(如中国、东南亚、东欧)或成本敏感型应用场景中发挥补充作用。其中武汉联动轨道设备有限公司等中国本土企业正借助国产替代与一带一路项目加速成长,是未来全球市场的重要变量。

未来趋势与挑战

展望未来,技术融合将沿三条主线深度演进:一是人工智能深度嵌入检测全流程,从缺陷的自动识别延伸至基于历史数据的剩余寿命预测与维修决策优化;二是无人机载与车载探伤系统协同组网,通过“快速巡检+精细复核”的分级检测模式,实现线路检测效能的倍增;三是数字孪生驱动的运维决策中枢,将探伤数据与轮轨力、轨道几何状态等多源信息融合,构建线路全生命周期的健康画像。

然而,行业前行仍面临两大核心挑战:一是标准体系滞后于技术创新,不同厂商的多模态检测设备输出的数据结构、缺陷判据及报警阈值互不兼容,导致业主被锁定于单一供应商体系,也制约了国家级线网级检测数据平台的整合价值释放;二是低成本与高性能的平衡难题,尽管激光超声、EMAT等新技术性能优势显著,但其高昂的初期采购成本与复杂的维护要求,在广大发展中地区及中小规模城轨运营商中的规模化推广仍面临现实门槛。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。