1.3亿美元增量空间:聚异戊二烯外科手套市场以6.4%复合率稳步扩张,2032年剑指3.73亿美元

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场聚异戊二烯外科手套总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球聚异戊二烯外科手套市场进行了系统分析。报告涵盖全球与区域市场规模、主要企业份额分布、产品类型结构及下游应用格局,重点解析了全球 聚异戊二烯外科手套 核心厂商的竞争态势、产品特性、技术规格、收入规模、毛利率及市场动态。研究以2021–2025年为历史基准,并对2026–2032年市场前景作出预测,为行业决策提供全面参考。

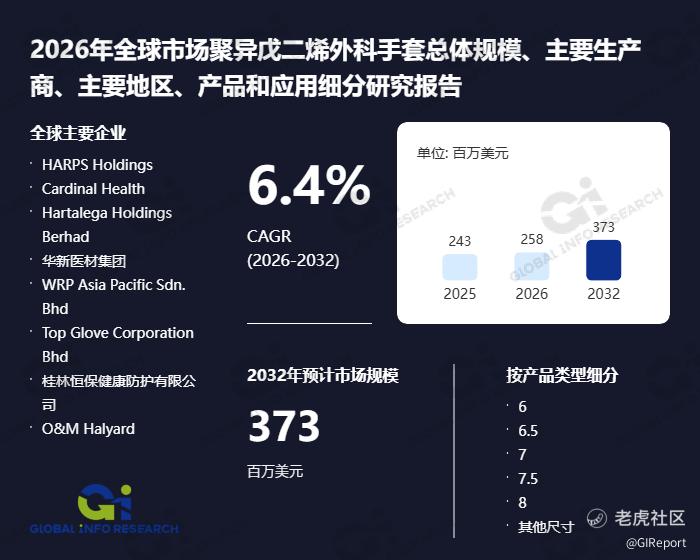

据GIR (Global Info Research)调研,按收入计,2025年全球聚异戊二烯外科手套收入大约243百万美元,预计2032年达到373百万美元,2026至2032期间,年复合增长率CAGR为6.4%。

本报告对全球聚异戊二烯外科手套市场进行了全面调研,从产品类型、下游应用及核心厂商等维度,深入分析了市场份额、规模及未来增长机遇。 聚异戊二烯外科手套根据不同产品类型细分为:6、 6.5、 7、 7.5、 8、 其他尺寸 聚异戊二烯外科手套根据不同下游应用领域划分为:医院、 诊所、 其他 重点关注聚异戊二烯外科手套的全球主要企业,包括:HARPS Holdings、 Cardinal Health、 Hartalega Holdings Berhad、 华新医材集团、 WRP Asia Pacific Sdn. Bhd、 Top Glove Corporation Bhd、 桂林恒保健康防护有限公司、 O&M Halyard、 Ansell Limited、 Mölnlycke Health Care AB、 Sanko Kagaku Co., Ltd.、 Bimedica

一、行业发展有利因素

天然乳胶过敏替代刚需:天然乳胶含致敏蛋白,临床过敏风险高,聚异戊二烯手套无蛋白、低致敏,且手感、弹性接近天然乳胶,成为高端外科手术的核心替代选择,解决临床安全痛点。

高端医疗场景升级驱动:心外、神外、整形等高精度、长时程手术对操作灵敏度、贴合度要求严苛,聚异戊二烯手套的柔软度、精准触感、抗疲劳性优势显著,是高端医疗耗材升级的核心方向。

国产原料与技术突破:医用级聚异戊二烯胶乳长期依赖进口,本土企业逐步实现胶乳自主生产与工艺优化,打破原料垄断,降低生产成本,为规模化扩张与国产替代奠定基础。

政策与标准双重支撑:国家将高性能医用合成橡胶列为鼓励类产业,医用级聚异戊二烯材料纳入重点支持目录;医疗耗材监管趋严,推动行业向高纯度、高洁净、高合规方向升级,头部企业受益。

全球医疗需求与供应链重构:全球高端医疗市场对无致敏、高品质外科手套需求持续增长;本土企业凭借成本、交付、服务优势,加速切入海外 OEM 与自有品牌渠道,叠加东南亚产能布局,拓展全球市场空间。

技术与工艺迭代赋能:生产自动化、洁净度控制、表面处理技术升级,提升产品一致性、可靠性、耐用性;定制化工艺适配不同手术场景,增强产品竞争力。

二、产业链核心节点

产业链呈上游原料壁垒高、中游制造集中度高、下游场景绑定强的特征,核心竞争力集中于上游原料自主与中游高端制造。

上游(核心原料):核心为医用级聚异戊二烯胶乳,是行业最大壁垒。国际巨头(如 Cariflex、日本瑞翁)长期垄断高端胶乳供应;本土企业逐步突破,实现中高端胶乳量产,但高端纯度与稳定性仍有差距。配套原料包括医用级硫化剂、促进剂、洁净助剂、包装材料,需符合医疗级合规标准。

中游(手套制造与加工):核心环节为胶乳配方优化、洁净生产、浸塑成型、后处理、灭菌包装。分为三类主体:国际龙头(全产业链布局,主打高端市场)、本土龙头(原料外购 + 自主生产,聚焦中高端替代)、中小厂商(低端代工,同质化竞争)。竞争核心在于洁净度控制、工艺稳定性、产品合规性、定制化能力。

下游(应用与渠道):覆盖医院手术室、高端诊所、医美机构、特殊科室,以及海外高端医疗市场。客户以三甲医院、医疗集团、国际经销商为主,采购决策注重品牌、合规、品质、临床适配性;渠道包括直销、经销商、OEM/ODM,头部企业通过绑定大型医疗集团构建渠道壁垒。

三、需求结构

需求呈现 **“高端场景主导、科室细分明显、区域集中、海外占比高”的特征,采购以品质、安全、舒适性 ** 为核心。

场景结构:

核心场景:外科手术室(普外科、骨科、心外、神外等),是需求主体,对无菌、低致敏、高贴合要求最高。

细分场景:医美整形、口腔种植、微创介入等高端专科,以及过敏体质医护、长期手术场景,需求刚性且附加值高。

特殊场景:传染病防护、生物实验室,需兼顾防护性与舒适性,需求稳定增长。

采购特征:

医院端:三甲医院与医疗集团注重品牌口碑、临床验证、合规认证,采购周期长、粘性高;基层医院逐步向中高端产品升级。

海外端:欧美、日本等高端市场需求稳定,对品质、环保、合规要求严苛;东南亚、中东等新兴市场随医疗升级,需求快速释放。

区域结构:国内需求集中于华东、华北、华南等医疗资源密集区域;海外需求以欧美、日本为核心,新兴市场为增量,本土企业出海成为重要增长极。

四、市场规模

行业整体处于快速成长期,增长逻辑由天然乳胶替代、高端医疗扩容、国产渗透、海外拓展四轮驱动,规模增长具有结构性、高附加值特征。

替代空间广阔:天然乳胶手套在高端外科领域的存量替代,以及新增手术场景的需求,提供基础增长盘。

高端升级驱动:医疗消费水平提升,推动中低端向中高端、普通向定制化升级,带动产品单价与附加值提升。

国产替代加速:本土企业在中高端市场突破,逐步替代进口产品,打开核心增量空间。

海外市场扩张:本土企业凭借性价比与交付优势,在全球高端手套市场份额持续提升,成为规模增长的重要引擎。

整体市场呈现 **“量价齐升”** 态势,高端产品占比提升,行业整体附加值持续增长。

五、细分市场格局

按产品等级、应用场景、区域划分,细分市场呈现分层竞争、差异化突围格局,行业集中度逐步提升。

高端市场(医用级 / 手术级):由国际巨头(如 Ansell、麦瑞康)主导,垄断欧美、日本高端医院与核心科室。核心壁垒在于原料纯度、工艺精度、临床口碑、全球合规认证,本土龙头通过技术突破逐步实现单点替代。

中高端市场(国产替代主力):本土龙头(如蓝帆医疗、英科医疗、稳健医疗)与国际二线品牌竞争,聚焦国内三甲医院、高端医美、海外中高端市场。本土企业凭借定制化、性价比、本地化服务占据优势,是国产替代的核心战场。

中低端市场(普通医用 / 检查级):中小厂商扎堆,产品同质化严重,以价格竞争为主,服务于基层医疗、常规检查场景,利润空间狭窄,行业整合趋势明显。

细分专用市场:涌现出超长时效、微创专用、医美专用、防过敏加强型等特色产品,头部企业通过定制化工艺、场景绑定构建差异化壁垒,避开价格战。

六、相关上市企业

上市企业形成 **“国际龙头、本土综合龙头、细分专业厂商”** 三类梯队,聚焦高端化、国产替代与全球化布局。

本土综合龙头:

蓝帆医疗:全球医用手套龙头,布局聚异戊二烯手套产能,依托渠道与规模优势,加速中高端市场渗透。

英科医疗:国内手套龙头,推进聚异戊二烯产品研发与量产,聚焦海外高端市场,构建全球供应链体系。

稳健医疗:医用耗材全品类布局,聚异戊二烯手套主打高端医疗与医美场景,凭借品牌与合规优势拓展市场。

国际龙头企业:Ansell、麦瑞康、Top Glove 等,全球布局高端产能,主导国际高端市场,通过技术与品牌壁垒巩固地位。

细分专业厂商:部分专注医用合成橡胶的企业,聚焦聚异戊二烯手套定制化、特种场景,构建细分技术壁垒,与综合龙头形成差异化竞争。

上游原料企业:本土胶乳生产企业(如濮阳林氏)逐步上市,突破原料瓶颈,与中游手套厂形成协同,受益行业增长。

七、市场趋势

产品高端化与定制化:向高纯度、低致敏、超柔软、超长时效升级,针对不同手术科室推出专用定制款,提升临床适配性与附加值。

国产替代向纵深发展:本土企业在胶乳原料、生产工艺、合规认证上持续突破,从中低端向高端、国内向全球渗透,逐步打破国际垄断。

生产智能化与绿色化:自动化产线、智能质检、洁净车间普及,提升生产效率与产品一致性;采用低能耗、环保型原料与工艺,契合医疗耗材绿色发展趋势。

应用场景多元化:从传统外科手术向医美、口腔、微创、生物实验室、家庭高端防护等场景拓展,需求边界持续扩大。

渠道与商业模式升级:从单一产品销售向 **“产品 + 服务 + 临床解决方案”转型,通过定制开发、临床培训、售后支持提升客户粘性;海外市场从 OEM 向自有品牌 ** 升级,提升全球品牌影响力。

产业链一体化整合:头部企业向上游胶乳原料延伸,向下游医疗渠道拓展,构建全产业链壁垒,降低成本、保障供应、提升竞争力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。