爱芯元智成功登陆香港联合交易所,CIC灼识咨询担任行业顾问

2026年2月10日,爱芯元智半导体有限公司(简称“爱芯元智”,00600. HK)正式在香港联合交易所挂牌上市。CIC 灼识咨询特此热烈祝贺公司成功上市!CIC 灼识咨询作为独立第三方行业研究与分析机构,积极配合公司和保荐人撰写招股书行业概览章节,并在成功递交上市申请后,不断协助公司和保荐人回复交易所等监管机构的问询,持续完善公司上市申请材料的信息披露内容,全力参与爱芯元智港股上市全过程,助力公司成功上市。

作为港股边缘AI芯片第一股,爱芯元智总计募资总额29.61亿港元,引入16名基石投资者,分别为豪威集团旗下韦尔半导体香港、雅戈尔旗下新马服装国际、JSC International Investment Fund SPC、NGS Super Pty Limited、德赛西威旗下Desay SV Automotive Singapore Pte. Ltd.,以及Factorial Master Fund、Hel Ved Master Fund、Valliance Asset Management Limited、明山资本等国内外产业方与投资机构,合计认购1.85亿美元,形成了强有力的价值背书。

爱芯元智成立于2019年,是一家专注于人工智能推理芯片供应商。公司致力于为边缘计算及终端设备的AI应用,打造高性能的感知与计算平台。其核心技术围绕三大支柱构建:

-

爱芯通元(Axera Neutron)混合精度NPU:作为一种专用处理架构,通过先进的混合精度运算,实现卓越的AI推理效率。

-

爱芯智眸(Axera Proton)AI-ISP:全球首个实现商业化量产的AI图像信号处理器,显著提升视觉感知质量。

-

完善的辅助工具链:包括Pulsar2工具链及软件开发工具包(SDK),确保AI推理能在多元场景中高效部署与运行。

自成立以来,爱芯元智聚焦于将先进技术转化为经市场验证的产品,已实现在视觉终端计算、智能汽车和边缘AI推理等多场景中的商业落地。截至2025年9月30日,爱芯元智累计出货超过1.65亿颗SoC。根据 CIC 灼识咨询的资料:

-

于2024年按出货量计,爱芯元智已成为全球第五大视觉端侧AI推理芯片供应商;

-

于2024年按搭载SoC智能汽车销量计,爱芯元智为中国第二大智能驾驶SoC境内供货商;

-

于2024年按出货量计,爱芯元智在边缘AI推理领域是中国第三大供货商。

边缘及端侧AI的崛起

近年来,AI大模型(例如大语言模型(「LLM」)、视觉语言模型(「VLM」)及视觉语言动作模型(「VLA」)取得突破性进展,为AI的未来发展提供了强大动力。该等模型通过支持AI生成内容、图像识别、内容推荐、销售预测及金融风险管理等重要功能,迅速渗透到多个应用场景,从而拓展了AI应用范围。因此,AI不再是辅助工具,而是智能设备的「神经系统」,为终端用户提供触手可及的尖端技术。

过往,AI大模型因其巨大的计算及存储需求而面临极高的部署门槛,只能依赖配备专业硬件和高带宽的昂贵云基础设施。自2024年以来,随着端侧及边缘计算能力的提升,轻量化AI模型的普及以及开源LLM的发展,AI部署模式发生了革命性的转变。该等技术进步显著降低了部署和带宽成本,使AI大模型能够在边缘及终端设备本地化运行。因此,这一转变克服了过往AI大模型部署过程中所面临的成本、网络依赖和地域限制等挑战,赋能更广泛的智能设备,加速了AI的普及。

AI芯片—AI计算的核心推动因素

为处理日益复杂的运算,蓬勃发展的AI市场对更高算力的需求日益迫切,从而使AI芯片成为未来技术进步的关键推动因素。该等AI芯片专为处理各种AI工作负载而设计,是AI发展的支柱。通过优化并行处理架构及功效设计,该等芯片提升了大规模并行计算的效率。

训练和推理是AI芯片的两大主要计算任务。在投入实际应用之前,训练需处理海量数据并优化参数以构建模型。因此,在AI SoC行业发展初期,训练是主要焦点。然而,随着AI模型(尤其是LLM)在性能和实用性方面的提升,AI芯片需求已扩大,行业目前更侧重于实际应用,AI推理芯片的重要性与日俱增。

AI推理芯片可部署于云端、边缘及端侧场景,每种场景对芯片设计拥有不同的定制化需求:云端AI推理芯片通常用于数据中心,负责处理大规模、高密度及高并发的集中式推理任务。因此,该等芯片优先考虑高算力、广泛适用性、灵活性及可扩展性。边缘AI推理芯片部署于靠近数据源的边缘服务器、网关或基站,执行实时本地推理,需要在高性能与功耗之间保持谨慎平衡,以确保低延迟、数据安全及运行稳定性。端侧AI推理芯片直接应用于终端设备,例如智能手机等消费电子产品、智能汽车及智能家电等。因此,该等芯片需经过严格优化,在小型化、超低功耗及有效推理性能之间实现平衡,以支持在不同环境下的稳定长期使用。

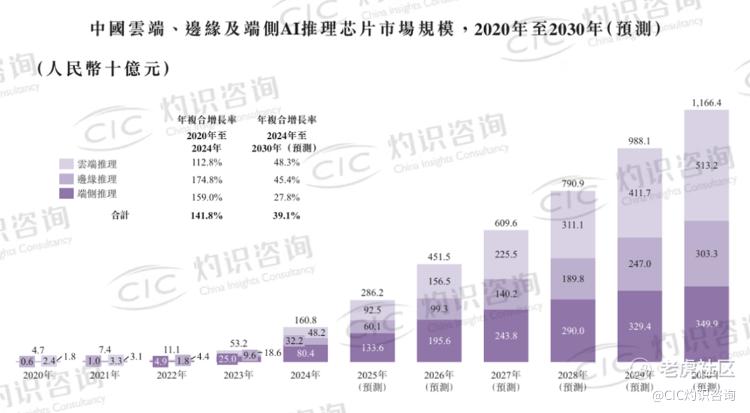

AI推理芯片市场规模

2024年,全球AI推理芯片市场规模总额达人民币6,067亿元,其中云端推理、边缘推理及端侧推理芯片分别占人民币2,275亿元、人民币877亿元及人民币2,916亿元。2024年,中国AI推理芯片的市场规模达人民币1,608亿元,其中云端、边缘及端侧分部的市场规模分别为人民币482亿元、人民币322亿元及人民币804亿元。随着AI推理任务从以云端为中心转向云端、边缘和终端设备兼具的更为分散的模式,边缘和端侧AI推理需求激增,进而加速了全球及中国边缘和端侧AI芯片的普及。

根据 CIC 灼识咨询,AI推理芯片市场的关键驱动因素及趋势的驱动因素及发展趋势包括但不限于以下方面:

01 AI智能设备的增长

DeepSeek等开源模型支持低成本、高性能的端侧AI,通过语音、触控、手势和面部表情等方式,在终端和边缘设备上实现流畅的多模态交互。这种能力的提升降低了部署成本,促使更多企业采用AI应用,进而推动了边缘和端侧AI推理芯片的需求。根据 CIC 灼识咨询的资料,全球AI智能设备渗透率由2020年的不足1.0%增至2024年的9.4%,预计到2030年将超过44.0%,提升了边缘和端侧AI推理计算的需求,使边缘和端侧AI推理芯片成为该智能转型的关键推动因素。

02 数据量激增及低延迟需求

在工业控制、交通监控、辅助驾驶、机器人交互及安全反馈等高实时性应用场景中,设备对数据处理的响应速度要求达到毫秒级。传统的云端架构受限于网络带宽、通信延迟及计算资源调度,难以维持稳定的即时响应和持续推理。通过在靠近数据源的边缘节点部署AI推理芯片,可实现快速本地处理、即时事件识别和多设备协同响应,有效支持高频次、低误差率的任务执行。随着设备智能化程度日益提高,边缘推理芯片已成为满足高实时计算场景需求的硬件基础设施,其部署范围正在迅速扩大。

03 数据合规推动本地化处理

随着数字化加速,数据已从技术层面演变为核心战略资产。对此,世界各国政府出台了日益严格的法规政策。企业目前在处理敏感资料(尤其是在跨境数据传输、个人数据处理及自动化决策等领域)时面临更大的监管压力。对于医疗保健、金融及政府等数据敏感度高的行业,本地化推理已成为平衡运营效率与监管合规的切实解决方案。在此背景下,边缘和端侧AI推理芯片已成为本地化智能计算的重要基础设施,其在实时响应、闭环数据管理和安全等方面的优势极大推动了其满足日益变化的合规要求。

CIC 灼识咨询是人工智能及半导体等领域的资深IPO行业顾问,“行业第一股”经验全球领先。作为独立第三方行业研究和咨询机构,CIC 灼识咨询提供市场规模测算、竞争格局分析、企业价值验证等服务,在筹备上市、应对聆讯等各个环节以投资者视角提炼核心竞争力。曾助力MiniMax、璧仞科技、地平线、百度等众多龙头企业成功上市,为企业境内外上市保驾护航。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。