工业智能化的“核心大脑”:工厂自动化PLC千亿赛道迎爆发,CAGR 9.5%直指2032年2508亿美元规模

工厂自动化可编程逻辑控制器 (PLC) 是指用于在制造环境中实现机械、流程和生产线自动化的工业数字控制系统。它使用可编程存储器存储指令并执行逻辑、排序、定时、计数和算术等功能,从而实现对机电设备的精确控制。PLC 经久耐用且可靠,可在恶劣的工业条件下运行,具有抗振动、耐极端温度、耐电气噪声和耐潮湿等特点。在工厂自动化中,PLC 是连接传感器、执行器和其他设备的核心控制单元,有助于实时监控、决策和流程调整。PLC 的灵活性、可扩展性以及与监控和数据采集系统集成的能力,使其成为实现更高效率、一致性和生产力的关键,尤其适用于自动化制造运营。

在全球工业4.0加速落地、智能制造转型深化,以及制造业追求高效低耗的背景下,制造企业面临生产线自动化程度偏低、设备控制精度不足、运维效率低下、多系统集成难度大、旧控制系统适配性差的核心痛点。工厂自动化PLC(可编程逻辑控制器)作为工厂自动化的核心控制单元,凭借可靠耐用、抗干扰性强、灵活可扩展的核心优势,可实现机电设备精准控制与多系统无缝集成,成为破解企业转型痛点、提升生产效率、推动智能工厂建设的关键支撑。本文基于GIR(Global Info Research)调研核心内容,围绕工厂自动化PLC的市场规模、主要生产商、区域布局、产品及应用细分展开深度解析,结合近6个月行业动态与典型案例,预判2026年及未来发展趋势,为相关企业布局与决策提供专业参考。核心关键词:工厂自动化PLC、工业4.0、智能制造、核心控制单元、系统集成。

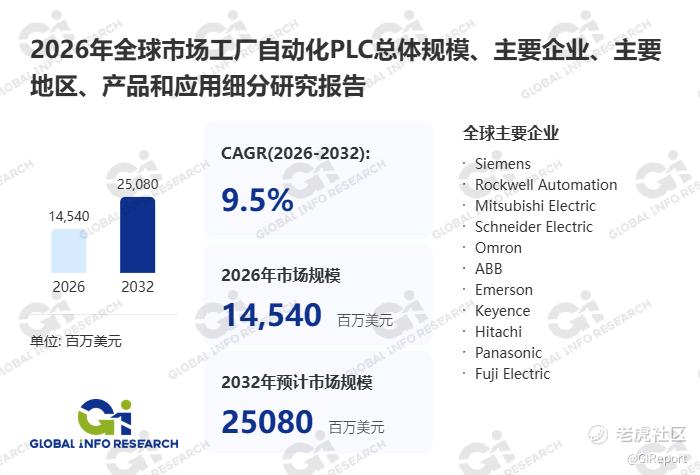

首先,全球工厂自动化PLC市场保持强劲增长态势,市场规模扩容势头显著。据GIR(Global Info Research)调研数据显示,2025年全球工厂自动化PLC收入约13370百万美元,预计2032年达到25080百万美元,2026至2032期间年复合增长率CAGR为9.5%。补充近6个月行业数据:2025年9月,工信部发布《2025年智能制造发展统计公报》,显示国内工厂自动化PLC产量同比增长18.9%,其中模块化PLC销量占比达52%,主要适配大型智能生产线场景;2025年10月,中国电子技术标准化研究院披露,国内中小型制造企业PLC普及率同比提升31.2%,工业4.0政策推动下,旧控制系统替换需求持续释放;同期,欧盟发布《工业数字化转型行动计划》补充条款,明确2028年前传统工厂自动化改造需优先采用高性能PLC,进一步拉动全球市场需求。

工厂自动化PLC是用于制造环境中实现机械、流程及生产线自动化的工业数字控制系统,通过可编程存储器存储指令,执行逻辑、排序、定时、计数和算术等核心功能,实现对机电设备的精准控制。该产品具备极强的环境适应性,可在恶劣工业条件下稳定运行,拥有抗振动、耐极端温度、耐电气噪声、耐潮湿等显著特点,是连接传感器、执行器与其他设备的核心枢纽,可实现生产过程实时监控、动态决策与流程调整。典型用户案例:某大型汽车零部件制造企业引入西门子S7-1500系列模块化PLC,替换原有旧控制系统,该PLC运算速度达1ns/指令,支持多协议集成,可联动工业机器人与智能检测设备,使生产线停机时间减少35%,生产效率提升28%,产品合格率提升6.3%,单条生产线年均节省运维成本约120万元,充分彰显PLC在工厂自动化中的核心价值。技术难点主要集中在多品牌PLC系统的兼容集成、复杂工况下的控制精度稳定性、PLC与工业物联网(IIoT)及云端分析技术的深度融合,以及中小型企业成本适配性优化。

其次,全球生产商呈现头部集中、中外并存的竞争格局,区域市场需求差异化显著。全球核心生产商涵盖国际巨头与区域性龙头企业,核心包括Siemens、Rockwell Automation、Mitsubishi Electric、Schneider Electric、Omron、ABB、Emerson及国内相关企业等,国际巨头凭借技术积淀、品牌优势与完善的服务网络,主导全球高端市场,占据全球70%以上的市场份额;区域性企业聚焦利基市场,凭借性价比优势与定制化服务,在中低端市场逐步突围。区域布局上,本文重点覆盖五大市场,其中亚太地区占据全球最大市场份额,得益于中国、印度等国快速工业化进程与政府自动化政策推动,汽车、电子制造等领域需求旺盛;欧洲作为重要市场,德国、意大利等国先进制造实践对高性能PLC需求突出;北美依托传统工厂现代化改造,需求稳步增长;南美、中东及非洲市场增速平缓,主要集中在石油天然气、食品加工等领域,受基础设施与经济波动制约。

此外,产品与应用细分清晰,行业智能化、集成化趋势凸显,同时面临多重发展挑战。产品类型上,工厂自动化PLC按规格细分为模块化PLC、紧凑型PLC及其他,其中模块化PLC侧重大型生产线集成,紧凑型PLC适配中小型设备控制;应用领域上,主要聚焦汽车、食品饮料、制药、化工及石化、电子制造等领域,支撑行业自动化转型。行业驱动因素主要包括工业4.0转型、智能制造推进、企业效率提升需求,市场趋势集中在PLC与IIoT、HMI技术融合,以及智能化、小型化升级。同时,行业面临高端技术垄断、中小型企业应用成本偏高、多系统集成难度大等挑战。本次报告全面覆盖全球及主要地区核心数据,回溯2021-2025年历史规模,预判2032年前发展趋势。独家观察:行业呈现“高端垄断、中端突围、低端普及”特征,中小型企业PLC普及率逐步提升,成为市场增长新引擎;PLC与数字孪生技术融合应用逐步落地,预计2029年智能集成型PLC市场占比将突破40%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。