关键材料的崛起:碳纤维毡驱动行业升级,2031年产值将达20.2亿美元

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场碳纤维毡总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球碳纤维毡行业进行了系统性的全面分析。报告涵盖了全球 碳纤维毡 总体市场规模、关键区域市场态势、主要生产商的经营表现与竞争份额、产品细分类型以及下游应用领域规模,不仅深入剖析了全球范围内 碳纤维毡 主要企业的竞争格局、营业收入与市场份额,还重点解读了各厂商(品牌)的产品特点、技术规格、毛利率情况及最新发展动态。报告基准历史数据覆盖2021至2025年,并针对2026至2032年未来市场趋势作出权威预测,为行业参与者提供具备参考价值的洞察与决策依据。

碳纤维毡是一种由碳纤维制成的多孔、纤维状材料。它具有高强度、低重量、耐高温和良好的导电导热性能。碳纤维毡广泛应用于航空航天、汽车制造、电子工业等领域,用于制造轻量化结构件、热管理系统和电磁屏蔽材料等。

图 1:碳纤维毡产品图片

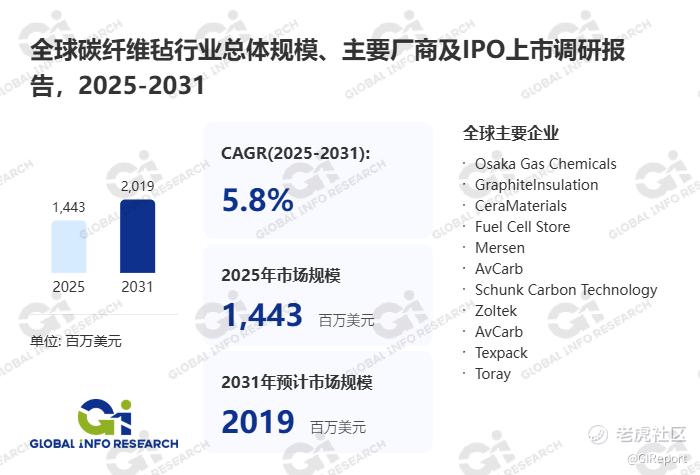

根据本项目团队最新调研,预计2031年全球碳纤维毡产值达到2019百万美元,2025-2031年期间年复合增长率CAGR为5.8%。

全球及国内主要企业包括:Osaka Gas Chemicals、GraphiteInsulation、CeraMaterials、Fuel Cell Store、Mersen、AvCarb、Schunk Carbon Technology、Zoltek、Texpack、Toray、SGL Carbon、Nippon Carbon、Jackson Safety、HPMS Graphite、DiloGroup、Suhani Enterprises、Royal Elite、KUREHA、杭州帷肯新材料、浙江星辉新材料科技、甘肃郝氏炭纤维、湖南飞欧特新材料、天津市裕丰碳素股份有限公司、四川骏瑞碳纤维材料、天富环保科技材料、沈阳富莱碳纤维、华熔科技、上海碳际实业、米格新材料、辽宁奥亿达新材料、泰州奇新玻纤科技、东莞德泰复合材料、湖南九华碳素高科

按产品类型分类:聚丙烯腈基碳纤维毡、黏胶基碳纤维毡、沥青基碳纤维毡 按应用领域分类:航空航天、体育器材、医疗机械、汽车制造、其他 重点关注地区:北美、欧洲、中国、日本

一、碳纤维毡市场竞争格局分析

碳纤维毡是由碳纤维制成的多孔纤维状材料,具备高强度、低重量、耐高温、导电导热性良好及耐腐蚀等核心特点,核心用于轻量化结构件、热管理系统、电磁屏蔽材料、隔热过滤等领域,广泛应用于航空航天、新能源、工业制造、体育医疗等多个核心场景,竞争格局呈现“技术主导、分层竞争、中外博弈、场景适配为先”的核心特征,竞争核心围绕核心生产技术、产品性能、场景适配能力、供应链稳定性及成本控制展开。

行业头部参与者主要包括具备核心原丝制备与毡材成型技术储备、全系列产品布局及高端资质认证的国际巨头与国内领先企业,核心竞争力集中在高端碳纤维毡研发生产、复杂场景适配、全产业链布局及全球渠道覆盖,聚焦航空航天、高端新能源等核心场景。依托技术先发优势、成熟的生产体系与深厚的行业积淀,头部企业巩固市场主导地位,同时积极推进技术迭代,聚焦高性能、绿色化、低成本方向升级,优化产品性能与生产效率,拓展海内外市场,部分国内头部企业已实现核心技术突破,逐步打破国际垄断,成为行业核心力量。

细分赛道玩家依托差异化定位突围,部分企业聚焦中端通用型碳纤维毡,主打高性价比的标准化产品,适配常规隔热、过滤、基础轻量化等需求,通过优化生产流程、整合供应链资源实现错位竞争,注重成本控制与交付效率;另有部分企业深耕细分场景,聚焦风电叶片、新能源汽车电池包、半导体设备隔热等特定领域,研发针对性适配的专用碳纤维毡,打造专项技术优势,通过与下游核心客户深度绑定,拓展细分市场份额;还有部分企业聚焦单一工艺或低端产品,依托低成本优势,承接基础民用场景需求,成为产业链细分环节的配套供应商。

此外,行业存在少量技术储备薄弱、生产工艺落后的参与者,缺乏核心原丝制备与高端成型技术,产品性能、稳定性不足,难以满足高端场景需求,主要聚焦低端民用辅助场景,竞争以低成本、低价格为主。在行业技术升级、环保标准提升及市场竞争加剧过程中,这类企业因无法适配高端需求与合规要求,逐步被市场淘汰。整体来看,技术实力、产品性能、场景适配能力与供应链配套成为核心竞争要素,头部企业与细分赛道玩家错位竞争,国内外企业博弈持续,国产企业依托本土化服务与技术突破,逐步提升市场份额,推动行业竞争格局走向成熟规范。

二、碳纤维毡行业政策及产业链分析方面

(一)行业政策

碳纤维毡行业受新材料产业扶持、绿色低碳发展、高端制造升级等多重政策导向影响,整体呈现“鼓励创新、推动国产替代、规范发展、绿色赋能”的发展基调,政策红利与合规约束并存,推动行业向高性能、低成本、绿色化方向转型,契合高端制造与“双碳”发展战略要求。

国家层面高度重视碳纤维产业及下游应用拓展,将碳纤维毡纳入高端新材料、关键战略材料重点支持目录,出台专项政策支持核心原丝制备、毡材成型等关键技术研发与产业化落地,鼓励企业加大研发投入,突破高端技术瓶颈,推动碳纤维毡国产化替代,提升产业链自主可控能力。同时,相关监管部门出台严格的行业技术标准与环保规范,明确碳纤维毡的性能指标、生产过程环保要求,规范行业生产、销售与使用秩序,禁止不合规产品进入高端航空航天、新能源等核心场景,倒逼行业企业推进产品品质与生产工艺升级。

此外,地方层面也加大扶持与管控力度,新材料产业基础雄厚的地区出台针对性政策,对碳纤维毡研发项目、产能升级项目、绿色生产项目给予补贴支持,推动区域产业集群发展;相关部门出台政策推动新能源、高端制造、航空航天产业普及,带动碳纤维毡高端需求释放;同时,完善进出口政策,助力国内优质企业拓展海外市场,提升国产碳纤维毡的国际竞争力,推动行业高质量发展。

(二)产业链分析

碳纤维毡产业链层级清晰,上下游关联性极强,融合了化工原料、纤维制造、新材料加工等多个领域,核心受上游原料供给、中游生产制造、下游终端场景需求三重驱动,呈现“技术密集、协同联动、自主可控导向”的发展特征,各环节协同发展,共同决定行业发展节奏与国产化进程。

上游为核心原材料与设备供应环节,是产业链的基础支撑,核心包括聚丙烯腈等原丝原料、碳纤维原丝,以及针刺机、碳化炉等生产设备,同时涵盖配套辅料供应。其中,原丝原料的纯度、性能直接决定碳纤维原丝质量,进而影响碳纤维毡的最终性能;高端碳纤维原丝的研发与供应,直接推动碳纤维毡向高性能方向转型;上游原料与设备的供应稳定性、技术升级速度,直接传导至中游生产环节,影响行业整体发展质量,同时上游国产化替代进程也直接推动下游产品国产化转型。

中游为生产制造环节,是产业链的价值转化核心,核心包括碳纤维原丝处理、毡材成型、改性加工、质量检测等环节,部分企业采用自主生产与委托加工结合的模式,聚焦核心技术研发与成品加工,依托外部资源实现规模化生产。该环节的核心竞争力在于原丝处理技术、毡材成型工艺、改性技术及品质管控能力,企业需具备完善的研发体系、成熟的生产经验,同时严格遵循行业技术标准与环保规范,确保产品符合终端场景需求,推动技术从实验室走向规模化应用。

下游为应用与分销环节,应用场景呈现多元化、高端化特征,主要聚焦航空航天、新能源、工业制造、体育医疗等核心领域,下游行业的高端化、绿色化转型直接决定行业的市场空间与发展方向。下游客户主要以机构端为主,多采用招投标、长期合作模式采购,对产品性能、稳定性、场景适配性要求较高;部分中小型客户通过专业新材料分销商对接供应,下游行业的升级发展,直接推动中游产品技术迭代与工艺优化,同时带动配套加工、技术服务等行业发展。

三、碳纤维毡行业生产端方面分析

碳纤维毡行业生产端核心是“技术研发+工艺管控+品质保障+合规生产”,属于技术密集型、资本密集型产业,生产模式与产品定位、下游应用场景、技术标准及环保要求深度绑定,生产端的技术水平、工艺精度与合规性,直接决定产品性能、市场认可度及企业竞争力,核心依托技术突破与工艺升级实现高质量发展,契合新材料产业绿色化、智能化、规模化发展趋势。

技术研发是生产端的核心竞争力,核心聚焦三大方向突破:一是核心原丝处理技术研发,优化原丝提纯、拉丝工艺,提升碳纤维原丝的强度、韧性,为高性能碳纤维毡生产奠定基础,推动核心技术国产化替代;二是毡材成型工艺研发,针对不同场景需求,研发针刺、湿法成网、气流成网等不同成型工艺,优化纤维排列均匀度、孔隙率等关键指标,提升产品适配性,同时研发低成本成型工艺,降低生产门槛;三是改性与功能化技术研发,通过添加改性剂、优化加工工艺,赋予碳纤维毡耐高温、耐腐蚀、电磁屏蔽等专项功能,适配航空航天、半导体等高端场景需求。

工艺管控与品质保障是生产端的核心支撑,核心在于搭建标准化的生产流程与完善的品质管控体系。生产过程需严格控制工艺参数,注重原丝处理、成型、改性等每一个环节的精准管控,重点把控产品的强度、厚度、孔隙率、导热性等核心指标,避免因工艺误差导致产品性能不达标;同时,企业需建立全流程质量检测体系,从原材料采购、生产加工到成品出厂,进行多环节检测,确保产品符合行业技术标准与下游客户需求,保障产品质量稳定性。

合规生产与供应链协同是生产端的重要保障,企业需具备完善的合规体系,严格遵循环保、安全生产等相关行业规范,优化生产工艺以降低能耗、减少污染物排放,具备相应的生产资质,才能承接高端产品生产业务;同时,依托产业链协同,整合上游原丝原料、生产设备供应商资源,保障原材料与设备的质量与供应稳定性,推动核心原料与设备国产化替代,降低对外依赖;加强与下游客户的协同联动,提前对接客户需求,提供定制化生产与技术适配服务,提升客户满意度与产品市场适配性。

四、碳纤维毡行业产品类型方面分析

碳纤维毡行业产品类型丰富,整体呈现“全场景覆盖、专业化细分、功能化升级”的特征,产品分类与原丝规格、成型工艺、应用场景、功能需求深度绑定,核心围绕碳纤维毡的性能与功能布局,可分为通用型碳纤维毡、专用型碳纤维毡、功能改性碳纤维毡三大类,各类产品功能互补、协同联动,适配不同场景与客户的差异化需求,推动行业向精细化、高端化转型。

通用型碳纤维毡是产品体系的基础,聚焦中低端通用场景需求,采用常规原丝与成型工艺生产,产品性能均衡,具备基础的强度、隔热、过滤功能,适配工业过滤、基础隔热、民用轻量化等常规场景。这类产品注重性价比与规模化生产,工艺成熟、成本可控,是行业产量占比相对较高的产品类型,主要服务于中小型工业企业、民用产品制造商等客户,满足基础应用需求。

专用型碳纤维毡是产品体系的核心,聚焦特定高端场景需求,根据下游场景的个性化要求,优化原丝规格、成型工艺与产品参数,具备针对性的性能优势。按应用场景可分为航空航天专用、新能源专用、半导体专用等细分品类,航空航天专用碳纤维毡注重轻量化、高强度与耐高温性能,适配机身结构、发动机部件等场景;新能源专用碳纤维毡注重隔热、阻燃性能,适配风电叶片、新能源汽车电池包等场景;半导体专用碳纤维毡注重洁净度与电磁屏蔽性能,适配半导体设备隔热与防护场景。

功能改性碳纤维毡是行业产品升级的核心方向,通过改性工艺赋予产品专项功能,突破通用型产品的性能局限,适配更复杂、更高端的应用场景。按功能可分为耐高温改性、耐腐蚀改性、电磁屏蔽改性等细分品类,耐高温改性碳纤维毡可适配高温工业、航空航天热防护等场景;耐腐蚀改性碳纤维毡可适配化工、海洋等腐蚀性环境场景;电磁屏蔽改性碳纤维毡可适配电子设备、军工等电磁防护场景。这类产品技术含量高、附加值高,是行业技术升级的核心突破口,也是头部企业的核心竞争力所在。

五、碳纤维毡行业消费层面分析

碳纤维毡行业消费层面呈现“需求集中、客户明确、性能导向突出、品质优先”的特征,消费需求与高端制造升级、绿色低碳发展、新能源产业扩张高度绑定,受产品性能、稳定性、场景适配性、成本等因素影响,消费偏好逐步从“基础通用型”向“高端专用型、功能改性型”转变,对产品质量与技术适配性的要求逐步提升。

从消费群体来看,消费群体主要以机构端为主,个人端需求极少,形成“高端制造企业主导、中小企业补充”的消费格局。机构端核心消费群体包括航空航天企业、新能源设备制造商、高端工业企业等,这类客户对碳纤维毡的性能、稳定性、场景适配性要求极高,采购需求具有长期性、稳定性、专业化特征,多采用长期合作、招投标模式采购,优先选择具备核心技术储备、品质管控完善、服务能力强的供应商,注重产品与自身生产场景的适配性,同时关注核心技术国产化替代能力;中小型工业企业、民用产品制造商等消费群体,需求集中在通用型碳纤维毡,注重产品性价比与交付效率,对技术与品质的要求相对较低。

从消费场景来看,消费需求高度集中在航空航天、新能源、工业制造、体育医疗四大核心场景,其中新能源与工业制造场景是核心消费场景,契合绿色低碳与高端制造发展趋势。新能源场景消费需求主要围绕风电叶片、新能源汽车电池包等,注重产品的隔热、阻燃、轻量化性能,需求呈现持续升级态势;工业制造场景消费需求主要围绕工业过滤、高温隔热、设备轻量化等,注重产品的稳定性与成本可控性;航空航天、体育医疗场景消费需求呈现专业化、高端化特征,对产品性能与品质的要求极高,是高端碳纤维毡的核心消费场景。

从消费偏好来看,消费需求呈现明显的分层特征,且性能导向、品质导向、国产化导向日益凸显。高端消费群体(航空航天、大型新能源企业)优先选择性能优异、品质可靠、具备专项功能的高端专用型、功能改性型碳纤维毡,注重产品的稳定性与技术适配性,对价格敏感度相对较低,同时倾向于选择国产优质产品,推动国产化替代;中端消费群体(中小型新能源、工业企业)优先选择性价比高、品质可靠、适配基础高端需求的标准化产品,兼顾性能与成本;低端消费群体(小型工业企业、民用领域)主要选择价格低廉、能满足基础应用需求的通用型产品,对性能与品质的要求相对较低。

六、碳纤维毡行业发展机遇和风险方面分析

(一)行业发展机遇

碳纤维毡行业依托下游高端制造升级、政策支持、技术进步与产业链协同,面临多重发展机遇,行业长期发展潜力充足,逐步向高端化、功能化、绿色化、国产化方向转型,发展质量持续提升,成为新材料产业的核心增长极之一,契合高端制造与“双碳”发展战略。

一是下游需求持续释放,随着高端制造、新能源、航空航天等行业的快速发展,对轻量化、耐高温、耐腐蚀、电磁屏蔽等高性能材料的需求持续增长,直接带动碳纤维毡尤其是高端专用型、功能改性型产品需求释放;同时,民用场景的需求逐步拓展,进一步拓展行业发展空间;此外,下游行业的技术升级,推动碳纤维毡产品向更高性能、更精准适配方向转型,带动行业技术进步。

二是政策红利持续支撑,国家与地方层面出台多项专项政策,支持碳纤维新材料产业发展、核心技术研发与国产化替代,通过研发补贴、政策扶持、招投标倾斜等方式,为具备核心技术储备的优质企业提供更广阔的市场空间与资源支撑;行业技术标准与环保规范逐步完善,推动行业规范发展,助力优质企业提升市场份额,倒逼行业整体技术与品质水平提升;国产化替代趋势深化,为国内企业提供了广阔的市场机遇。

三是技术升级驱动行业提质,原丝制备、毡材成型、改性加工等相关技术的不断进步,推动碳纤维毡产品性能持续优化,生产成本逐步降低,解决行业核心技术痛点与成本瓶颈;同时,核心原料与设备的国产化进程加快,国内企业逐步突破高端技术瓶颈,提升产业链自主可控能力,推动国产碳纤维毡与国际品牌同台竞争,提升产品市场竞争力;绿色生产工艺的研发与应用,推动行业向绿色化转型,契合环保政策要求。

四是产业链协同潜力凸显,碳纤维毡与上游化工原料、中游设备制造、下游高端制造的协同联动不断深化,形成完整的产业链生态,推动技术快速迭代与资源整合;同时,产学研合作不断加强,推动高端技术的研发与应用,吸引更多企业与资本布局,完善行业生态;国产企业依托本土化服务、成本优势与技术突破,逐步替代进口产品,提升市场认可度与份额,推动行业高质量发展。

(二)行业发展风险

尽管行业面临多重发展机遇,但受技术瓶颈、市场竞争、成本控制、合规管控、下游需求波动等因素影响,碳纤维毡行业仍面临诸多发展风险,影响行业发展节奏与企业运营稳定性,制约行业规模化、高端化发展进程。

一是技术迭代与研发风险,行业技术更新速度较快,高端原丝制备、功能改性、低成本成型等技术不断涌现,对企业研发能力提出极高要求,若企业研发投入不足、技术创新能力薄弱,无法及时突破核心技术瓶颈,无法适配下游行业升级与国产化替代需求,将难以适应行业发展与客户需求,逐步被市场淘汰;同时,核心研发技术人员与工艺技术人员的流失,也可能影响企业的研发进度与产品品质。

二是市场竞争与同质化风险,行业发展潜力吸引众多企业与资本布局,国内外企业竞争日趋激烈,同时传统新材料企业逐步向碳纤维毡领域转型,进一步加剧市场竞争;行业中低端市场同质化竞争严重,部分企业采取低价策略抢占市场,引发恶性竞争,压缩行业整体利润空间;此外,高端市场受国际巨头垄断,国内企业难以快速突破技术、品牌与渠道壁垒,发展空间受限;核心技术专利布局不均,部分企业可能面临专利侵权风险,影响企业正常运营。

三是合规管控与品质风险,碳纤维毡行业受环保、安全生产等相关政策严格管控,合规标准与技术规范持续完善,生产资质与环保门槛较高,若企业合规管控体系不完善、生产流程不规范,或产品质量出现问题,将面临资质吊销、处罚、客户投诉等风险,影响企业口碑与客户信任度;同时,产品性能不达标可能影响下游客户生产安全与产品质量,引发纠纷,进一步影响企业市场形象;环保工艺升级需要大量资金投入,也增加了企业的运营成本。

四是成本控制与供应链风险,上游核心原料价格波动较大,且部分高端原丝与生产设备仍依赖进口,直接导致企业生产成本波动,增加成本控制难度,影响产品价格竞争力;同时,核心技术研发、生产设备升级、环保工艺改造等都需要大量资金支持,中小规模企业难以承担,难以实现技术升级与产品迭代,进一步加剧行业分化;上游原料与设备供应稳定性直接影响企业生产进度,若供应链出现波动,将影响企业订单交付;此外,下游高端制造行业需求受宏观经济、政策调整等因素影响,可能出现周期性波动,导致产品采购需求下滑,影响行业发展节奏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。