禾赛的“芯”事,与一个千亿赛道的阳谋

$禾赛(HSAI)$ $禾赛-W(02525)$最近把禾赛的深度研报翻了三遍,越看越觉得这家公司现在的位置特别像2019年的宁德时代——刚实现盈利,市场还在质疑激光雷达是不是伪需求,但产业趋势已经不可阻挡。

先泼点冷水。市场现在最大的担忧是两个:一是纯视觉路线的挤压,特斯拉FSD V12确实惊艳;二是价格战内卷。这两个担心都合理,但仔细拆下来,其实都是伪命题。

纯视觉方案在逆光、隧道、黑夜场景下的硬伤是物理层面的,不是算法能补的。特斯拉在北美跑得好,到了国内复杂路况照样抓瞎。激光雷达作为安全冗余,在L2+阶段就是标配,没看到哪家主机厂敢在10万以上新车省这颗雷达的钱。再说技术路线之争,用户要的是安全,不是省钱,这是禾赛的基本盘逻辑。

再看竞争格局。在Robotaxi领域禾赛是61%的绝对龙头。Robotaxi才是激光雷达性能的最高试炼场,禾赛能拿下百度Apollo、小马智行、文远知行这些挑剔的客户,说明产品力是真金白银打出来的。更关键的是芯片化带来的成本优势,AT128把几百个分立器件压缩到几颗芯片,BOM成本直降40%,这才是价格战里的核武器。

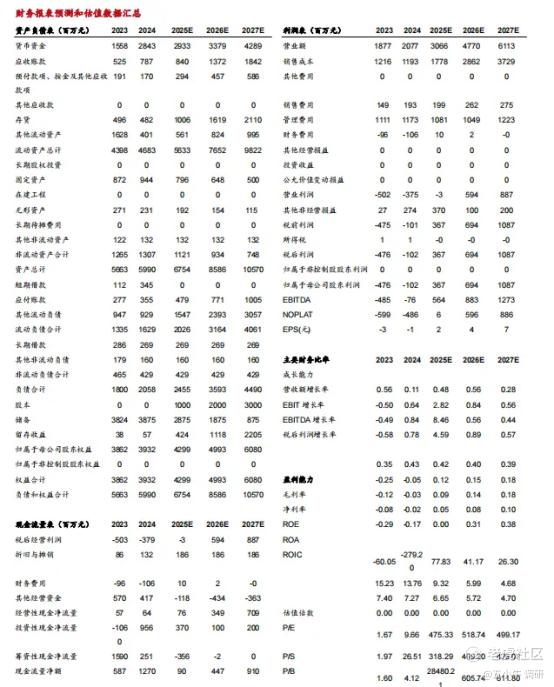

财务上看,2024年Non-GAAP盈利1369万只是起点。毛利率42.6%这个水平,在制造业里属于奢侈品级别,说明公司不是靠补贴活着,而是有真实的定价权。产能规划到2026年400万台,交付量从今年的160万跳到336万,这种增速在硬件行业极其罕见。

机器人业务是隐藏的王牌。追觅那30万颗JT系列订单打开了家用场景,割草机、扫地机、甚至未来的家庭服务机器人,都需要高精度雷达。这片蓝海现在还没被定价,一旦放量,估值逻辑要从汽车零件切到AI硬件。

在Robotaxi和机器人领域,禾赛科技作为百度Apollo、滴滴、小马智行及文远知行等L4级自动驾驶领军企业的核心供应商,推动其大规模商业化与海外布局。公司还与追觅生态链的可庭科技合作,未来一年内供应30万颗JT系列激光雷达,应用于割草机器人。2025年第一季度,机器人产品交付量同比激增超6倍,反映激光雷达技术正从验证阶段迈向规模化应用,并促使禾赛客户结构向长尾市场扩展。

看估值,西部证券预计禾赛2025-2027年营收30.7亿元/47.7亿元/61.1亿元,同比增长48%/56%/28%,收入增速与可比公司均值接近。可比公司2026年平均PS为12.45倍,高于禾赛的2026年PS,对比黑芝麻、地平线的估值,明显是赛道龙头的折价。如果2027年真能实现10亿净利润,现在的股价就是地板价。

我的看法是:智能驾驶渗透率还在早期,激光雷达从"高端选配"变成"安全标配"的趋势不可逆。禾赛凭借芯片化技术路线和自研产能,已经卡住了最有利的位置。短期波动不改长期逻辑,这票适合拿住等业绩兑现,不是那种追涨杀跌的题材股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。