华设集团调整投票规则,股东诉求难调和

2026年开年,华设集团的中小股东话语权之争持续发酵。

这场纷争可追溯至2025年12月的董事会换届筹备期,彼时杭州中易坤的董事提名事宜未获通过,埋下股东分歧的伏笔;当月底,公司官宣拟修订《公司章程》并定于2026年1月15日召开临时股东大会,审议章程修订及董事选举等六项议案,其中核心便是调整累积投票制的适用规则。

2026年1月初,持股3.001%的中小股东杭州中易坤管理咨询有限公司,因反对此次章程修订,正式向全体股东公开征集投票权,提请对临时股东会的全部议案投出反对票,股东博弈就此成为市场焦点。

公司此次拟修订的章程条款,将累积投票制的适用条件限定为单一股东及其一致行动人持股超30%,而华设集团前三大股东合计持股仅11%左右,这一调整被中小股东直指剥夺其治理参与权。

尽管上述章程修订及配套的董事选举议案,最终在2026年1月15日的临时股东大会上以81%的同意率表决通过,章程也完成正式修订,但中小股东对此的争议并未平息,双方的话语权之争仍在持续。

纷争根源在于公司国有改制后形成的股权分散格局,叠加转型期战略分歧。中小股东希望通过参与治理推动业绩修复、股价回升,管理层则强调需稳定决策机制保障数字化与低空经济转型。

经营层面,公司2025年前三季度营收、净利润双双下滑,经营现金流净流出,资金链承压。

这场博弈短期尚未冲击核心业务,但已分散管理层精力,可能延缓转型进程,甚至影响团队稳定性。华设集团需在加快转型兑现业绩的同时,完善股东沟通与制衡机制,方能重拾市场信心。

1

话语权之争,更是治理权博弈

华设集团这场股东纷争并非突发,而是历经多月酝酿、逐步升级。

纷争的导火索始于2025年12月的董事会换届。彼时,华设集团第五届董事会任期届满,公司董事会提名委员会按惯例提交了换届候选人议案。

与此同时,持股3.001%的中小股东杭州中易坤管理咨询有限公司,提交临时提案提名黄擎洲为非独立董事,请求与换届议案一同审议。

意外的是,在2025年第一次临时股东大会召开前夕,华设集团以“需进一步讨论候选人”为由,撤销了整体换届选举议案,却单独将杭州中易坤的提名议案提交表决。

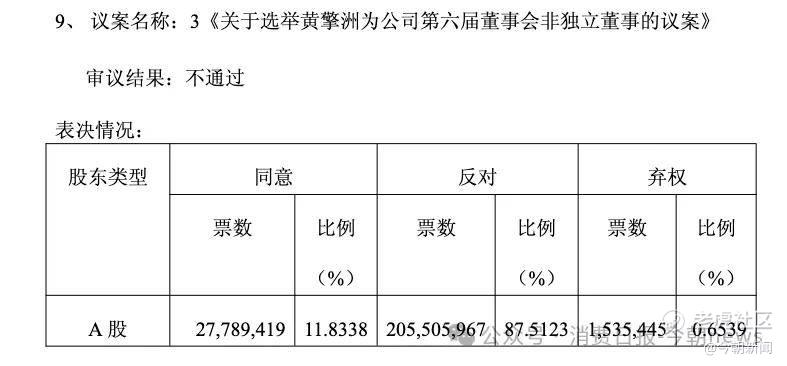

这一操作直接导致该议案适用非累积投票制,在这种规则下,最终黄擎洲仅获11.83%同意票,提名失败。杭州中易坤对此强烈质疑,认为公司程序不合理,此举是刻意削弱中小股东话语权。

矛盾在2026年1月进一步升级。华设集团宣布召开临时股东大会,审议《公司章程》修订案,核心修改直指累积投票制:原规则中“选举两名以上董事一律实行累积投票制”,被调整为“仅单一股东及其一致行动人持股比例达30%以上时才实行,低于该比例则不适用”。

要知道,华设集团股权极度分散,前三大股东合计持股仅11%左右,这一修订意味着中小股东通过累积投票制争取董事席位的路径基本被堵死。

对此,杭州中易坤发起投票权征集,呼吁全体股东否决所有议案,强调修订案将“彻底剥夺中小股东参与治理的机会”。

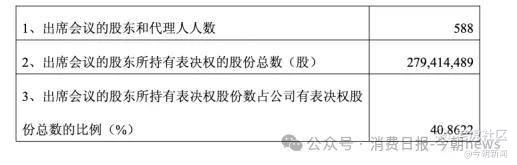

1月15日,临时股东大会召开,出席股东及代理人达588人,持股比例覆盖40.86%,尽管响应杭州中易坤的票数显著增加,但包括章程修订案在内的六项议案仍以81%的高同意率通过,杨卫东等人当选非独立董事。

值得注意的是,根据公司公告,截至会议召开前2天,杭州中易坤未向公司提交征集投票权的授权委托书等材料,其征集的表决权未能行使。

这场纷争的核心并非否定公司发展战略,而是股权分散情况下,治理公平与决策效率的失衡博弈。

从中小股东角度,杭州中易坤明确表态“认可公司但不认可管理层作为”。在业绩下滑的背景下,中小股东希望通过提名董事参与治理,监督管理层转型动作,推动公司优化决策;而章程修订案被视为管理层“巩固内部控制权”的手段,在股权分散的格局下,进一步削弱了中小股东的制衡能力,加剧“内部人控制”风险。

管理层则给出不同解释,新任董秘邓润飞表示,非累积投票制是无大股东上市公司的合理选择,既符合监管规则,也适配公司治理特点。公司正处于数字化、低空经济转型关键期,需要稳定高效的决策机制,若沿用累积投票制,可能导致董事会选举混乱,影响转型推进;而否决杭州中易坤提名,是因为候选人专业背景与转型方向不符,需保障董事会专业结构。

双方的分歧本质上是中小股东追求治理参与权与利益保障,侧重短期业绩修复与股价回升;管理层追求决策效率与战略落地,侧重长期转型布局,这种立场冲突在股权分散的治理结构下被进一步放大。

2

话语权之争背后,经营基本面承压

华设集团的话语权之争是其六十余年发展历程中,国有改制、股权演变、业务转型等多重因素叠加的必然结果。

华设集团前身为1960年成立的江苏省交通厅测设队,从最初十几人的测设队,逐步成长为承担沪宁高速公路、润扬长江公路大桥等重大项目的省级设计院,80年代推行事业单位企业化管理。这一阶段,公司核心资源依赖地方政府,决策机制相对集中。

2005年,江苏省交通规划设计院有限公司正式注册成立,完成到现代企业的核心转变。这一阶段的改制以员工持股为核心,股权分散在内部员工手中,为后续股权进一步稀释埋下隐患。

2014年,公司在主板上市,成为中国首家获工程设计综合甲级资质的上市工程咨询企业,股权开始向公众扩散。上市后,随着老员工退休、股权减持,原本分散的员工持股进一步拆解,前十大股东合计持股比例下降,无单一股东持股超过5%。

与此同时,公司业务从传统交通勘察设计,向数字化、低空经济、交能融合等领域转型,业务复杂度提升,对决策效率与专业能力提出更高要求。

转型期战略分歧加剧矛盾,管理层侧重稳健转型,外部中小股东更急于看到业绩回报,双方对发展节奏的认知差异,爆发为话语权争夺。

话语权之争在当下爆发,离不开经营层面的多重压力。

从最新财报数据来看,华设集团基本面不容乐观,2025年前三季度,公司实现营业收入25.43亿元,同比下滑5.52%;归母净利润1.86亿元,同比下滑19.99%。

现金流压力更为突出。2025年前三季度,公司经营活动现金流净额为-4.29亿元,呈净流出态势。尽管投资活动现金流净额为1.60亿元,筹资活动现金流净额为-2139.43万元,但仍难以覆盖经营端现金流缺口。

资产负债结构方面,截至2025年三季度末,公司资产合计124.19亿元,负债合计70.32亿元,股东权益合计53.87亿元,结合盈利下滑态势,偿债能力面临一定考验。

华设集团所处的工程咨询设计行业,从竞争格局来看,呈现明显的“分层竞争”特征。头部央国企凭借资金、资源与政策优势,占据主导地位。华设集团作为民营龙头,虽跻身行业第一方阵,具备交通全行业综合设计能力,但在重大项目竞标中,只能聚焦长三角区域市场,区域依赖性较强。

区域竞争层面,华设集团虽以江苏为核心基本盘,2025年上半年省内及广东市场合同额同比增长40%,但省外拓展难度较大,市场集中度偏高。

此外,行业转型浪潮加剧了竞争压力。随着数字化、低碳化、智能化成为行业趋势,头部企业纷纷加大转型投入,要么聚焦数字化设计平台建设,要么深耕装配式建筑、城市更新领域,形成差异化优势。

华设集团虽布局数字化与低空经济,但新兴业务仍处于投入期,2025年上半年低空经济等新兴业务订单12.23亿元,同比增长128%,数字化业务合同额1.5亿元,同比增长12%,但尚未能对冲传统业务下滑,在转型赛道上仍需追赶。

3

博弈的影响,如何消解?

这场股东话语权之争,直接分散了管理层推进转型的精力。

章程修订案通过后,中小股东参与治理的渠道收窄,可能引发后续更多纠纷,如杭州中易坤若发起法律诉讼,或联合其他中小股东再次提交提案,将进一步拖累决策效率,延缓数字化平台落地、低空经济项目推进节奏。

同时,治理矛盾可能影响团队稳定性,核心技术与业务人员若对公司发展前景产生疑虑,或出现流失风险,进而影响项目交付质量。

值得庆幸的是,短期扰动尚未传导至核心经营。从订单情况来看,2025年上半年新兴业务订单高增,区域市场基本盘稳固。目前暂无证据显示纷争导致项目流失或订单下滑,核心业务仍保持正常运转。

若转型顺利落地,博弈影响将逐步淡化。当前,华设集团的核心希望在于数字化与低空经济赛道。数字化业务方面,公司已发布“紫坤”等数字平台矩阵,逐步实现设计流程智能化,提升效率;低空经济领域,成立无界低空子公司,参与昆山、盐城等地低空项目,打造标杆案例。

若这些业务能快速规模化,实现盈利突破,将有效对冲传统业务下滑,修复业绩与现金流,进而提振股价,缓解股东矛盾。

若转型不及预期,矛盾或进一步升级。若2025年年报净利润下滑超预期,或新兴业务订单增速放缓,中小股东的不满情绪可能再次爆发,甚至引发控制权争夺。

此外,管理层需在决策效率与股东权益之间找到平衡,完善中小股东沟通机制,如定期召开投资者交流会,及时披露转型进展,保障股东知情权与参与权;同时,可通过股权激励绑定核心团队与股东利益,减少内部分歧,为转型营造稳定的治理环境。

华设集团的话语权之争,是民营工程咨询企业在转型期面临的治理困境缩影。股权分散的历史基因、转型期的战略分歧、行业竞争的外部压力,共同催生了这场博弈。

对于华设集团而言,唯有加快转型步伐,用业绩兑现承诺,同时完善股东沟通与制衡机制,才能化解当前矛盾,重拾市场信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。