BFB集团借壳上市背后,“微商教父”吴满胜与多燕瘦的转型野心

2026年1月,财讯传媒更名BFB Health Limited,标志着体重管理品牌多燕瘦的母公司借壳登陆港股,这场资本运作背后,也是其从微商减肥品牌向高科技医疗健康集团转型的野心。

然而,多燕瘦的升级之路始终笼罩着争议阴霾。黑猫投诉近千条投诉指向其宣传不符、诱导消费,过往产品曾检出医用泻药成分、因虚假广告被罚,多层级分销模式也存合规隐患。

BFB HEALTH董事长、多燕瘦的核心操盘手,是有“中国微商创业之父”之称的吴满胜。这位江西九江籍70后,深耕瘦身领域二十余年,曾打造“9快9”“超级P57”等年销10亿爆品,却也因产品问题遭遇危机。

2015年,他和韩国健身明星郑多燕创立多燕瘦,借其“亚洲瘦身女王”IP快速打开市场。天眼查等平台显示郑多燕未直接持股多燕瘦运营主体,但2026年1月22日BFB HEALTH更名仪式上,郑多燕以多燕瘦创始人身份出席,这种IP绑定的模糊性,进一步加剧了消费者对品牌的信任疑虑。

吴满胜操盘的多燕瘦借壳上市,能否打破过往争议,实现向医疗健康领域的真正跨越,仍待市场检验。

1

“微商教父”吴满胜,

带领多燕瘦借壳上市

BFB集团未走传统IPO路径,而是采用反向收购借壳模式,核心逻辑是资产换股权,非上市资产掌控上市平台,实现“零现金”登陆港股,交易本质清晰指向多燕瘦方借壳。

2025年8月22日,财讯传媒公告称,其全资附属公司以3822万港元对价,收购BFB集团100%股权,全程未动用现金,全部以定向发行1.47亿股代价股份支付。

财讯传媒作为港股上市主体,通过向交易对手方配发及发行代价股份的方式,换取BFB股权权益;BFB相关股东作为多燕瘦的核心运营方,凭借获配的新增股份成为财讯传媒重要股东。

2026年1月22日,财讯传媒正式更名为BFB Health Limited、股票简称同步变更为BFB HEALTH,上市主体完成主业向大健康领域的转型。

交易同时设置约束条款,对价股份由第三方托管18个月,且多燕瘦未来一年净利润需不低于382万港元。

原财讯传媒是典型港股“净壳”,传统媒体业务萎缩,小额放贷业务发展,2024年营收约3000万港元,长期低迷且缺乏核心增长资产,仅保留上市地位这一核心价值。

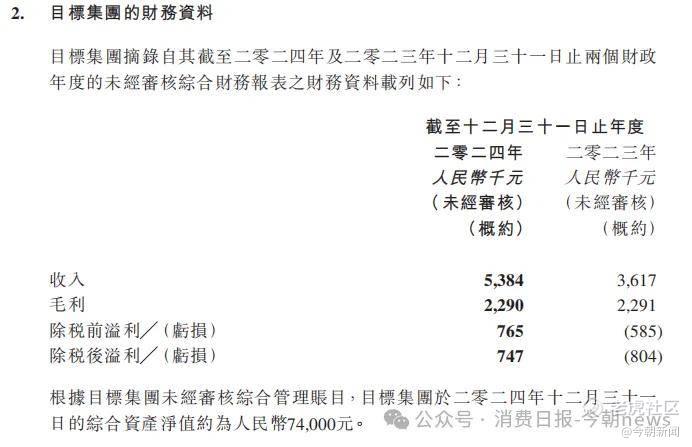

而BFB集团2024年公告披露的减重产品营收538万元,被收购资产中,具备市场知名度、成熟渠道与营收能力的便是多燕瘦。

这场资本运作的本质,是多燕瘦方拿出核心资产,原上市公司拿出上市资质,通过股份支付完成资产与壳的置换。

BFB借壳上市的同时,BFB集团董事长、多燕瘦品牌的核心操盘者吴满胜也再次被关注,这个出生于江西九江的70后,深耕大健康瘦身领域二十余年,还是知名天使投资人,同时身兼华映资本、宝捷会投资等多家基金LP,其凭借市场判断力和大胆的营销思路,被誉为“疯子营销第1人”,还被业内称为“天使哥”“中国减肥之父”“中国微商创业之父”。

21世纪初,吴满胜远赴南京打拼,敏锐捕捉到普通人的瘦身需求缺口,精准定位大众消费市场,打造出“9快9”减肥产品,创下年销10亿的成绩,一举在瘦身赛道站稳脚跟。不过这款爆红产品后续曾因涉嫌添加化学药品“西布曲明”被查,成为他创业路上的首个波折。

但他并未停下脚步,始终深耕瘦身领域,持续关注行业发展趋势。2010年,互联网浪潮兴起,他联手泰尔制药成立惠美惠互联网平台,试水互联网营销模式,打造出“超级P57”减肥产品,凭借产品运营经验和线上推广方式,再度创下年销破10亿的佳绩。

这之后,他开始布局移动互联网,进军微商领域,成立“天使哥和他的朋友们电子商务(上海)有限公司”,创建微商创业基地,推出1亿元微商创业基金,凭借完善的微商架构体系和专业的培训支持,获称“微商创业教父”。

2012年,韩国健身明星郑多燕凭借《我是大美人》《天天向上》等多档热门娱乐节目曝光,快速打响其“运动瘦身IP”在中国的知名度。2015年郑多燕正式宣布与吴满胜合作进军全球减肥市场;同年5月,吴满胜在韩国首尔召开多燕瘦新闻发布会;6月正式确立多燕瘦品牌,郑多燕也对外宣称成为品牌股东。

2

多燕瘦的成长之路,

合规与信任的双重考验

BFB核心资产多燕瘦这个以郑多燕IP为核心的品牌,依托微商、直播带货模式快速崛起,在创下亮眼销量的同时,也深陷合规与信任的双重考验。

多燕瘦的核心商业模式为“明星IP+多层级分销+直播带货”:依托郑多燕的瘦身人设,快速打造“明星同款、科学瘦身”的品牌认知,推出SOSO棒、酵素等产品,其中爆款曾创下3分钟售超10万盒的销售纪录。

但这种深度绑定IP的模式,从一开始就埋下了信任隐患,郑多燕早期被宣传为“亲研”,虽后续将宣传语调整为“创始人”或“代言人”,但认知错位已初步形成,这削弱了消费者信任。

除了IP绑定的信任漏洞,品牌早期的运营模式也进一步透支了信任资产。其曾采用“低价引流、高价转化”策略,以体验装吸引消费者下单后,再推送数千元“定制疗程”,当消费者因效果未达预期申请退款时,部分环节存在推诿拖延现象。

图源/黑猫投诉

黑猫投诉平台显示,多燕瘦相关投诉近千条,主要集中在宣传不符、诱导消费、退款繁琐等方面,也暴露了其服务体系的不足。

相较于信任危机,合规层面的短板更成为其上市之路的“绊脚石”。多燕瘦在快速发展过程中,多次因产品质量、宣传规范、模式合规等问题被处罚。

天眼查显示,2019年,其关联运营方蜂了时尚科技(上海)有限公司旗下酵素吸吸冻被检出医用泻药匹克硫酸钠,涉案运营方被罚款14万元且吊销食品经营许可证。

图源/天眼查

此外,蜂了时尚科技(上海)有限公司还曾因虚假广告被处罚:2017年因宣传“75种纯天然水果发酵”等虚构内容被罚款12万元,2019年另有上万元其他虚假广告相关处罚,均责令停止发布违法广告。

多燕瘦分销模式的合规性也备受质疑,其早期采用多层级代理模式,设置直推奖、对碰奖、重销奖等激励机制,形成金字塔式分销结构,以团队计酬、拓展渠道获取收益。这种模式虽能在初期快速扩张销售渠道、扩大市场覆盖面,但与规范的商业合规准则存在差距,更不符合上市公司的合规要求。

合规是港股上市公司的底线。多燕瘦过往的合规短板与资本市场的要求存在明显差距,尽管其已在持续推进整改,但整改效果直接决定其监管风险高低。如果整改到位,可有效降低合规隐患,否则仍可能面临处罚与品牌危机的双重冲击。

3

对标Hims&Hers,

转型之路任重道远

为摆脱过往标签,BFB借壳后构建了全新资本叙事,试图从“减肥消费品牌”转型“中国版Hims&Hers”,打造远程医疗健康管理平台。这套叙事贴合大健康趋势,具备资本吸引力,但落地仍面临诸多挑战,成效有待检验。

BFB的核心战略是“1+N”大健康生态矩阵:“1”为海享购跨境医药电商平台,主打海外合规药品、器械销售;“N”涵盖多燕瘦、寿春堂等品牌,覆盖体重管理、中医滋补等细分领域。

其对标逻辑是复制美国Hims&Hers模式,以DTC为核心,搭建“在线问诊+处方+配送+健康管理”闭环,摆脱单纯产品销售。同时,BFB宣称将布局GLP-1类药物(含司美格鲁肽)研发,加码AI健康管理与智能生产线,打造高科技医疗健康集团。

BFB的布局并非单纯复制,而是结合寿春堂与安徽亳州中药材资源,规划互联网医院资质,构建“中医诊疗+健康管理”特色体系,形成差异化竞争。

此外,其融资资金50%用于AI升级与新药研发,50%用于产品迭代与品牌建设,可见转型决心。但目前这套叙事仍处于初期落地阶段。

Hims&Hers的核心竞争力是完善的合规医疗服务体系,拥有专业医生团队与药品、器械销售闭环,具备真实医疗属性与技术壁垒。

反观BFB,目前营收仍依靠多燕瘦体重管理类食品,跨境医药、远程医疗等业务尚处早期。海享购处于初步运营阶段;国产司美格鲁肽仍处于研发阶段,未获上市批准;寿春堂仍以产品销售为主。

国内远程医疗、处方药品销售监管严格,需多项资质支撑。BFB在医疗资质、医生资源、研发能力上仍需长期投入与打磨。

此外,BFB借壳后最核心的争议,是估值逻辑的适配性问题。资本给予医疗科技股高估值,核心是认可其技术壁垒与医疗业务增长潜力;而BFB当前核心资产与医疗科技企业特质存在差距。

382万港元的年度净利润对赌,虽门槛不高,但对于仍在化解信任危机、优化模式的多燕瘦以及BFB集团而言,存在难度。

BFB借壳上市是一次成功的资本运作,让多燕瘦获得融资与品牌升级机会,顺应大健康趋势。但资本包装无法替代业务本质,上市只是转型起点,而非终点。

大健康赛道前景广阔,但转型任重道远。BFB唯有务实前行、聚焦核心能力建设,才能将上市机遇转化为长期优势,实现企业价值提升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。