肿瘤创新药企先声再明IPO闯关:对赌压顶,近三年亏损超11亿

2026年1月9日,先声药业旗下肿瘤创新药子公司先声再明正式向港交所递交招股书。作为先声药业“仿转创”的核心阵地,先声再明手握5款商业化创新药,2025年更凭借3项海外授权交易跻身中国肿瘤资产海外授权交易榜首。

图源/招股书

然而公司IPO之路依然面临挑战。财务层面,2023-2025年前三季度累计亏损超11亿元,毛利率连续两年下滑至68.1%,研发与销售费用高企,资金链存在一定压力。

其产品与客户结构也存在隐忧,约九成收入依赖5款核心产品,前五大客户销售占比长期超60%。

更关键的是,公司背负刚性对赌条款,需在2027年中期前完成上市递表、2028年底前成功上市,否则需按本金加7%年化利息回购股份,此次IPO是公司兑现对赌承诺、缓解资金压力的关键一步。

在肿瘤创新药市场红海竞争下,先声再明能否凭借募资缓解资金压力,通过管线差异化、全球化BD及商业化提效实现突围,成为市场关注的焦点。

1

近三年亏损超11亿元,对赌压顶

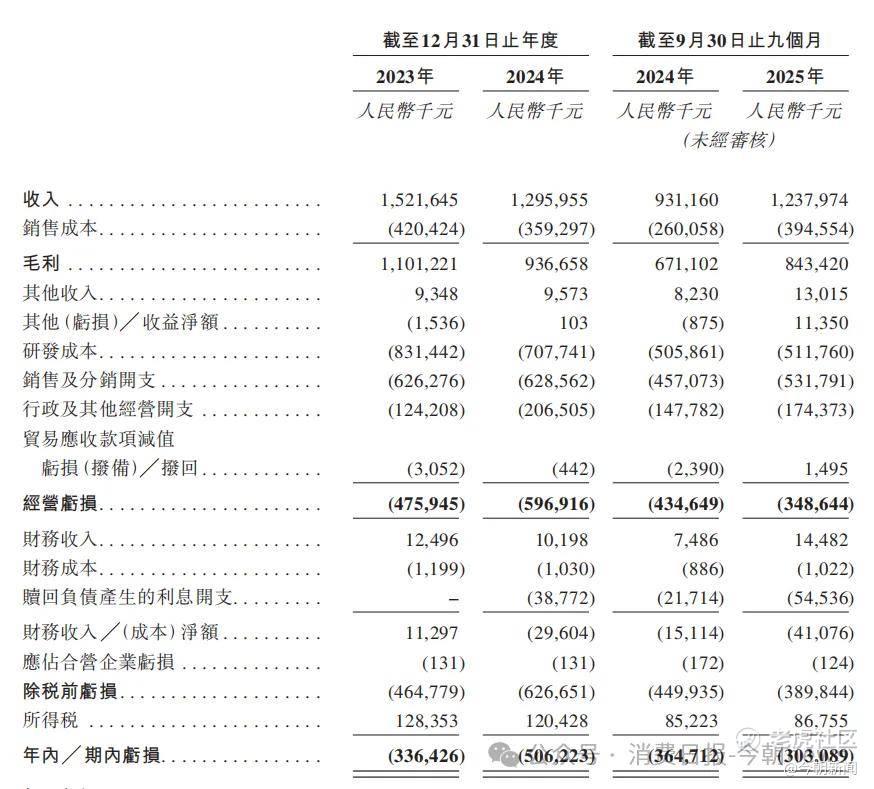

从招股书披露的核心财务数据来看,2023-2025年前三季度,先声再明处于“营收波动、亏损扩大、现金流承压”的状态,叠加高赎回负债与对赌条款,资金链压力成为其IPO最核心的挑战。

先声再明过去两年多营收先降后稳,2023年公司实现营收15.22亿元,2024年受核心产品医保降价影响,营收同比下滑14.8%至12.96亿元,2025年前三季度营收回升至12.38亿元,同比增长33%。

图源/招股书

营收恢复增长的同时,先声再明却持续亏损,报告期内分别录得净亏损3.36亿元、5.06亿元、3.03亿元,累计亏损超11亿元,2024年亏损幅度扩大50.6%,即便2025年前三季度亏损有所收窄,仍未摆脱“烧钱”的发展阶段。

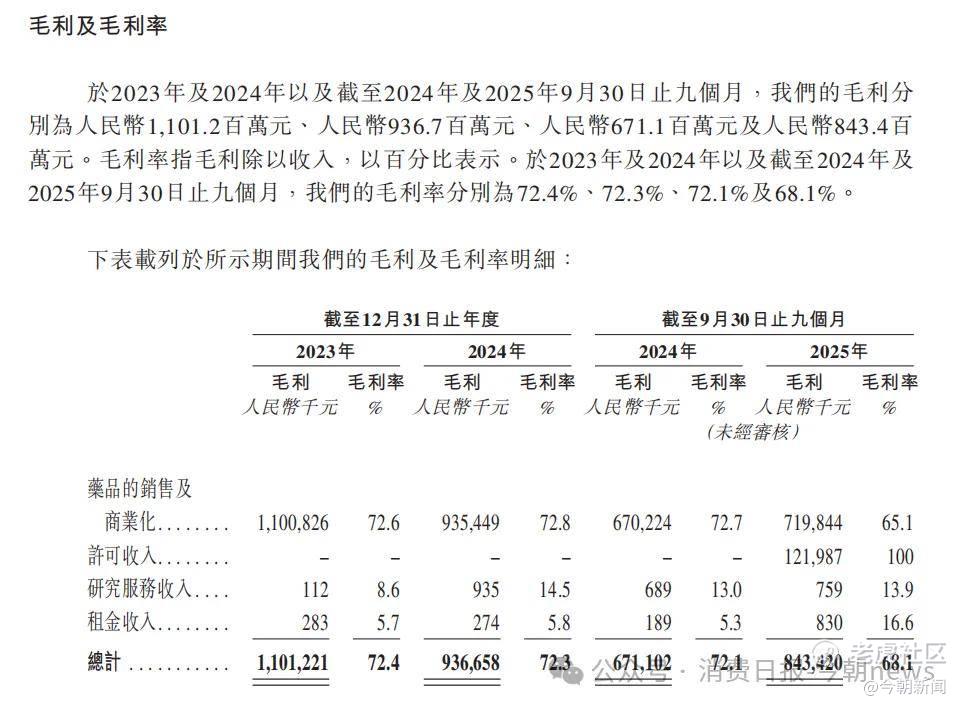

毛利率的逐年下滑进一步加剧盈利压力,2023-2025年前三季度公司毛利率分别为72.4%、72.3%、68.1%,连续两年下降。

图源/招股书

费用端的高企则是亏损的推手,作为创新药企,先声再明研发投入居高不下,2023-2025年前三季度研发费用分别为8.31亿元、7.08亿元、5.12亿元;同时销售及分销开支常年维持高位,报告期内分别为6.26亿元、6.29亿元、5.32亿元,超1200人的销售团队带来了渠道覆盖的优势,也成为成本负担。

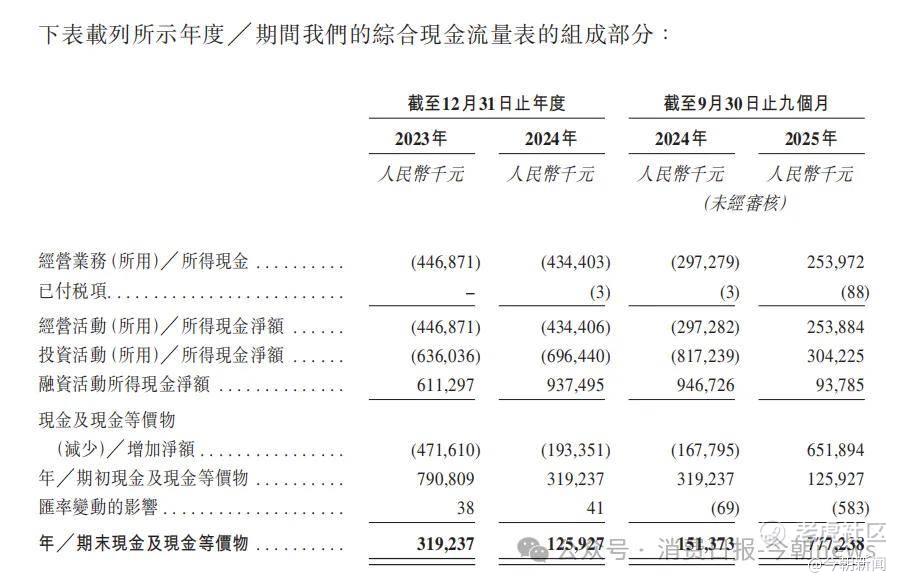

现金流与流动性方面,公司经营现金流2023-2024年持续为负,2025年前三季度虽转正至2.54亿元,但三年累计净流出超6亿元;截至2025年9月30日,公司现金及等价物仅为7.77亿元。

图源/招股书

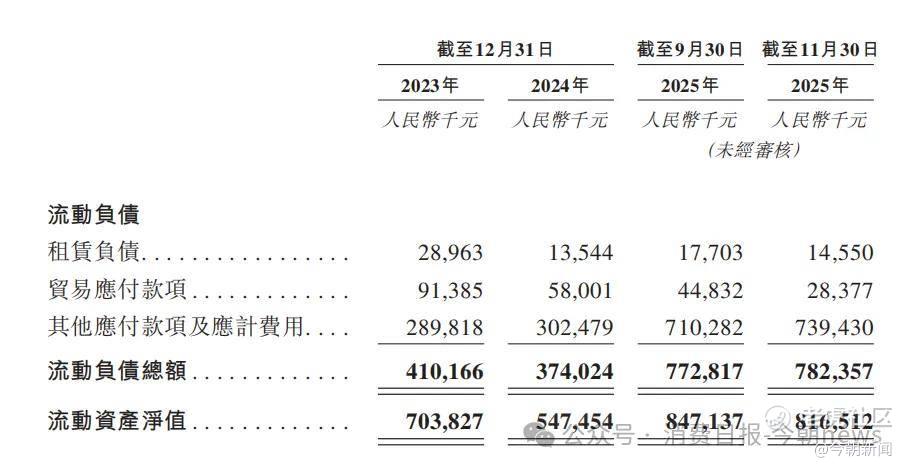

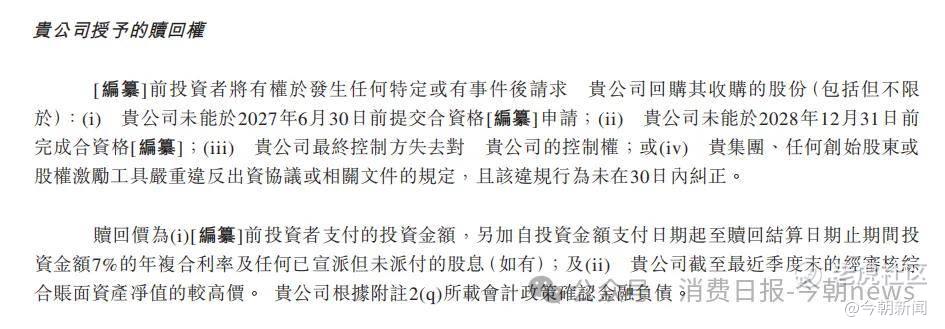

更值得关注的是,先声再明面临赎回负债与刚性的上市对赌条款。招股书显示,截至2025年11月30日,公司存在超11亿元的赎回负债。

图源/招股书

同时,公司与投资方签订的对赌协议要求,2027年中期前需完成上市递表、2028年底前实现成功上市,若未能达成,公司需按本金以及7%年化利息回购投资方股份,刚性的时间要求与大额回购压力,让此次IPO成为“背水一战”,也让市场对其后续业绩释放节奏提出了更高要求。

图源/招股书

2

约九成收入靠医药产品,

大客户集中度高

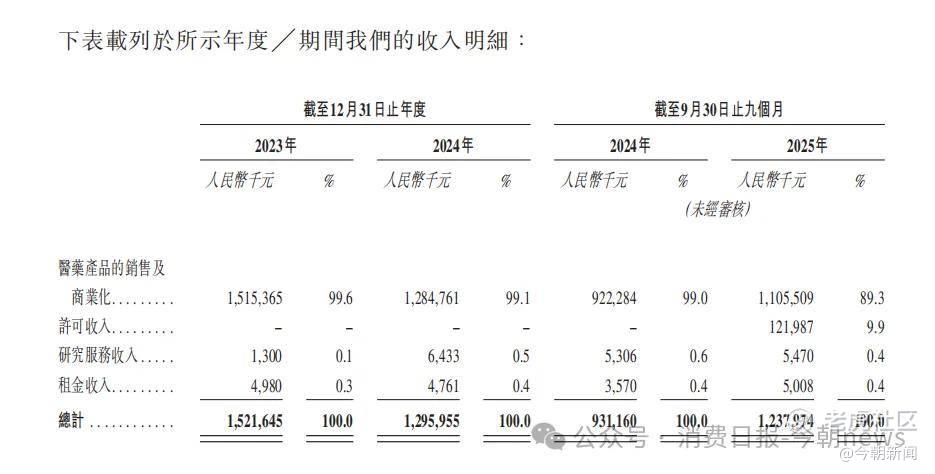

先声再明的业务收入高度依赖医药产品销售,从业务板块收入构成来看,公司收入结构单一,2025年前三季度,医药产品销售及商业化收入占比达89.3%,约11亿元,许可收入仅占9.9%,约1.22亿元,其他业务收入占比不足1%。

图源/招股书

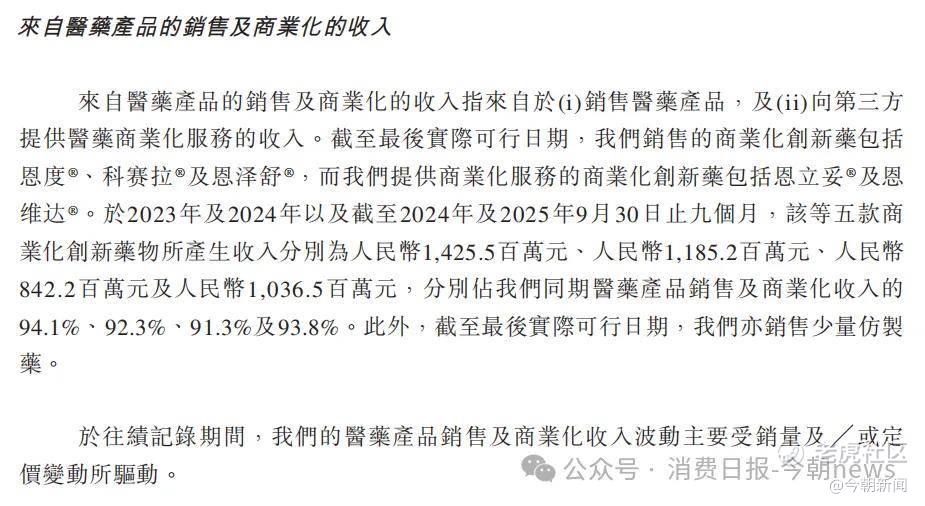

而医药产品销售中,90%以上的收入由恩度®、科赛拉®、恩立妥®、恩维达®、恩泽舒®5款核心商业化产品贡献,2023-2025年前三季度,这5款产品收入分别占医药产品销售收入的94.1%、92.3%及93.8%,产品结构的集中,让公司业绩极易受单一产品的价格、销量、医保政策影响。

图源/招股书

产品端,目前先声再明5款核心产品中4款已纳入国家医保目录,虽有望带来销量放量,但也可能会带来价格下探。

同时,创新药研发的不确定性也成为潜在风险,公司在研管线虽涵盖部分高端剂型,但肿瘤创新药研发周期长达5-10年,临床失败率高,若核心在研项目推进不及预期,将影响公司长期增长动力。

市场端则面临显著的客户集中风险,报告期内,公司前五大客户销售占比分别为75.4%、74.3%、67.9%,即便占比有所下降,仍处于高位,其中最大客户销售占比分别为30.5%、31.6%、24.0%,下游客户的集中度偏高,让公司业绩易受单一客户的采购策略、经营状况影响,一旦核心客户减少采购,将直接导致营收波动。

图源/招股书

而业务独立性是先声再明被市场重点审视的问题。作为先声药业分拆的子公司,公司在生产、供应链、物业等方面和母公司存在关联。其中,核心产品科赛拉®由先声药业委托生产,恩立妥®、恩维达®公司仅负责商业化服务;公司还将境内部分物业租赁予先声药业作为仓库及生产基地,并提供物业管理服务。

对于先声再明而言,此次港股IPO的成功与否,直接决定其未来发展节奏。招股书显示,公司此次募资将用于核心在研产品临床开发与注册、商业化能力建设、潜在合作与并购、补充运营资金,募资到位后,将有效缓解公司的研发与现金流压力,为管线推进与商业化拓展提供资金支持。

3

从拆分到递表,

先声再明的资本突围战

先声再明的前身是先声药业2006年启动的肿瘤业务,2020年正式注册成立,其发展历程每一步都离不开先声药业的资源支持。

2021-2022年,恩维达®、科赛拉®先后获批,初步构建肺癌、泛实体瘤产品矩阵。2024年,先声再明从先声药业拆分,此后其又完成业务架构梳理与融资,引入先进制造基金二期等机构,逐步实现专业化运营。

2024年恩立妥®获批完善消化道肿瘤管线,先声再明于2025年先后与艾伯维、Ipsen及NextCure达成多项对外许可合作,潜在总交易价值合计超过28亿美元,最终在2026年初递交招股书,冲刺港股上市。

股权结构上,先声药业对先声再明实现绝对控股,IPO前通过先声山东、海南先声、先声江苏三家全资子公司,间接持有公司83.10%的股份,任晋生作为先声药业董事长,同时担任先声再明董事,母子公司的股权与管理深度绑定。

图源/招股书

为冲刺港股上市,先声再明已在合规治理方面做出一系列调整。股权架构上,其简化境内合约安排,引入专业机构投资者与管理层持股,核心管理层及关键员工合计持股约4.42%,实现利益绑定。

关联交易方面,公司已逐步规范定价机制,对委托生产、物业租赁等关联交易采用市场公允价格,并在招股书中详细披露,同时计划逐步自建产能,减少对母公司的生产依赖。

但先声再明后续仍需持续完善内控,确保关联交易的透明度与公允性,同时强化财务、决策、运营的独立性。

当前中国肿瘤创新药市场已进入“红海竞争”阶段,一方面,恒瑞医药、信达生物、君实生物等头部企业已形成完整的产品矩阵与全球化布局;另一方面,大批biotech企业聚焦细分赛道,叠加跨国药企的产品引入,市场竞争日趋激烈。

从目前布局来看,先声再明的突围路径已逐渐清晰,核心围绕管线差异化、全球化BD、商业化提效三大方向。

首先,聚焦高端剂型与差异化靶点,避开热门靶点扎堆竞争,公司在研管线重点布局全球前沿高端剂型,其次,深化全球化BD战略,2025年公司与艾伯维、益普生、NextCure达成海外授权交易,成为中国肿瘤资产交易数量最多的企业,后续将继续通过对外许可释放管线价值,同时借助合作方的全球渠道实现产品出海,摆脱国内市场的价格竞争压力。

此外,优化商业化体系,在保持全国上千家医院渠道覆盖的基础上,降低客户集中度,拓展基层市场与院外渠道,同时优化费用结构,提升销售效率,减少销售费用对利润的侵蚀。

先声再明作为先声药业“仿转创”的核心成果,具备完整的研发、生产、商业化全价值链能力,但其持续的财务亏损、与母公司的关联、肿瘤市场的激烈竞争,都让其IPO闯关充满挑战。

此次上市不仅是公司自身资本化的关键一步,也是先声药业体系内资源整合的重要尝试,如果未能突破瓶颈,其不仅将面临对赌回购的资金压力,也将影响先声药业的整体创新布局,但一旦成功,先声再明有望成为国内肿瘤创新药细分赛道的标杆企业。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。