港股打新:AH股东鹏饮料(09980.HK)打新分析,打不打?

$东鹏饮料(09980)$ $国恩科技(02768)$ $鸣鸣很忙(01768)$

基本情况:

申购时间:1月26日-1月29日,30号出结果,2号暗盘,3号上市;

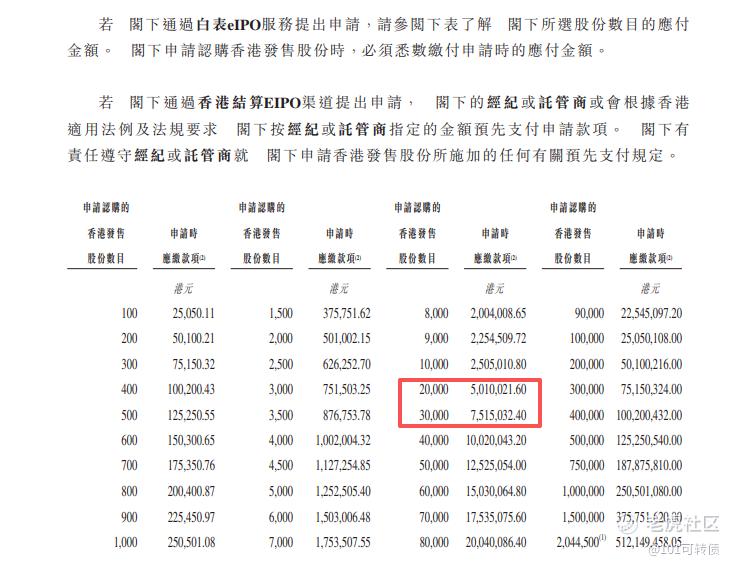

发行价格:≤248.00

入场费:25050.11

1手:100股

全球发售:4088.99万股

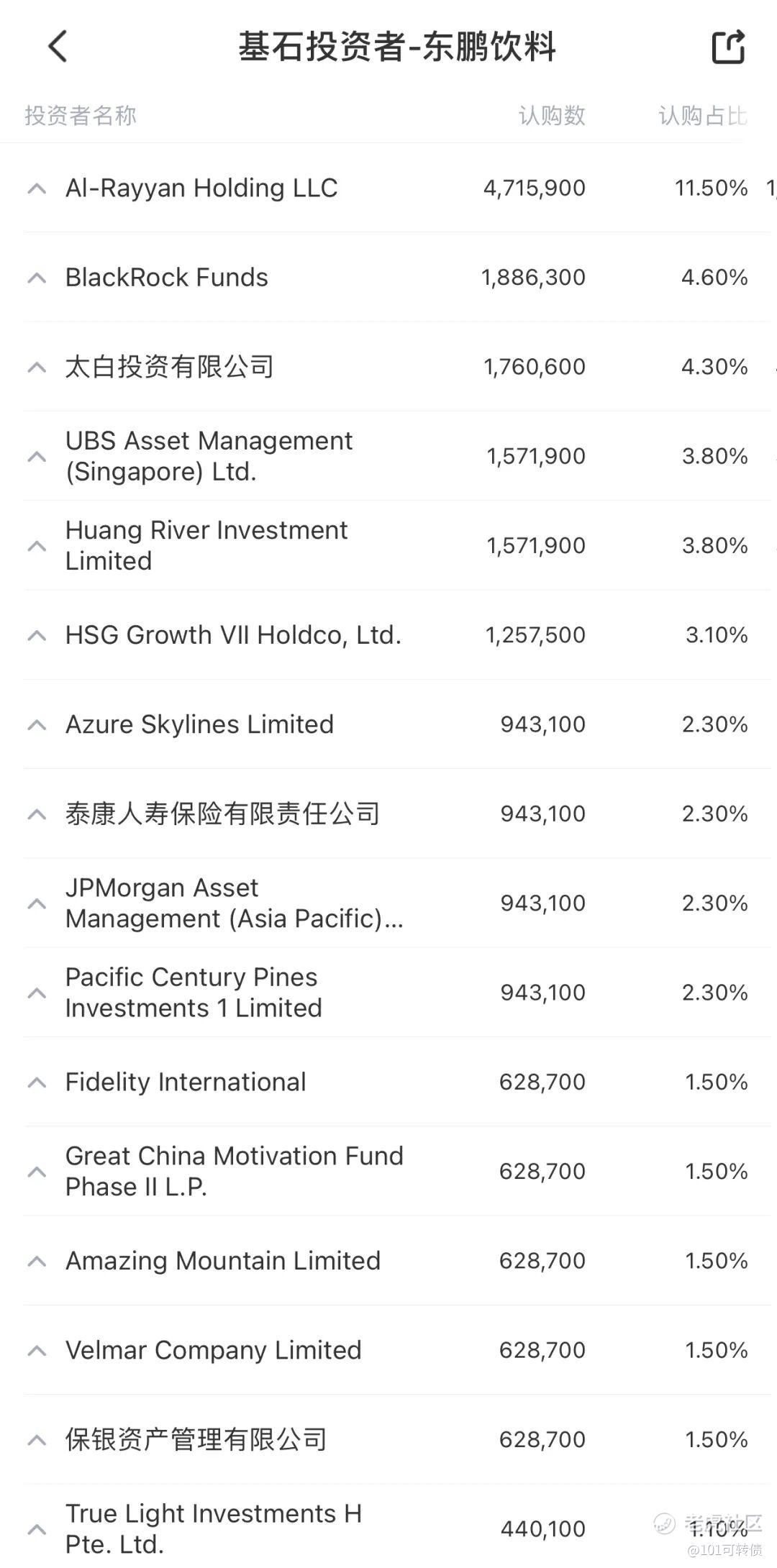

基石:16家认购48.9%份额

绿鞋:有,摩根士丹利稳价

保荐人:瑞银、摩根士丹利、华泰

分配机制:机制B,回拨10%

东鹏饮料的故事始于一句“累了困了,喝东鹏特饮”。其核心产品“东鹏特饮”500ml瓶装饮料,是首个获得国家“蓝帽子”保健食品认证的PET包装能量饮料,更在2024年位列中国软饮市场单品第二。

-

公司已建立起覆盖超过430万家终端销售网点的立体化网络,实现中国近100%地级市覆盖,并通过超过7500人的强大销售团队与超过3200家经销伙伴深度协作。

-

根据弗若斯特沙利文报告,按销量计,公司自2021年起已连续4年位列中国功能饮料市场第一,2024年市场份额高达26.3%。

财务表现:

公司的收入从2022年的85.00亿元增长至2024年的158.30亿元,年复合增长率达36.5%。2025年上半年,公司实现营业收入107.37亿元,同比增长36.37%。

净利润从2022年的14.41亿元增至2024年的33.26亿元,年复合增长率高达52.0%。

在2025年上半年,公司实现归母净利润23.75亿元,同比增长37.22%,延续一季度的高增长态势。

核心单品东鹏特饮贡献74.63%营收,同时电解质饮料“东鹏补水啦”爆发式增长,2025年前三季度收入28.47亿元,占比达16.91%,成为第二增长曲线;公司的其他饮料品类实现营收8.77亿元,营收占比同步提升至8.18%,多品类战略的增长动能持续释放。

募资用途:

约36.0%用于完善产能布局与推进供应链升级;

约15.0%用于加强品牌建设与消费者互动;

约11.0%用于推进全国化战略;

约12.0%用于拓展海外市场业务;

约10.0%用于加强各个业务环节的数字化建设;

约6.0%用于增强产品开发能力,持续实现产品品类拓展;

约10.0%用于营运资金及一般企业用途。

东鹏饮料此次IPO引入了16家基石投资者,占比近49%。

东鹏饮料采用机制B,回拨10%;全球发售4088.99万股,香港发售408.90万股,一手是100股,共计40890手;甲尾申购需要50万本金,乙头申购需要75万本金;东鹏饮料跟国恩科技是存在资金冲突的;现在倍数不到10倍了,预计最终会在100倍左右;由瑞银、摩根士丹利、华泰联合保荐,有基石,有绿鞋,瑞银、摩根士丹利历史保荐项目相对还可以,华泰一般般。

整体来看:

东鹏饮料基本面还可以、财务业绩增长,有赛道红利(功能饮料全球市场规模超千亿美元),

有渠道优势(国内覆盖420万终端网点,下沉市场渗透率高,海外市场将会复制此模式),

同时有入通预期(同时因是AH股,市值方面也满足入通预期);

但折价没有力度(按照最高发行价来算,相较于A股折价是15%,折价没有力度),

行业竞争加剧以及产品同质化(红牛、外星人等品牌渗透和覆盖),

海外市场政策风险的不确定性,以及线上营收运营不及预期。

东鹏饮料整体来说不算是很优异,先观察了!!

修改于 2026-01-27 17:04

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HarleyJonson·01-27折价不够吸引,等等再说。点赞举报