周报:地缘风险引发小幅回调,金银继续飙升,本周关注大科技财报和美联储暂停降息

上周回顾

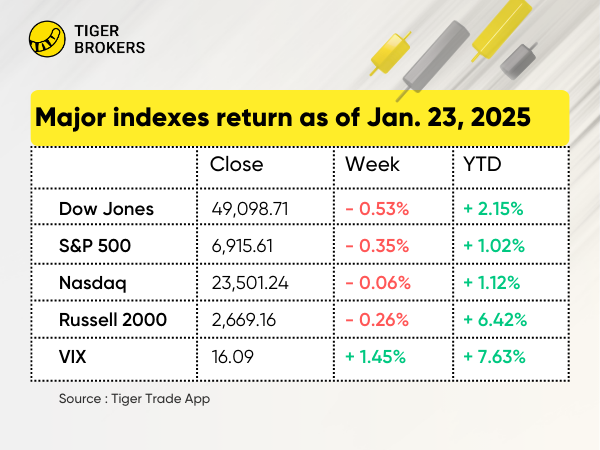

1.美股市场——受地缘政治紧张局势影响,出现小幅回调:

小幅回调: $标普500(.SPX)$ (-0.35%,6,915.61点)、 $道琼斯指数主连 2603(YMmain)$ (-0.53%,49,098.71点)和 $纳斯达克100指数(NDX)$ (-0.06%,23,501.24点)连续第二周出现小幅下跌。

地缘政治紧张局势:格陵兰岛的国际紧张局势以及相关的关税前景是周二股市下跌约2%的主要催化剂。

金属价格表现亮眼:贵金属价格涨势延续,黄金价格突破每盎司5000美元,白银价格首次突破每盎司100美元。

美国GDP增长预期上调:政府更新数据显示,第四季度GDP年增长率为4.4%,高于此前预估的4.3%。

通胀持续高企:11月份,以个人消费支出指数衡量的核心通胀率为2.8%,高于美联储2.0%的长期目标。

盈利预测更新:截至周五,分析师预测$标普500(.SPX)$ 成分股公司第四季度盈利增长8.2%,高于财报季首周后的8.0%预期。

美联储将暂停降息?据芝商所FedWatch数据显示,市场暗示美联储维持利率不变的可能性高达97%。

2.美国板块及个股——财报发布后,科技和贵金属板块领涨市场

板块表现: 本周,在金属与矿业板块的强劲带动下,基础材料及能源板块表现亮眼。半导体板块则呈现分化走势,美光科技与闪迪科技凭借强劲盈利和内存周期改善的乐观预期大幅走高;而英特尔因盈利预期疲软、供应链问题持续承压,股价表现落后,进而拖累了科技板块整体表现。

$美光科技(MU)$ 上涨20.76%,强劲的盈利表现、乐观的业绩指引,叠加人工智能相关内存产品需求加速释放,成为推动股价走高的核心动力。

$Moderna, Inc.(MRNA)$ 上涨16.45%, 积极的临床试验结果持续落地,叠加盈利预期稳步改善,对股价形成有力提振 。

$SanDisk Corp(SNDK)$ 上涨 14.56%,得益于内存市场环境改善,以及市场对 NAND 闪存价格周期性回升的预期升温。

$黄金ETF-SPDR(GLD)$ 上涨7.45%,主要受到避险需求上升、实际收益率回落及市场对货币政策趋于宽松的预期推动。

$特斯拉(TSLA)$ 上涨2.64%,得益于市场对其自动驾驶出租车(Robotaxi)计划的乐观预期,以及本周即将发布财报。

$宝洁(PG)$ 上涨3.89%,尽管营收略低于预期,但其每股收益(EPS)仍强于预期。

$英特尔(INTC)$ 下跌4.02%,受疲弱的盈利预期和持续的供应链问题拖累。

$奈飞(NFLX)$ 下跌2.14%,谨慎的第一季度营收指引以及暂停股票回购,令其强劲的第四季度业绩表现被市场淡化 。

$摩根大通(JPM)$ 下跌4.72%,受法律不确定性和市场对金融股的谨慎情绪影响。

$GE航空航天(GE)$ 下跌9.61%,尽管其第四季度业绩强劲,但获利回吐拖累了股价。

$微软(MSFT)$ 上涨 1.32%,受强劲的 2026 财年第二季度盈利预期以及人工智能和云计算收入的持续增长支撑,该公司本周即将发布财报。

$Meta Platforms, Inc.(META)$ 上涨 6.21%,受强劲的看涨期权交易和盈利预期改善的推动,该公司本周即将发布财报。

$苹果(AAPL)$ 小幅上涨 0.9%,受积极的盈利预期和近期产品开发进展的支撑,该公司本周即将发布财报。

3.香港市场 - 恒生指数小幅下跌,板块表现不一

$恒生指数(HSI)$ :上周小幅下跌 0.36%,收于 26749.51 点。

$恒生科技指数(HSTECH)$ :小幅下跌 0.42%,收于 5798.01 点。科技板块面临下行压力,而新兴消费类股表现出韧性,加剧了市场波动。

$小米集团-W(01810)$ 上涨2.95%,行情向好得益于 25 亿港元股票回购计划的推进,以及新产品发布带来的积极市场情绪支撑 。

$泡泡玛特(09992)$ 上涨5.05%,强劲的市场买盘叠加新推出 IP 产品持续热销,共同推动股价走高。

$老铺黄金(06181)$ 上涨6.78%,受金价创历史新高及终端销售业绩强劲的支撑。

$TCL电子(01070)$ 上涨24.77%,此前公司宣布与索尼达成战略合作,双方将成立家庭娱乐领域合资企业,以此提升在高端市场的竞争力 。

$趣致集团(00917)$ 上涨21.41%,公司此前预告财务状况将实现显著好转,净利润预计高达 3.3 亿元人民币,一举扭转亏损局面 。

$兆易创新(03986)$ 上涨16.1%,核心驱动力是半导体市场的强劲需求,以及公司在人工智能基础设施领域的战略扩张布局 。

$中芯国际(00981)$ 下跌1.39%,地缘政治紧张局势升级以及供应链面临的多重挑战,对公司股价形成明显压制 。

$CGII HLDGS(01940)$ 上涨23.71%,关键供应协议顺利续签,叠加工业气体行业需求回暖,为股价上涨提供有力支撑 。

$大森控股(01580)$ 上涨33.33%, 市场投机情绪升温,叠加投资者对公司战略收购计划(用于升级生产设施)的积极预期,共同推升股 。

$胜龙国际(01182)$ 上涨38.33%,公司最新披露的中期业绩实现扭亏为盈,财务状况的显著改善成为股价大涨的核心推手。

4.新加披市场 - 海峡时报指数上涨0.9%,市场情绪乐观

$Solidion Technology Inc.(STI)$ :上周,受主要银行股上涨和通胀前景稳定推动, $Solidion Technology Inc.(STI)$ 上涨0.9%,收于4891.45点。

板块表现:上周,银行与贵金属板块的表现显著跑赢大盘,这主要得益于机构投资者持仓的强劲增长,以及国际金价的持续攀升、屡创新高。非必需消费品与科技板块同样迎来强势上涨,航空航天与国防维修、外汇服务板块的表现则落后于大盘。

$华侨银行(O39.SI)$ 上涨4.16%,重要原因是该行新设立了机构客户证券融资部门,有效夯实了其市场竞争地位 。

$大华银行(U11.SI)$ 上涨7.51%, 成为拉动大盘走高的重要力量,投资者对该行的业绩表现抱有强烈信心。与此同时,尽管新加坡科技工程(S63 SG)与波兰航空签订了一份为期五年的维修合约,但市场正就该交易的长期效益进行审慎评估,受此影响,其股价逆势下跌 2.5% 。

$新加坡交易所(S68.SI)$ 下跌 1%,这源于该交易所提出下调高价证券交易单位的方案,此举意在进一步提升市场的准入便利性。

$Laopu Gld HK SDR 50to1(HLPD.SI)$ 上涨 20%, 受国际现货黄金价格历史性冲高至每盎司近 5000 美元的提振,市场对该公司旗下优质传统黄金产品的需求激增,黄金作为避险资产的配置价值也得到了投资者的高度认可。

$Delta TH SDR(TDED.SI)$ 上涨 17.24%,其涨幅与母公司在泰国市场的亮眼表现紧密相关;而母公司的强势发挥,则得益于市场对人工智能数据中心扩张的乐观预期升温,以及相关电源组件需求的持续走强。

$POP MART HK SDR 20to1(HPPD.SI)$ 上涨 22.3%, 受公司1月19日宣布的2024年以来首次股票回购计划提振。这一举措既彰显了管理层的发展信心,也触发了市场的空头回补行情 。

$中色金矿(5TP.SI)$ 上涨 8.62%,黄金价格突破历史新高叠加成交量放大,推动该公司未对冲黄金生产收入的盈利前景显著改善。

$SouthernAlliance(QNS.SI)$ 上涨 10.87%,受益于其关联公司 MCRE Resources 在政府解除停产令后恢复运营,这意味着公司的一项关键监管障碍已被清除 。

5.澳大利亚市场 - XJO 指数下跌,但金属和消耗性燃料价格飙升

$标普/澳交所 200指数(XJO.AU)$ : $标普/澳交所 200指数(XJO.AU)$ 下跌 0.49%,最终收于 8860.10 点。市场走弱的主因是地缘政治紧张局势持续升级,尤其是美国针对欧洲国家发起的关税争端,对市场情绪形成了明显压制。

板块表现:各行业板块呈现分化走势,商业印刷、半导体、白银、房地产、贵金属及矿业板块领涨市场,煤炭与消费燃料板块同样录得显著涨幅 。

$333D(T3D.AU)$ 上涨 23.36%。这家主营 3D 打印与数字资产管理的公司,此番股价飙升,或与科技板块的整体强势表现,以及其在医疗影像服务领域潜在的合同增量有关 。

$WEEBIT NANO LTD(WBT.AU)$ 上涨 22.2%。Weebit在安森美半导体位于纽约的 300 毫米晶圆厂,完成了搭载自研嵌入式阻变存储器(ReRAM)模块的测试芯片流片,这标志着其向量产阶段迈出关键一步。同时,公司 2026 财年一季度现金收入达 730 万美元,较 2025 财年全年的 455 万美元大幅增长 62%

$SILVER MINES LTD(SVL.AU)$ 上涨 17.07%, $Sun Silver Ltd(SS1.AU)$上涨 14.29%,均受益于本周白银价格创下历史新高。

$MANUKA RESOURCES LTD(MKR.AU)$ 、 $SOUTHERN PALLADIUM LTD(SPD.AU)$ 、 $AUSTRAL GOLD LTD(AGD.AU)$ 股价分别上涨 27.72%、11.74%、18.18%。贵金属价格强势走高,叠加黄金、白银双双在上周刷新历史峰值,成为推动上述个股股价显著上扬的核心动力 。

$OMNI BRIDGEWAY LTD(OBL.AU)$ 上涨 11.5%。这家全球诉讼融资与争议解决融资服务商,股价走高源于市场波动加剧催生了更多诉讼业务机会,同时公司自身的案件组合也交出了强劲的表现答卷 。

$PALADIN ENERGY LTD(PDN.AU)$ 上涨 19.8%。这家在纳米比亚拥有朗厄亨利铀矿的铀矿开采企业,凭借12月季度亮眼的产量数据提振市场信心 —— 其季度产量环比增幅约15%,2026 财年产量有望触及此前 400 万 - 440 万磅指导区间的上限 。

$A2 MILK CO LTD(A2M.AU)$ 下跌12.98%。这家主营婴幼儿配方奶粉及乳制品营养品的企业,一度在澳交所暂停交易。受特朗普政府宣布升级关税措施的影响,市场对新西兰、澳大利亚乳制品出口商的经营前景产生不确定性,进而拖累公司股价大幅下挫 。

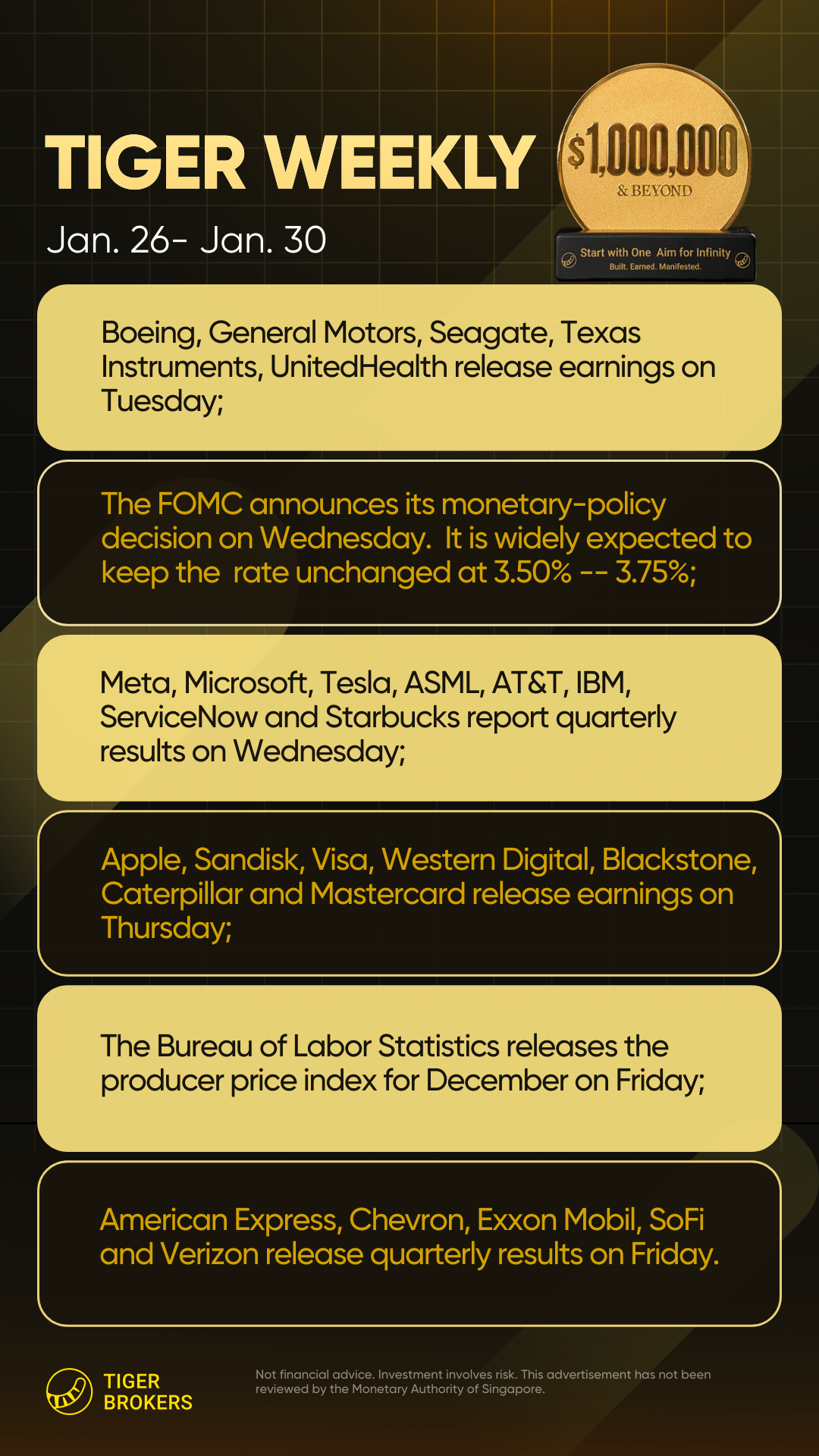

本周前瞻

1.宏观经济因素:1月26日至30日

星期一:耐用品数据,美国人口普查局

星期二:消费者信心指数,世界大型企业联合会,标普全球市场凯斯-席勒20城综合房价指数

星期三:美联储结束为期两天的政策会议,主席杰罗姆·鲍威尔举行新闻发布会

星期四:贸易差额,美国人口普查局;批发库存

美国人口普查局;工厂订单

美国人口普查局;每周首次申请失业救济人数

美国劳工部数据

星期五:生产者价格指数,美国劳工统计局

2.财报聚焦:UNH、ASML、TSLA、MSFT、META

本周是“超级财报周”,其结果将直接决定2026年市场的增长逻辑。 建议重点聚焦三大方向:人工智能投资回报兑现情况、先进半导体需求韧性,以及消费者信贷的韧性 。

医疗保健和半导体板块: $联合健康(UNH)$ 、 $阿斯麦(ASML)$

$联合健康(UNH)$ :市场主要关注医疗成本比率 (MCR) 的稳定性,以及 这家行业巨头在后疫情时代如何应对不断上升的医疗利用率。

$阿斯麦(ASML)$ : 作为半导体供应链的关键风向标,市场将重点关注其极紫外光(EUV)光刻机的净订单量,以及在芯片制造商向 2nm 制程节点迭代的背景下,公司 2026 年的营收预期。

人工智能和云计算板块: $微软(MSFT)$ 、 $Meta Platforms, Inc.(META)$

$微软(MSFT)$: 投资者将密切追踪由人工智能集成驱动的 Azure 云业务增长动能,同时关注巨额资本支出能否有效转化为软件收入的加速增长 。

$Meta Platforms, Inc.(META)$ : 核心看点依旧是人工智能技术带来的广告定向效率提升,以及 “Reality Labs” 业务的投入与核心应用盈利能力之间的关联信号 。

消费增长与科技创新: $特斯拉(TSLA)$ 、 $SoFi Technologies Inc.(SOFI)$

$特斯拉(TSLA)$: 市场关注点已突破传统的汽车交付量,转向汽车业务毛利率、全自动驾驶(FSD)功能的普及率,以及下一代经济型车型平台的最新研发进展。

$SoFi Technologies Inc.(SOFI)$ : 作为数字银行赛道的核心标的,市场将重点追踪其贷款发放规模,以及实现持续 GAAP 准则盈利的具体路径 。

工业与科技巨头: $波音(BA)$ 、 $苹果(AAPL)$ 、 $英特尔(INTC)$

$波音(BA)$/ $苹果(AAPL)$:在宏观经济逆风变化的情况下,波音将重点关注航空航天生产稳定性 (BA) 和全球消费硬件需求 (AAPL) 的关键更新。

$英特尔(INTC)$:继续关注“代工优先”战略的成功,以及人工智能个人电脑市场份额的增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。