太空与战场双线进击,这家小盘成长股能否绝地反击?

点击上面图片关注我

RDW的股价在过去一年可谓坐上了“过山车”。今年1月,公司宣布收购无人机公司Edge Autonomy,股价一度大涨40%。此后,受财报波动、市场情绪影响,股价深度回调,四月曾跌至7美元区间。随着欧洲军备需求、北约无人机合同等利好消息不断释放,市场重拾信心,股价在近期展现出回升势头,目前徘徊在10-11美元区间。过去一个月,其股价表现显著强于许多小盘股同行,上涨超过60%,显示出资金对这条“太空+国防”双主线故事的兴趣正在重燃。

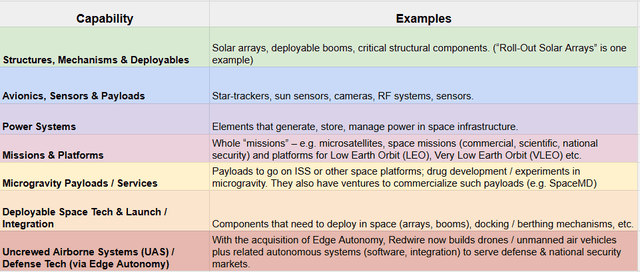

下图:Redwire在太空技术(如结构、传感、电力系统、任务平台、微重力服务、部署技术)和国防无人机系统等领域的多元化能力

公司核心产品简介

Redwire的核心业务可以概括为“上天入地”。在“上天”的航天领域,公司是关键的太空基础设施供应商,生产包括空间站太阳能电池板、卫星对接机构、高精度传感器以及完整的微卫星(如SabreSat、Phantom平台)等。在“入地”的国防领域,通过收购Edge Autonomy,公司拥有了两大拳头无人机产品:“潜行者”(Stalker) 长航时侦察无人机和 “企鹅”(Penguin) 系列多任务无人机。这两款无人机已通过美国国防部“蓝色无人机”认证,并在乌克兰战场等真实环境中得到验证,是公司目前国防收入增长的核心引擎。

公司核心护城河

Redwire的核心护城河在于其难以复制的 “技术融合”与“准入许可”双重壁垒。首先,在商业航天领域,能像Redwire这样同时掌握空间机械臂、在轨制造、先进卫星平台和量子通信载荷等多项高端技术,并提供“一站式”任务解决方案的公司屈指可数,这使其成为NASA、ESA等顶级机构的关键合作伙伴。其次,在国防领域,获得美国国防部“蓝色无人机”名单认证本身就是一道极高的门槛,这不仅是技术认证,更是参与未来巨额国防合同的“入场券”。公司通过欧洲的IOD/IOV项目(在轨演示验证)成功整合10个不同国家的有效载荷,进一步证明了其复杂系统集成能力,这种成功案例构成了强大的信任背书,是其赢得未来欧洲航天与防务合同的最强“名片”。

未来产品线

展望未来,Redwire的产品线正沿着“更高、更智能、更安全”的路径演进。在“更高”的太空维度,公司正在推进基于“SabreSat”平台的极近地轨道(VLEO)卫星星座,以提供更高分辨率的对地观测服务。在“更智能”的战场维度,其Stalker和Penguin无人机平台正深度集成人工智能,向全自主集群作战系统演进。最具颠覆性的未来产品,是公司与霍尼韦尔合作的 “量子密钥分发卫星”(QKDSat) 项目。该项目旨在2026年左右,在太空建立基于量子物理原理的、理论上“无法破解”的全球安全通信网络。这项前瞻性布局一旦成功,将把Redwire从硬件供应商,提升为下一代全球安全通信架构的定义者之一,想象空间巨大。

欧洲业务:增长的第二引擎

如果说美国市场是Redwire的根基,那么欧洲正迅速崛起为其增长的“第二引擎”。2024财年,公司欧洲销售额同比暴增117%,达到1.538亿美元,历史上首次贡献了总收入的半壁江山(50.6%)。这一爆发性增长,源于地缘政治剧变下欧洲防务自主化的急迫需求。更关键的是,Redwire不是简单的出口商,而是通过参与欧洲航天局(ESA)的旗舰项目深度融入欧洲供应链。例如,其成功完成的Σyndeo-3卫星多国有效载荷集成任务,就是一场面向欧洲各国客户的“公开能力演示”,为后续赢得欧盟和各国政府的航天、防务合同铺平了道路。欧洲业务的高增长性和高确定性,正在重塑公司的收入结构,降低了对单一市场的依赖。

下图:RDW(Redwire)的欧洲市场在2024年实现了117%的爆发式增长,贡献了超过一半的总收入,预示着公司正通过欧洲这一核心增长极,推动其太空技术与国防业务的全球融合与规模扩张

财务的双面性:高增长与高消耗

Redwire的财务表现呈现鲜明的“双面性”。一面是诱人的高增长:收购Edge Autonomy后,公司2025财年收入指引高达4.7-5.3亿美元,同比近乎翻倍;手头积压订单/机会管道规模庞大,达100亿美元。但另一面是严峻的“高消耗”:公司尚未实现盈利,2024年净亏损超1亿美元,且经营活动现金流为负。截至2025年第三季度末,公司账上现金仅约5230万美元,以每月近1900万美元的“烧钱速度”计算,其现金流仅能维持不到一个季度。这清晰地指向一个结论:2026年,Redwire必须进行新一轮股权或债权融资来“续命”。这将是股价面临的一个重大不确定性事件,融资的规模、价格和时机都将对股东权益产生直接影响。

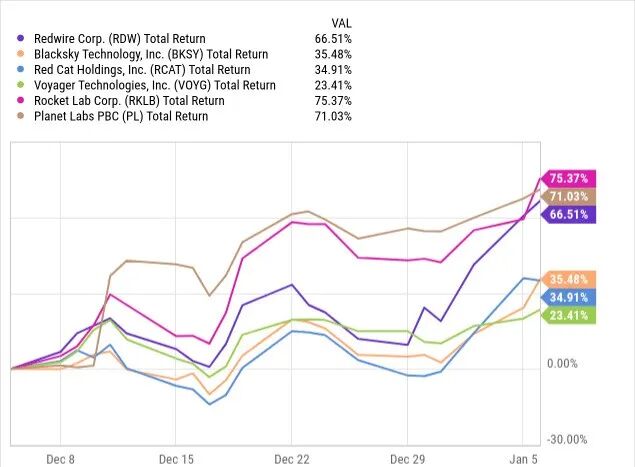

下图:市场对其欧洲业务高增长与战略价值的重新定价,但股价的高波动性也意味着短期博弈激烈,投资者需谨慎评估后续动能

目标价深度计算

对Redwire的估值,必须兼顾其高成长潜力和高风险特性。我们采用相对估值法(市销率PS)结合分部估值进行测算:

航天业务:参考同业如Rocket Lab、Terran Orbital等,成熟航天制造商的市销率(PS)通常在2.5-4倍之间。取中性值3.2倍。Redwire传统航天业务2024年收入约1.5亿美元,但随着欧洲业务放量,预计2026年该部分收入有望达2.5亿美元。对应估值:2.5亿 * 3.2 = 8亿美元。

无人机/防务业务:参考AeroVironment等纯无人机公司,在需求爆发期PS可达4-6倍。取中性值5倍。Edge Autonomy业务在2025年预计贡献约2.5亿美元收入,假设2026年增长30%至3.25亿美元。对应估值:3.25亿 * 5 = 16.25亿美元。

前沿技术(量子通信等)溢价:考虑到QKDSat项目的巨大潜力和稀缺性,可给予一定的溢价,约占总估值的5%-10%,我们取7.5%。

计算合并估值:航天(8亿) + 防务(16.25亿) = 24.25亿美元。加上7.5%的前沿技术溢价(约1.82亿美元),总估值约 26.1亿美元。

截至分析时,公司总股本约1.59亿股,对应目标股价约为:26.1亿 / 1.59亿 ≈ 16.4美元/股。

这个目标价隐含了约55%的上涨空间,但前提是:1) 欧洲业务和无人机订单持续兑现;2) 2026年成功完成非稀释性融资或现金流显著改善;3) 整体市场风险偏好保持稳定。

投资建议

综合来看,Redwire是一只典型的“高赔率、高风险”成长股。其“太空基建+智能国防”的双主线叙事紧扣时代脉搏,欧洲市场的突破和无人机需求的爆发提供了清晰的短期增长动能,而量子通信的布局则勾勒了长期的星辰大海。

激进投资者可小仓位(≤5%)逢低布局,博取订单催化弹性;稳健投资者宜观望,待2026年融资成功、现金流改善信号明确后再介入。

点击上面图片关注我

近3个月纳斯达克反复震荡,操作难度不小。但我们凭借精准策略,3个月成功逆市实现75%的惊人收益!这证明了美股研报站的策略在市场波动中同样有效。想跟上节奏、把握下一波机会吗?欢迎加入我们!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ElsieDewey·01-23太空国防双主线,小仓位博反弹!点赞举报