AI赛道上的生死竞速,中国互联网版图在混沌中重构,于逆流中启航

撰文 | 曾宪勇

出品 | 勇砺商业评论 阿桶观察

2025年,对于中国科技产业而言,注定是载入史册的分水岭。如果说过去的二十年是“跑马圈地”的狂飙突进,那么2025年则是“逆水行舟”的战略相持。

极光月狐数据在最新发布的《2025年互联网年度盘点研究报告》中,以“混沌·新篇伊始”这六个字,精准概括了当下的时代体感。

这种“混沌”,并非无序的混乱,而是新旧秩序交替时,巨大行业生态系统之间相互摩擦所产生的必然结局。

在宏观经济增速换挡、人口结构深度老龄化、以及人工智能技术奇点爆发的三重叠加下,移动互联网行业正经历着一场从“流量为王”向“价值为本”跃迁的深刻重构。

在宏观经济“逆水行舟”的底色下,种种产业“名场面”在2025年横空出世,彻底引爆了具身智能(Embodied AI)赛道,也将行业推向2026年那场裹挟着资本洪流与技术信仰的“生死竞速”。

本报告旨在为资深行业观察者、投资者及企业决策者提供一份详尽的行业生存与发展指南。报告深度剖析了2025年的宏观经济底色,解构了“推理模型元年”对产业的颠覆性影响,探讨了AI智能体(Agent)如何重塑人机交互,并敏锐捕捉了“情绪价值”营销与“银发经济”背后的社会心理变迁。

与此同时,月狐数据不仅关注数据层面的涨跌,更致力于挖掘数据背后的逻辑——即在“内卷”与“出海”的博弈中,中国互联网企业如何通过“建场景、塑渠道、创意识、写规则”四大路径,践行长期主义,在全球数字版图中从跟随者蜕变为规则的制定者。

逆水行舟:2025年移动互联网行业发展背景

“逆水行舟,不进则退。”这句古语成为了2025年中国移动互联网行业最真实的写照。

在经历了数十年的高速增长后,中国经济进入了一个更为成熟、但也更为复杂的调整期。这一年,宏观经济环境的“稳”与微观行业竞争的“烈”形成了鲜明对比。随着人口红利的彻底消退和全球地缘政治的复杂化,行业发展的底层逻辑从单纯的“规模扩张”转向了“深度存量博弈”与“硬科技突围”。

根据月狐数据(Moon Fox)的年度盘点与多方宏观经济数据的交叉印证,我们首先需要从宏观、产业与技术三个维度,厘清2025年行业所处的时代坐标。

虽然时代的指针准确指向2026年,市场全面扩容的时刻或将来到,这场裹挟着资本洪流的生死竞速战,已然全面打响。

宏观发展背景:结构性调整中的“新常态”

2025年的宏观经济表现出极强的韧性,但也面临着前所未有的结构性挑战。GDP增速的换挡、产业结构的深度调整以及消费心理的微妙变化,构成了移动互联网行业发展的基石。

经济增速与产业结构的“质变”

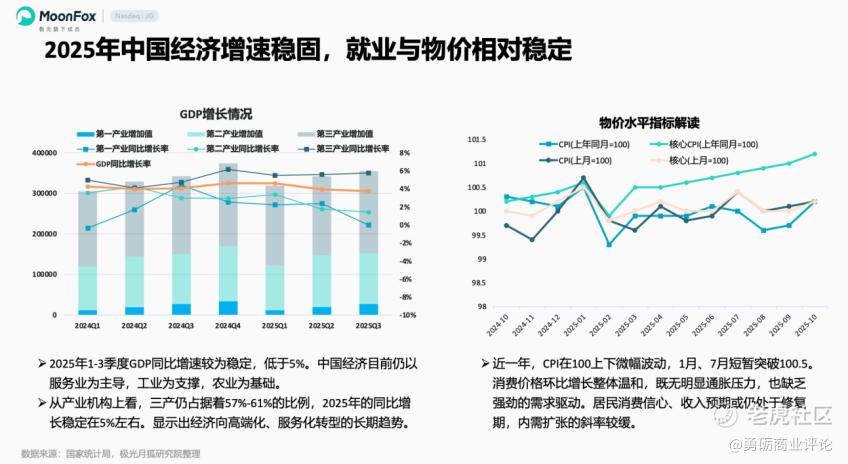

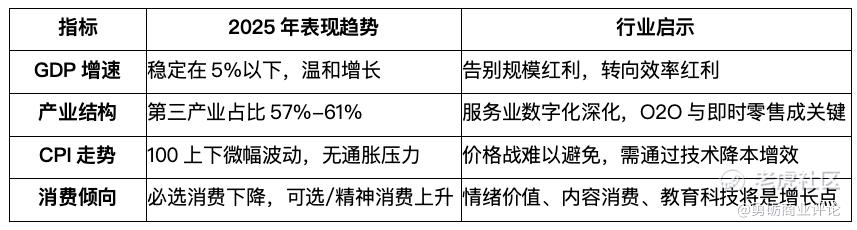

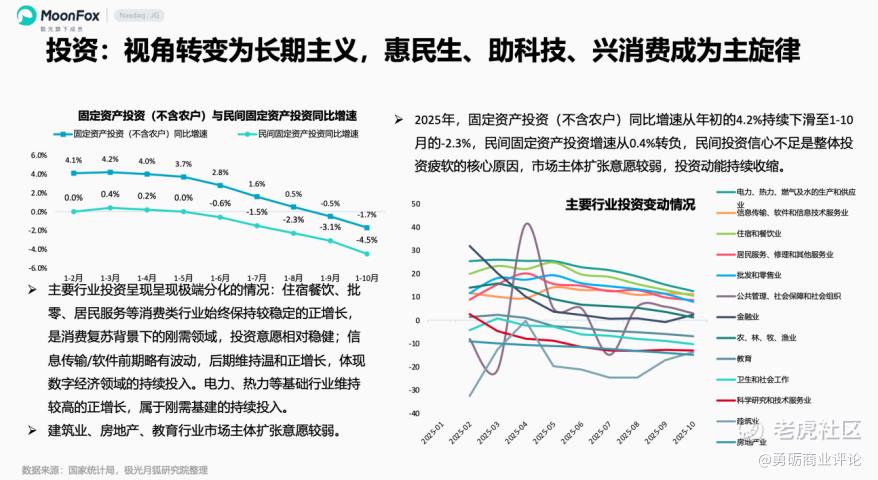

根据极光月狐发布的《2025年互联网年度盘点研究报告》,2025 年 1-3 季度,中国 GDP 同比增速保持稳定但低于 5%,经济结构持续向高端化、服务化转型。第三产业增加值占比始终维持在 57%-61% 区间,同比增长稳定在 5% 左右,成为经济增长的核心支撑。物价水平温和波动,CPI 在 100 上下微幅调整,1 月、7 月短暂突破 100.5,既无明显通胀压力,也反映出内需仍处于修复期。

根据国家统计局及月狐研究院整理的数据显示,2025年前三季度,中国GDP同比增速保持在5%以下的区间内运行,显示出经济已彻底告别高速增长阶段,进入高质量发展的深水区。这一数据的背后,是产业结构的深刻质变:

消费市场的“温和”与“分化”

2025年的消费市场呈现出一种“温和复苏,信心待修”的复杂图景。

●CPI低位运行:物价水平指标(CPI)环比增长整体温和,既无明显的通胀压力,也缺乏强劲的需求驱动。这表明居民的消费信心和收入预期仍处于“修复期”,内需扩张的斜率较缓。

●消费结构的“口红效应”升级:虽然社会消费品零售总额增速下滑趋势明显,且在7月一度出现“大跳水”,但居民的消费结构却在发生微妙的升级。

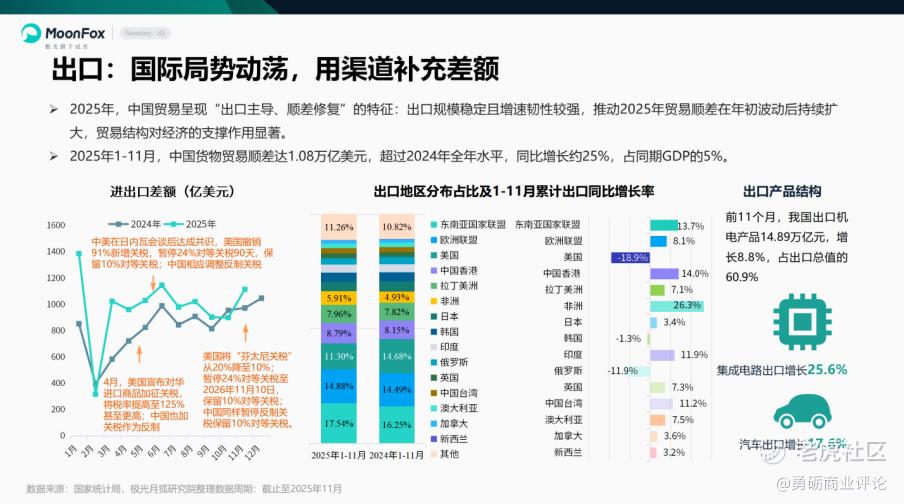

外贸的“超级顺差”与出海新逻辑

在内需修复缓慢的同时,外贸成为2025年经济最大的亮点。前11个月,中国货物贸易顺差达到了惊人的1.08万亿美元,同比增长约25%,创下历史新高 。

●出口结构优化:机电产品出口占比超过六成,其中集成电路出口增长25.6%,汽车出口增长17.6%。这表明中国互联网与科技企业“出海”的内涵已发生根本性变化——从早期的工具App出海,演变为依托强大供应链和硬科技实力的“产品+技术+品牌”全方位出海。

●地缘政治的影响:面对美国加征关税等外部压力,中国企业展现出了极强的韧性,通过多元化市场布局(如东南亚、拉美、非洲)来对冲风险。

产业发展背景:存量博弈下的“内卷”与“进化”

根据月狐数据发布的《2025年互联网年度盘点研究报告》显示,2025年的移动互联网产业,正处于一个“存量出清、增量难寻”的阵痛期。

首先,互联网产业处于深度调整期,中证互联网指数与中证全指数相关性显著,2025 年 8 月互联网板块收盘价增长超越大盘,市场信心有所回升。产业基本面保持稳健,2025 年前三季度规模以上互联网企业业务收入达 14420 亿元,同比增长 2.8%,研发投入 763.4 亿元,同比增长 6.6%,技术输出持续强化。

其次,用户行为层面,移动终端使用时长同比增长,短视频(32.12%)、手机游戏(22.48%)成为核心增长极。短剧行业向精品化转型,央台出品的《奇迹》斩获数十亿播放量,爱奇艺、腾讯等头部平台纷纷布局 "长短融合" 战略;《三角洲行动》《燕云十六声》等新游戏上线带动手机游戏用户粘性提升。即时通讯行业月活跃量保持稳定,而移动购物、在线视频等行业仍处于波动调整中。

●流量见顶与时长争夺:移动终端用户规模已接近天花板,行业进入了残酷的“零和博弈”。用户的使用时长虽然有所增长,但增量主要集中在短视频与手机游戏两个领域。即时通讯、综合商城等成熟赛道的月活用户量趋于稳定,甚至出现轻微波动,这迫使巨头们必须在存量中挖掘新的变现效率。

●资本市场的“中国牛”:尽管一级市场投融资趋于理性,但二级市场对互联网板块的信心在2024年底至2025年初有所回升。特别是随着中央政治局会议提出“提振资本市场”后,中证互联网指数与海外中国互联网50指数均迎来了修复性上涨。

●研发投入的“军备竞赛”:规模以上互联网企业的业务收入保持平稳增长(同比增长2.8%),但研发投入的增速(6.6%)远高于收入增速。这说明头部企业(腾讯、阿里、百度、美团等)正在集体通过高强度的技术投入,试图跨越新的增长S曲线。

核心科技变革:AI重塑一切的“元年”

如果说,2023-2024年是AI大模型的“百模大战”时期,那么2025年则是AI真正渗透进产业肌理、成为核心生产力的“落地元年”。

2025 年人工智能领域投融资实现融资金额与数量双增长,虽与 2023 年峰值仍有差距,但已显现明确回温迹象。互联网头部企业加大 AI 研发投入,腾讯、阿里、百度等企业研发投入同比增长率保持正向增长,持续推动 AI 成为行业核心增长引擎。

从技术落地来看,生成式 AI、具身智能、AI 搜索等细分领域多点突破,为移动互联网行业注入全新发展动能。

“DeepSeek时刻”与算力平权

2025年1月,DeepSeek-R1(深度求索)的发布成为了全球AI产业的“斯普特尼克时刻” 。

●技术与成本的颠覆:DeepSeek-R1以极低的训练成本(据称为OpenAI同类模型的几十分之一)实现了顶尖的推理性能,直接打破了美国科技巨头对高端算力和大模型的垄断神话。这一突破不仅震惊了硅谷,更极大地提振了中国AI产业的信心。

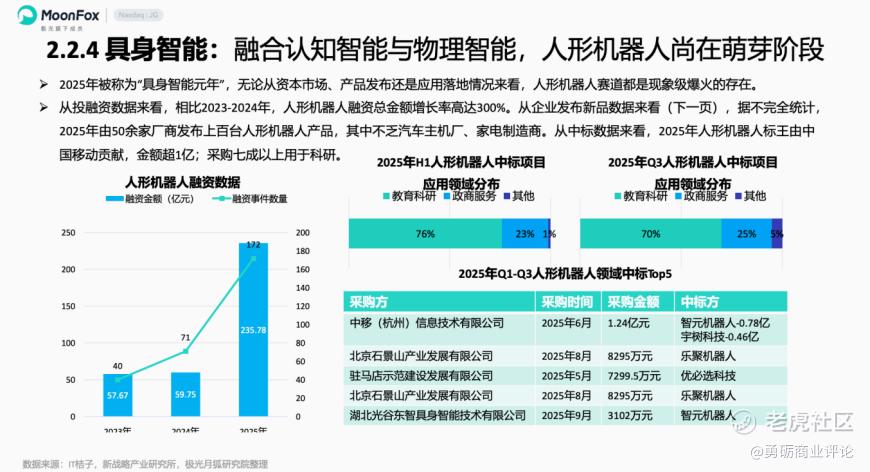

●资本端的热度与分化,进一步加剧了生死竞速的残酷性。月狐数据显示,仅国内赛道,2025年就已发生317起股权融资事件,人形机器人融资额较2023-2024年增长300% 1。融资密度极高,年底冲刺效应显著,超七成亿元级采购项目用于科研,技术研发是行业投入核心方向。

基础设施的升级

为了支撑AI的爆发,中国在数字基础设施上进行了前瞻性布局。5G-A(5.5G)网络的商用部署,以及“东数西算”工程下智能算力中心的建设,为AI大模型的高并发推理和实时交互提供了坚实的物理底座 12。这种“路等车”的基建策略,保证了中国在AI应用层能够快速迭代。

移动互联网行业发展现状:AI重构下的万象更新

在宏观背景的挤压与核心科技的驱动下,2025年的移动互联网行业呈现出一种“新旧动能剧烈转换”的现状。从AI应用的全面开花,到具身智能的破圈,再到营销与出海的模式创新,行业正在经历一场彻底的洗礼。

对“空间智能”的深度突破,是未来人形机器人打通与物理世界交互链路的核心所在。多智能体系统(MAS)实现机器人群体协同,已在制造、医疗、金融等多个领域落地应用。

人工智能:从“玩具”到“工具”再到“队友”

2025年,AI不再仅仅是聊天机器人或生成图片的玩具,而是深度嵌入到了用户的生活与工作中,成为了不可或缺的“硅基队友”。

AI 技术的发展呈现鲜明的双向特征:一方面,AI 向善理念落地生根,在助残、养老等领域实现生态化普惠。国内首款 AI 助盲眼镜实现 300ms 超低延迟避障,"中移无障碍" 小程序精准识别近百种构音障碍类型,载人轮椅人形机器人齐家 Q1 可完成起身、喂饭等照护任务,AI 技术正为特殊群体和老年群体(2024 年底超 3 亿)提供更具温度的服务。

另一方面,AI 技术也带来新的风险挑战。深度伪造技术催生新型诈骗,2024 年 12 月至 2025 年 2 月出现超 2000 个仿冒 AI 平台的山寨网站,AI 语音克隆、换脸诈骗等案件频发;AI 幻觉问题影响信息真实性,ICLR2026 投稿论文中超 50 篇存在伪造参考文献、编造实验数据等问题,甚至有虚假视频引发公众恐慌的案例发生。如何平衡技术创新与风险管控,成为行业必须面对的课题。

2C应用井喷:生成式AI的主场

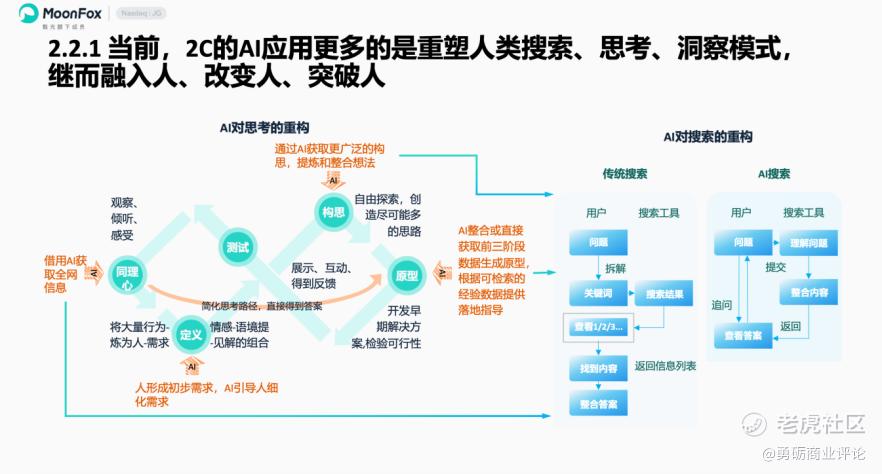

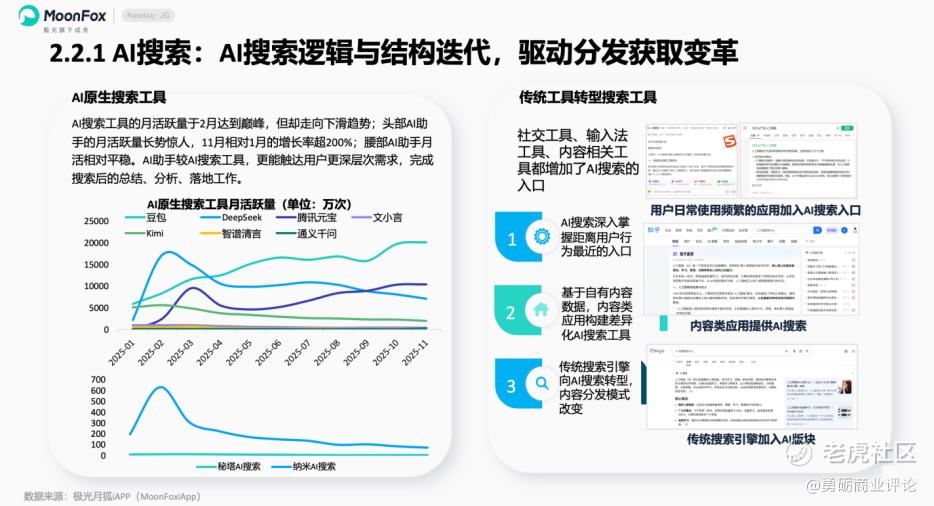

月狐数据发布的《2025年互联网年度盘点研究报告》显示,2025年智能AI应用的整体月活跃量峰值突破7亿次,同比翻倍增长。其中,生成式AI应用(Generative AI)贡献最大,从年初的1.7亿飙升至接近4.8亿月活 。AI 正从工具属性向共生属性演进,重塑人类搜索、思考与情感体验模式。

AI 搜索领域,头部 AI 助手月活跃量 11 月较 1 月增长率超 200%,相比 AI 原生搜索工具更能满足用户深层次需求,社交工具、输入法、传统搜索引擎等纷纷加入 AI 搜索入口,推动内容分发模式变革。

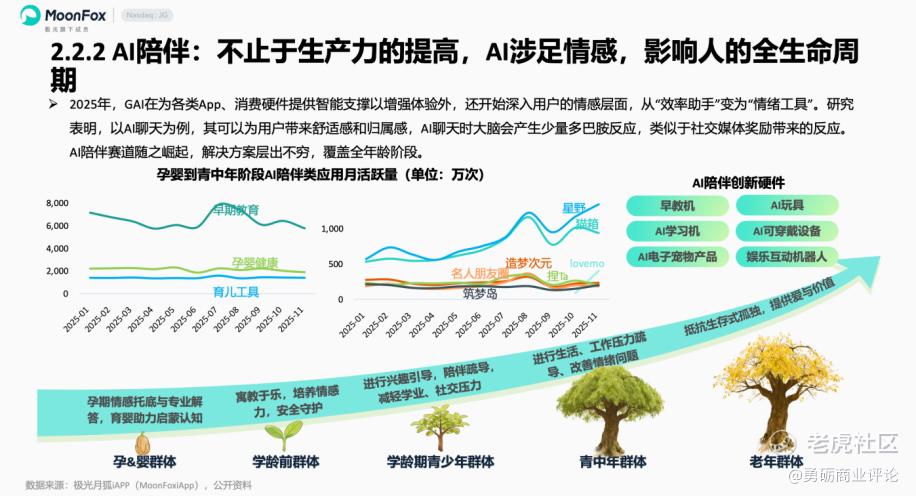

AI 陪伴赛道全面崛起,覆盖孕婴、学龄期青少年、青中年、老年全年龄阶段,从孕期情感托底、青少年心理疏导到老年陪伴聊天,AI 成为重要的 "情绪工具",相关应用月活跃量持续攀升。

随着中国深度老龄化,AI助老不再是口号。蚂蚁集团推出的“蚂蚁阿福”AI健康管家,连接了30万名医生,服务了1500万月活用户,其中55%来自下沉市场。这证明了AI在银发群体中的巨大潜力。

具身智能的下一个万亿级市场,必然在养老院的床边。能陪聊、能监测健康、能端茶送水的机器人,是解决4亿老年人(2035年预测数据)养老危机的刚需。2026年,谁能率先开发出适老化的“暖科技”机器人,谁就掌握了通往下一个时代的钥匙。

在一个“逆水行舟”的宏观背景下,具身智能成为了极少数能够承载“新质生产力”厚望的增长极。不过,与此同时,空间的广阔也引来了拥挤的玩家。

●AI搜索的重构:传统的“关键词-链接”搜索模式正在被“意图识别-直接答案”的AI搜索取代。百度、夸克等平台纷纷转型,DeepSeek、Kimi等原生AI助手更是凭借精准的推理能力抢占了大量用户心智。这标志着互联网流量分发的逻辑发生了根本性改变——用户不再需要浏览网页,而是直接获取经过AI消化处理后的信息。

●智能体(Agent)的爆发:AI正在从单一功能的工具进化为能够执行复杂任务的智能体。

○美团“小美”:作为首款独立C端AI智能体产品,它不仅能陪聊,还能直接帮用户点外卖、订餐厅,实现了从“信息”到“服务”的闭环。

○蚂蚁“阿福”(原AQ):专注于健康领域,月活突破1500万,通过连接真实医生与AI服务,为用户提供全生命周期的健康管理,成为医疗领域的“超级入口”。

情感陪伴:AI填补孤独经济

月狐数据发布的《2025年互联网年度盘点研究报告》显示,在社会原子化趋势加剧的背景下,AI陪伴成为了2025年的黑马赛道。从孕期的心理疏导,到青少年的AI学伴,再到老年人的数字护理,AI正在全方位介入人类的情感生活。

具身智能:机器人走出实验室,“人机共舞”成为现实

2025年被称为“具身智能元年”。AI大脑与机器人躯体的结合,让机器人具备了理解物理世界并与之交互的能力。

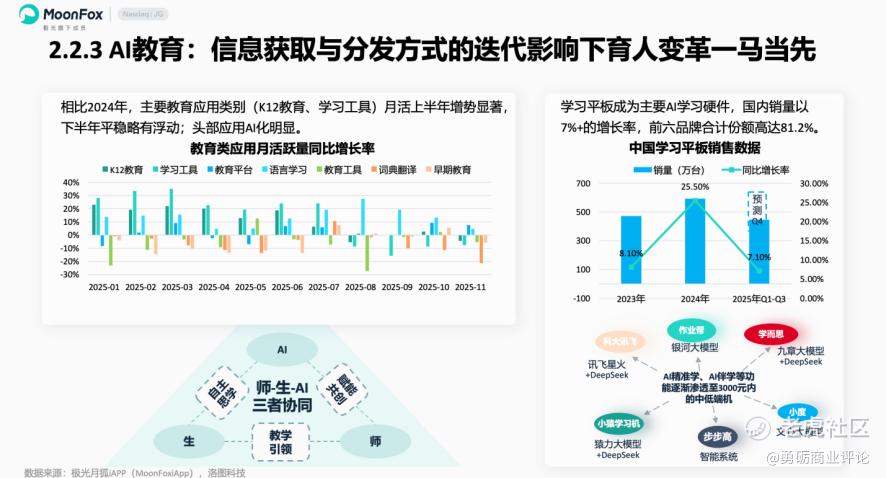

教育领域成为人机共智的核心落地场景,K12 教育、学习工具类应用月活上半年增势显著,头部应用 AI 化特征明显。学习平板作为核心硬件,国内销量增长率超 7%,前六品牌合计份额达 81.2%,AI 精准学、AI 伴学等功能已渗透至 3000 元内中低端机型。

从软件服务到硬件设备,AI 实现了从拍照答疑、智能备课到个性化学习规划的全流程覆盖,构建起 "师 - 生 - AI" 协同育人新模式。

市场格局:中国力量的崛起

根据Omdia等机构的报告,2025年全球人形机器人出货量约为1.3万台,而中国厂商占据了主导地位。

具身智能成为 2025 年现象级赛道,被称为 "具身智能元年"。该领域融资总金额较 2023-2024 年增长率高达 300%,50 余家厂商发布上百台人形机器人产品,涵盖汽车主机厂、家电制造商等多元主体。中国移动以 1.24 亿元采购金额成为年度标王,采购量七成以上用于科研。

从应用场景来看,人形机器人正从简单工业场景向半导体、特种工业等复杂场景延伸,同时逐步布局家用场景,技术上朝着高自由度、低价化方向演进,价格从数十万解决方案向万元以内高性能产品过渡。

在2025年10月,松延动力发布了人形机器人“小布米”(Bumi),预售价定格在9998元。这一价格击穿了所有人的心理防线。要知道,仅仅一年前,人形机器人的门槛还是几十万。宇树科技的G1虽然也打出了9.9万元的低价,但“小布米”直接将价格拉到了高端智能手机的水平。

从价格维度来看,行业成本下降趋势明显。价格博弈的背后,是企业为抢占市场份额的殊死竞争,更是不降价就出局的残酷现实。

第一梯队:智元机器人(Agibot)以39%的市场份额位居全球第一,宇树科技(Unitree)紧随其后。这两家公司代表了中国在具身智能领域的双重优势——Agibot在工业场景的落地能力,以及Unitree在运动控制算法上的突破。

巨头入局:除了创业公司,传统家电与汽车巨头也纷纷跨界。美的集团推出了六臂轮足机器人“Miro U”,专为复杂工业场景设计,旨在提升产线效率30% ;海尔发布了“HIVA Haiwa”家庭服务机器人,被誉为“家务终结者” 。

标志性事件:春晚的“机械舞”

2025年央视春晚上,宇树科技的H1人形机器人与人类舞者共同演绎了东北秧歌,甚至完成了转手绢等高难度精细动作。这一幕具有极强的象征意义:它向全民科普了人形机器人的运动能力已达到“类人”水平,彻底打破了机器人“僵硬、迟钝”的刻板印象,为人机协作的未来埋下了社会认知的种子。

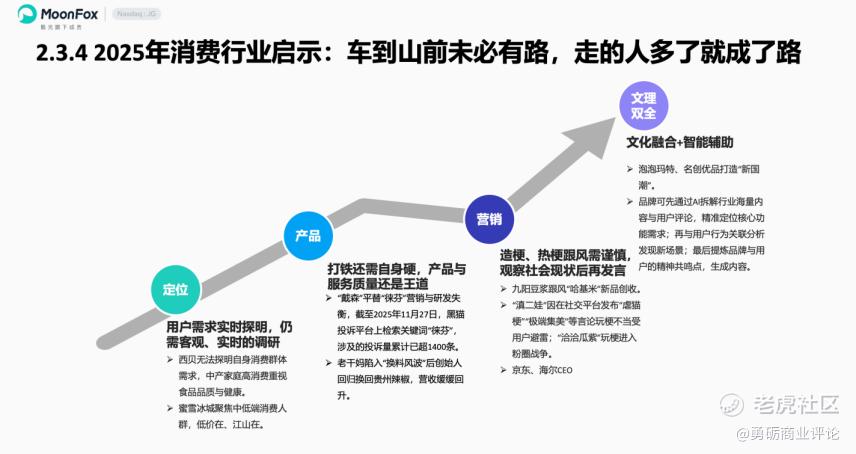

营销创新:情绪价值与“反内卷”的胜利

月狐数据发布的《2025年互联网年度盘点研究报告》显示,在消费疲软的背景下,传统的“卖点营销”失效,取而代之的是能够提供强烈情绪价值的“梗营销”和“共情营销”。

对于机器人厂商而言,这提供了一个重要启示:未来的家用机器人,不仅要是干活的工具,更要是提供情绪价值的伙伴。像“小布米”这样定价亲民、外形讨喜的产品,正是切中了“哈基米”经济(萌宠经济)的脉搏,提供了一种科技版的“心理按摩”。

情绪营销的经典案例

●九阳豆浆与“哈基米”:九阳敏锐地捕捉到了二次元神曲“哈基米”在年轻人中的热度,推出了“哈基米南北绿豆浆”。通过魔性的BGM和精准的圈层传播,这款平平无奇的豆浆迅速成为爆款,甚至一度断货。这证明了在2025年,“梗”就是生产力,情绪就是购买力。

●“爱你老己”的社会心理:源自游戏台词空耳的“爱你老己”梗在年底爆火,反映了年轻人拒绝过度内卷、回归自我关爱的心理诉求。品牌若能切中这种“自爱而不自怜”的情绪,便能获得巨大的品牌认同。在宏观“修复期”的背景下,消费者的钱袋子捂得更紧了,但为情绪买单的意愿却更强了。“爱你老己”成为网络热梗,折射出年轻人从取悦他人向取悦自我的转变。

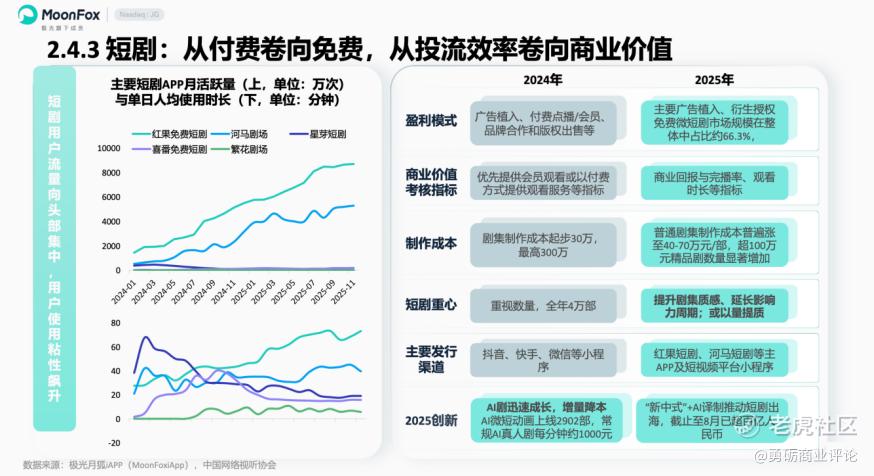

短剧:内容消费的新王

月狐数据发布的《2025年互联网年度盘点研究报告》显示,短剧在2025年完成了从“土味视频”到“精品内容”的华丽转身。细分赛道呈现差异化竞争态势:短剧行业用户流量向头部集中,制作成本从 30 万起步升至 40-70 万元 / 部,精品剧数量显著增加,盈利模式涵盖广告植入、付费点播、版权出售等,"新中式"+AI 译制推动短剧出海规模超百亿人民币。

月狐数据发布的《2025年互联网年度盘点研究报告》显示,零售行业数字人直播成为新风口,双 11 期间 83% 百度电商商家使用数字人开播,GMV 提升 91%,同时即时零售爆发式增长,淘宝闪购、美团外卖暑期新增用户显著,约 3500 个天猫品牌将线下门店接入即时零售网络。

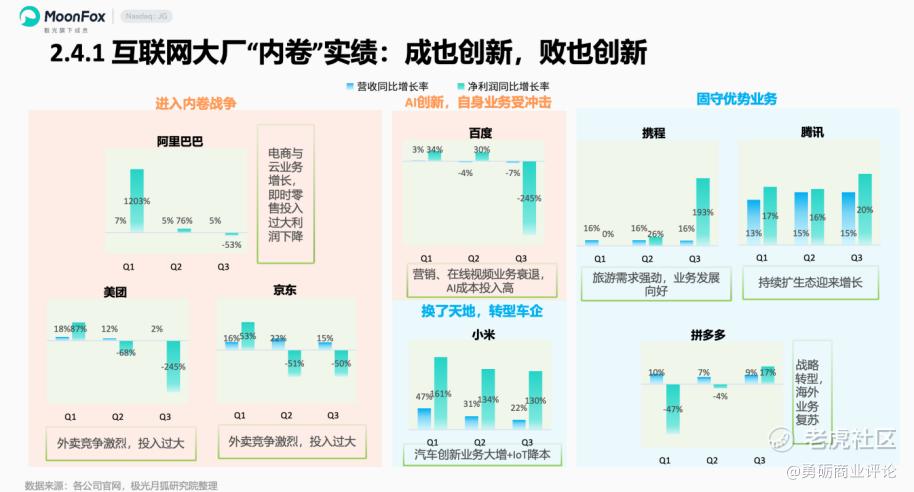

行业竞争:硬科技与跨界融合的“新战国”

月狐数据发布的《2025年互联网年度盘点研究报告》显示,互联网大厂的竞争逻辑已发生质变,从单纯的流量争夺转向了硬件入口和底层技术的比拼。互联网大厂竞争格局呈现分化特征,腾讯、阿里巴巴电商与云业务增长显著,美团即时零售投入加大导致利润波动,小米转型车企后自身业务受冲击,拼多多、携程则凭借优势业务实现稳健增长。

行业内卷从流量争夺转向价值深耕,AI 生产力工具成为新的竞争焦点,聚焦商业服务、养老、健康、办公等垂类场景的智能体频繁落地,Gartner 技术成熟度曲线显示 AI 智能体正处于期望膨胀期。

“百镜大战”:AI眼镜争夺战

AI眼镜,被视为继手机之后的下一代计算平台。月狐数据发布的《2025年互联网年度盘点研究报告》显示,2025 年移动互联网行业跨界融合呈现 "技术 + 渠道 + 场景" 多维突破特征。消费领域,瑞幸与链家开启共享门店,蜜雪冰城试点早餐业务,老凤祥、周大福等黄金品牌联名潮玩、游戏 IP 实现年轻化转型;科技领域,字节跳动与中兴合作推出搭载豆包 AI 助手的努比亚 M153 手机,海尔、美的等家电企业入局人形机器人,阿里巴巴、理想汽车跨界推出 AI 眼镜,引发 "百镜大战"。

阿里Quark S1/G1:依托阿里强大的视觉识别和搜索能力,主打信息辅助。理想汽车Livis:作为车企跨界,Livis眼镜与智能座舱深度打通,成为连接人与车的关键介质。老凤祥AI眼镜:传统珠宝品牌与字节跳动火山引擎合作,切入老年人看护与导航市场,展现了“AI+传统消费”的跨界想象力。

游戏产业的工业化与出海

游戏不再仅仅是娱乐,而是展现国家工业软件实力的窗口。

月狐数据发布的《2025年互联网年度盘点研究报告》显示,跨境布局成效显著,互联网大厂出海聚焦游戏、电商、AI 三大核心业务。腾讯游戏《原神》Q3 海外收入 6793.78 万美元,《燕云十 六声》首月流水破 3 亿元;拼多多 Temu 全球 GMV 同比增长 42%,从美国中心转向多极化市场;百度在巴西推出高说服力数字人直播服务,快手巴西电商业务实现单季度盈利转正。出海模式从单一产品输出向 "产品 + 服务 + 价值链" 全生态输出升级,深度本地化与 AI 赋能成为核心竞争力。

做长期主义的践行者:移动互联网行业发展趋势

站在2025年的节点展望未来,移动互联网行业的发展路径已十分清晰:以长期主义为信条,通过构建场景、重塑渠道、建立意识和书写规则,穿越周期,抵达新的彼岸。

建场景(Building Scenarios):从“能用”到“实用”的深耕

AI技术必须落地到具体的物理空间和业务场景中,才能产生真实的商业价值。

月狐数据发布的《2025年互联网年度盘点研究报告》显示,未来移动互联网场景将朝着 "能用" 到 "实用" 的方向深化,认知智能、物理智能、空间智能的融合应用成为关键。多智能体协同将持续开拓商业服务及生活场景,在教育、零售、文旅等领域实现规模化落地,科大讯飞 AI 精准学、天虹超市 3.0、华侨城 AR 互动等案例已形成示范效应。空间智能通过三维感知、空间推理和多模态生成技术的整合,在智能出行、公共交通等领域实现突破,个性化交通路线规划与服务推荐将成为常态。

具身智能将向动作精度毫米级、环境适配泛化性更强的方向演进,深度赋能工业制造、医疗康复、养老家用等高需求场景。工业场景中,智能机器人将通过数字孪生技术优化生产流程;医疗场景中,远程手术、康复治疗的智能化水平将持续提升;养老场景中,智能看护机器人将成为核心赛道,实现健康监测、安全防护、情感陪伴的一体化服务。

塑渠道(Shaping Channels):以人为本的连接重构

在算法推荐日益引起用户反感和疲劳的背景下,未来的渠道将回归“人本主义”。

营销渠道将从流量导向转向价值导向,2026 年 "值价比" 时代全面到来,消费逻辑从 "宽泛满足" 转向 "精准破局"。用户决策更依赖实测数据与场景适配性分析,品牌需以 "问题-解决方案" 为核心重构产品与传播,通过可验证的功能价值满足消费者高效、务实的核心诉求。AI 营销将进入规模化应用阶段,平衡技术效率与人文关怀、保障消费者自主选择权,成为品牌抢占用户心智的关键。

月狐数据发布的《2025年互联网年度盘点研究报告》显示,线下渠道价值重估,通过沉浸式场景、互动体验与情感共鸣,满足消费者的治愈需求、社交渴望与自我认同。

创意识(Creating Consciousness):人机共生新范式

人类与机器的关系将从简单的“指令-执行”进化为深度的“共生与共创”。

人机关系将从 "工具协作" 走向 "共生共创",形成 "人类主导、AI 赋能" 的成熟范式。人机协作已深度渗透产业与城市场景,AI 助手成为人脑延伸,协作机器人助力柔性生产,换线效率大幅提升;人机共智迈入双向赋能阶段,具身智能打破 "机器执行、人类决策" 的单向边界,人类从重复性操作转向场景定义、算法优化等创造性工作;人机共治模式下,人类掌控价值判断、规则制定与最终责任,AI 承接数据处理、风险预警等重复性工作,守住人文与安全边界。

写规则(Writing Rules):从“中国制造”到“中国标准”

中国互联网行业正在完成从规则的追随者到制定者的蜕变。

月狐数据发布的《2025年互联网年度盘点研究报告》显示,中国移动互联网行业将实现从 "Made in China" 到 "Mind from China" 的跨越,出海进入理念与文化输出的高阶阶段。文化出海将从单向输出转向双向共鸣,以传统神话为基底,融入现代成长叙事,让东方内核对接人类共通情感,《哪吒 2》的成功已验证这一模式的可行性。AI 影响力出海成为新趋势,"9.9 美元"AI 翻译耳机等产品凭借精准需求抓取与技术优势,成为海外年度大热智能设备。

全生态出海将成为主流,通过海外建厂、供应链培育与人才本土化筑牢根基,适配不同市场合规与需求差异。AI 技术将全面赋能出海全流程,从市场调研、智能营销到合规风控实现降本增效,助力中小企业轻量化出海。

在硬科技的土壤中,开出软实力的花

回顾2025年,中国移动互联网行业在“逆水行舟”的压力下,展现出了惊人的韧性与进化力。

可以说,2025 年的移动互联网行业,在混沌中孕育新生,在变革中寻找平衡。AI 技术的爆发式增长、消费结构的升级迭代、竞争模式的深度调整,共同推动行业告别短期流量博弈,迈向长期主义的高质量发展道路。

未来的中国互联网行业图景已经清晰。在宏观经济稳中有进的底色下,消费结构持续升级,核心科技变革加速渗透,行业在 AI 爆发、模式创新与合规挑战的交织中,呈现出 "逆水行舟" 的发展态势。

这要求更多的中国互联网企业,在技术上,敢于投入底层研发,死磕包括VLA(视觉语言动作模型)在内的各类大模型与世界竞速;在产品上,从解决用户痛点出发,而非单纯的炫技;在商业上,在价格战中保持定力,寻找可持续的盈利模型,而不是简单的低价营销和营销炒作。

对于身处其中的每一个玩家,焦虑是常态,但长期主义是解药。一场关于未来的生死竞速,才刚刚拉开序幕。(文/曾宪勇)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。